Zu meiner Google-Bewertung schreibt die IHK-Aachen

Nein! Ich stelle richtig, dass die sogenannten “staatlichen Institutionen” keine staatlichen Institutionen sind, weil die “BRD” kein Staat ist.

Nun wird es den Realitätsverweigerern von der Firma IHK-Aachen zum zweiten Mal durch ein Rechtsgutachten erklärt. Das Rechtsgutachten ist hier einsehbar. Die folgende Zusammenfassung der wesentlichen Punkte habe ich entnommen aus dem Buch Holger Fröhner, “Die Jahrhundertlüge”:

“Kehren wir nun wieder zur Rechtslage in Deutschland zurück. Durch verschiedene Völkerrechtsgutachten wurde diese in der Vergangenheit bereits mehrfach festgestellt.

Herausheben möchte ich hier die Gutachten des Völkerrechtlers Prof. Dr. jur. Bracht. Diese habe ich im folgenden in Kernpunkten für Sie zusammengefasst:

1. Untergeordnetes Recht kann höheres Recht nicht brechen

Grundlage jedes Rechtssystems ist, dass höhere Rechte nicht durch untergeordnete gebrochen werden können. So bricht Bundesrecht Landesrecht, europäisches Recht Bundesrecht und Völkerrecht europäisches Recht. In Art. 25 des “Grundgesetzes” verpflichtet sich die “Bundesrepublik Deutschland” Völkerrecht anzuerkennen und legt fest, dass dieses anderen Gesetzen vorgeht.

2. Deutschland ist besetztes Gebiet

Deutschland ist seit dem Ende des zweiten Weltkrieges kein souveräner Staat, sondern besetztes Gebiet der alliierten Streitkräfte. Es wurde mit Wirkung zum 12.09.1944 durch die Hauptsiegermacht, die vereinigten Staaten von Amerika, beschlagnahmt (vgl. SHAEF-Gesetz Nr. 52, Art. 1 & Deutschlandvertrag, BGBI. 1955IS.301).

3. Es gilt die Haager Landkriegsordnung

In besetzten Gebieten gilt völkerrechtlich Haager Landkriegsordnung. In dieser ist geregelt, dass ein Staat seine Hoheitsgewalt erst nach der Schließung eines Friedensvertrages mit den Kriegsgegnern erlangen kann. Völkerrechtlich ist dieses Gesetz laut Art. 25 “GG” demselben übergeordnet.

4. Es gilt die Feindstaatenklausel

Da Deutschland bis zum heutigen Tag (nicht zuletzt durch die Trennung) keinen Friedensvertrag geschlossen hat, gilt die Feindstaatenklausel der Vereinten Nationen (Artikel 53 und 107 der UN-Charta). Dieser Zustand kann nur durch einen Friedensvertrag aufgehoben werden.

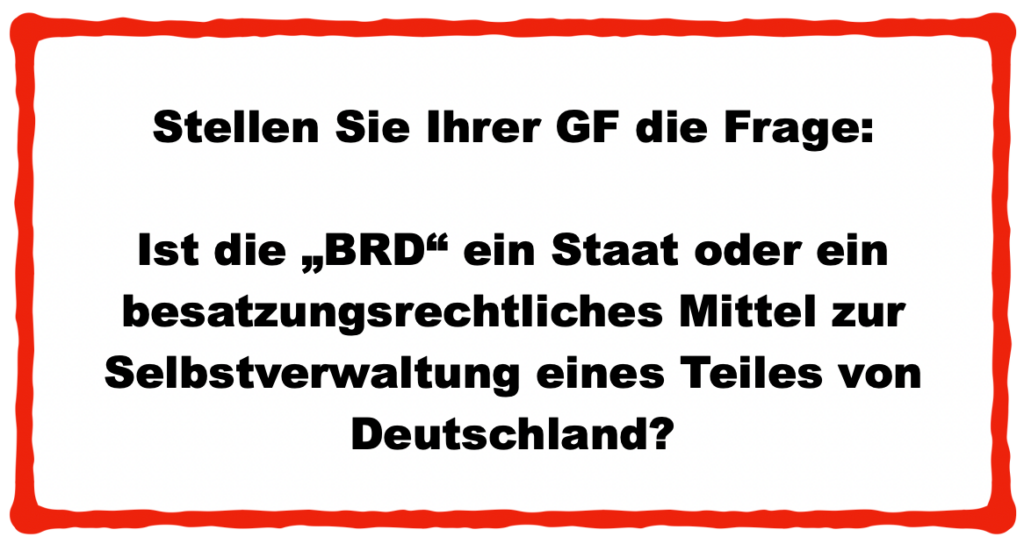

5. “BRD” ist nicht Rechtsnachfoler des Deutschen Reiches

Die „Bundesrepublik Deutschland“ war zu keinem Zeitpunkt Rechtsnachfolger des beschlagnahmten Deutschen Reiches, sondern nur ein besatzungsrechtliches Mittel zur Selbstverwaltung eines Teiles von Deutschland für eine bestimmte Zeit (u. a. 2BvL6/56, 2Bvf1/73, 2BvR373/83;BVGE 2, 266 (277); 3, 288 (319ff; 5. 85 (126); 6, 309, 336 und 363).

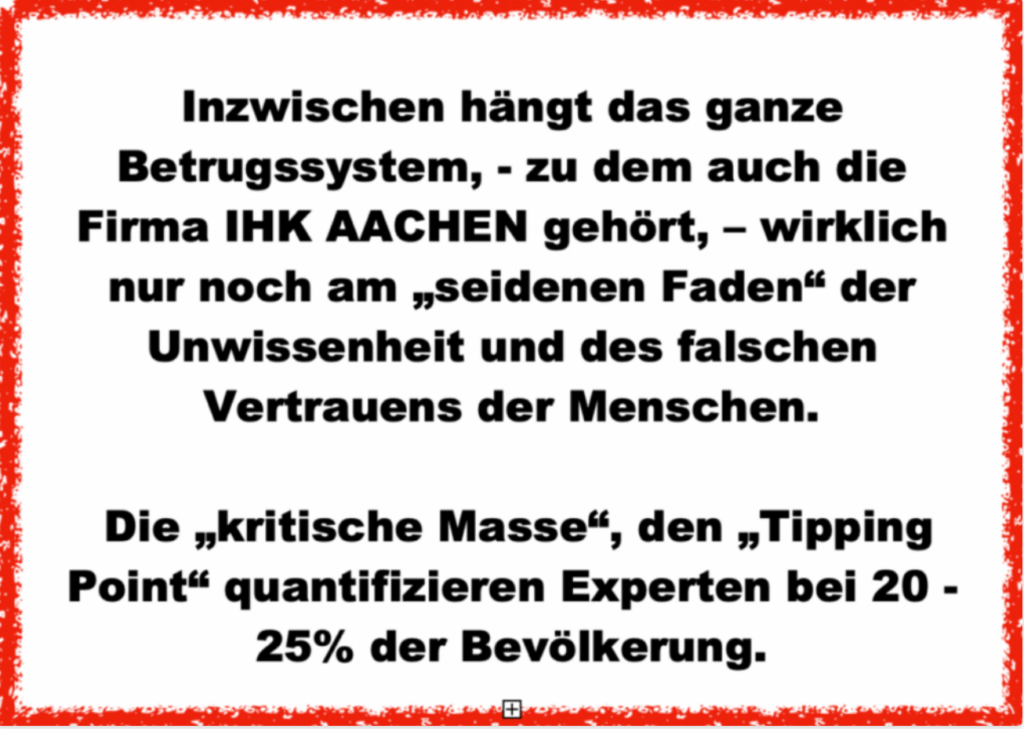

IHK-AACHEN-Betrugssystem hängt am seidenen Faden

Inzwischen hängt das ganze Betrugssystem, – zu dem auch die Firma IHK AACHEN gehört, – wirklich nur noch am „seidenen Faden“ der Unwissenheit und des falschen Vertrauens der Menschen. Sobald die kritische Masse erreicht ist, ist das Spiel vorbei.

Sechsundvierzigste Aufforderung: Firma IHK-AACHEN!

Nennen Sie einfach staatsbegründende Dokumente!

Fa. IHK-AACHEN: Mafiaähnliches Geschäftsmodell

In der nächsten Folge wird es der Fa. IHK-Aachen weiter erklärt

Jeden Tag wachen Menschen auf, wir sind “nah dran”…

Fa. IHK-AACHEN: Interessenvertretung der Mitglieder???

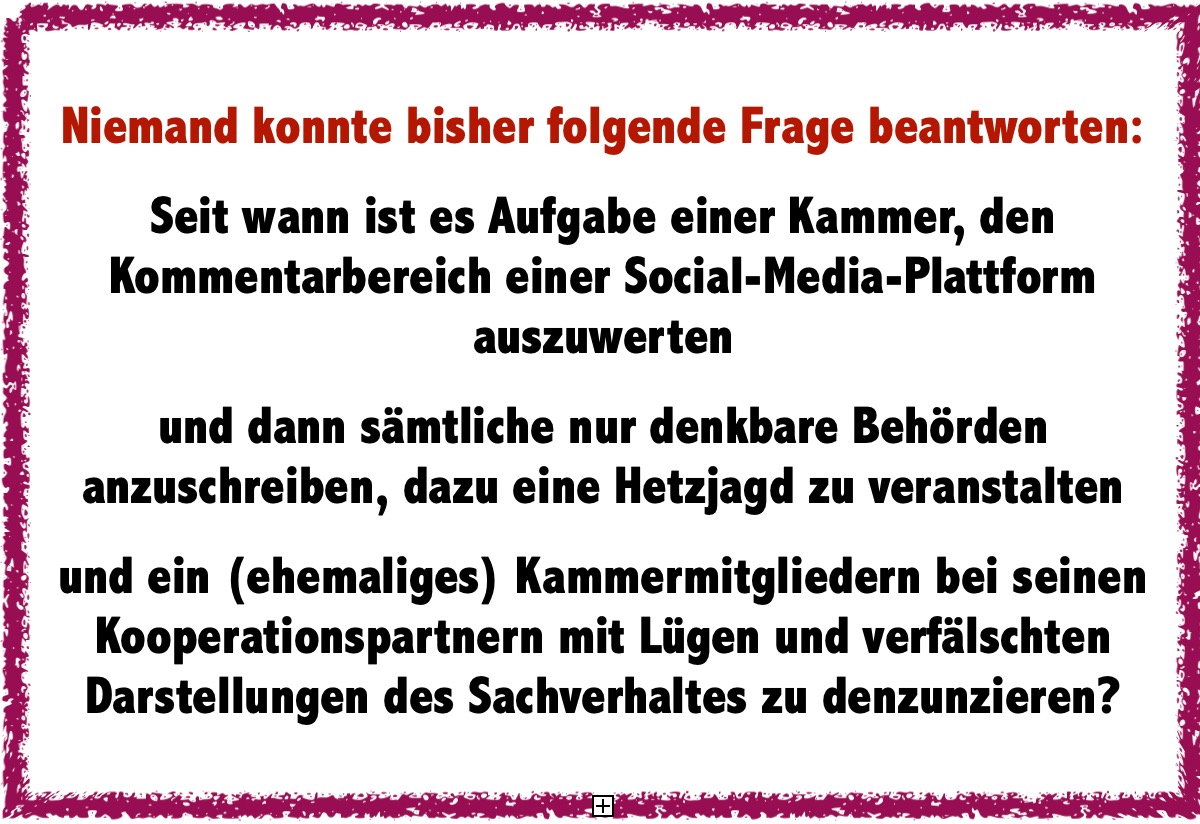

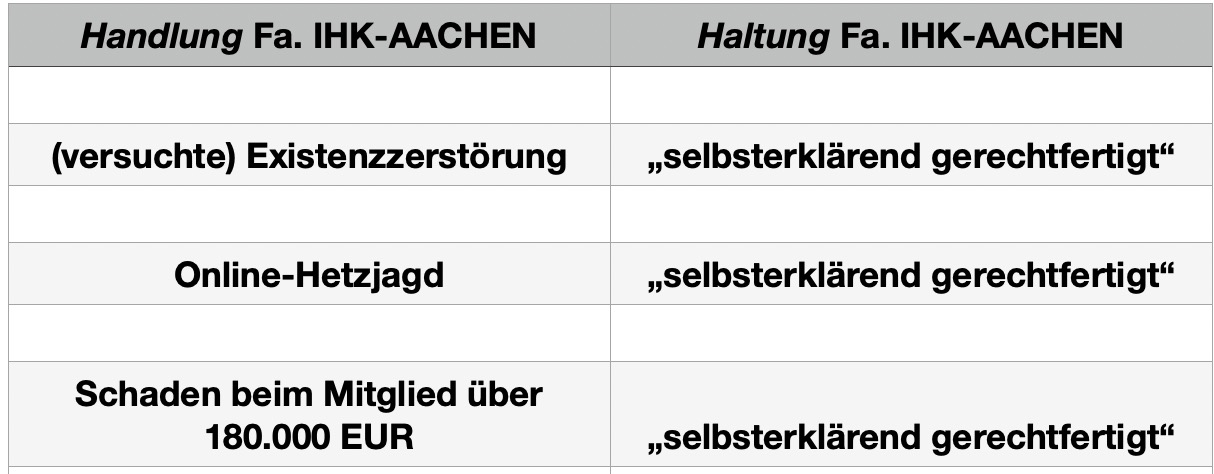

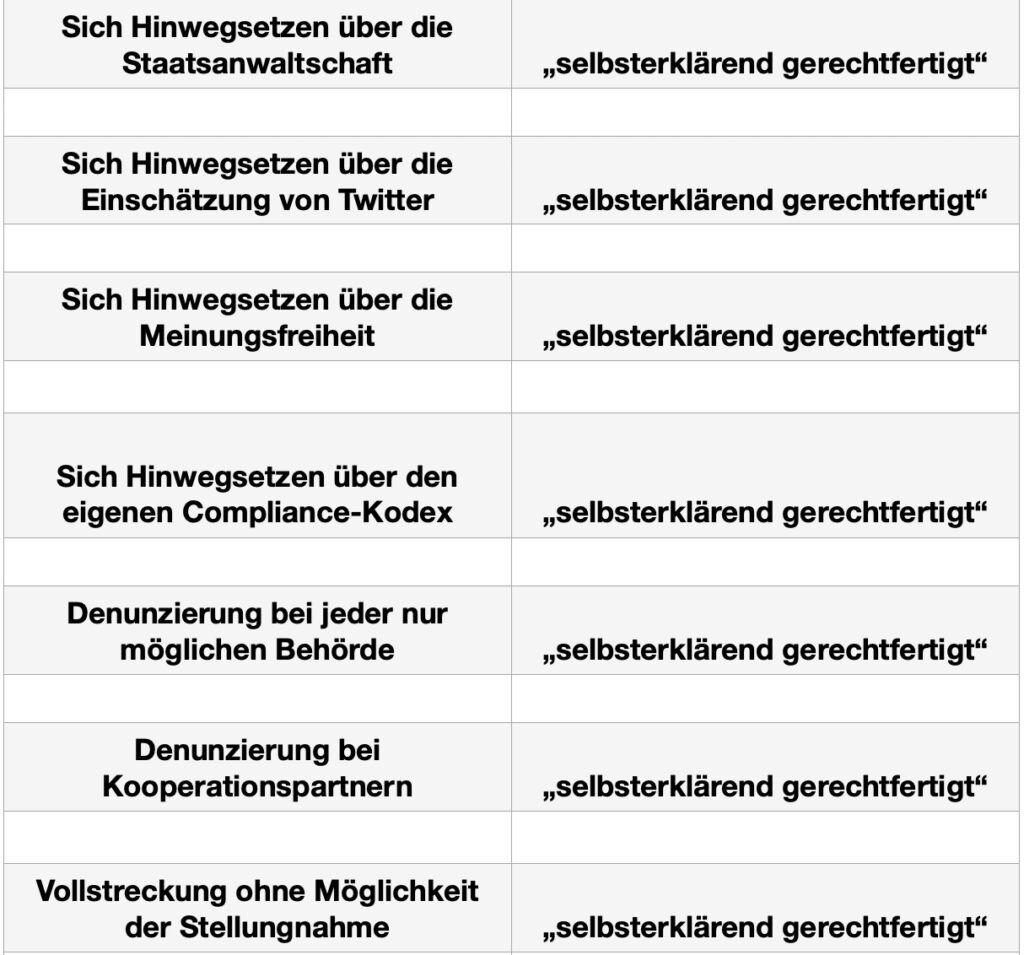

Weder hat die Fa. IHK-AACHEN irgendwelche Hoheitsrechte, noch vertritt sie die Interessen ihrer Mitglieder, wie folgende Fallstudie zeigt:

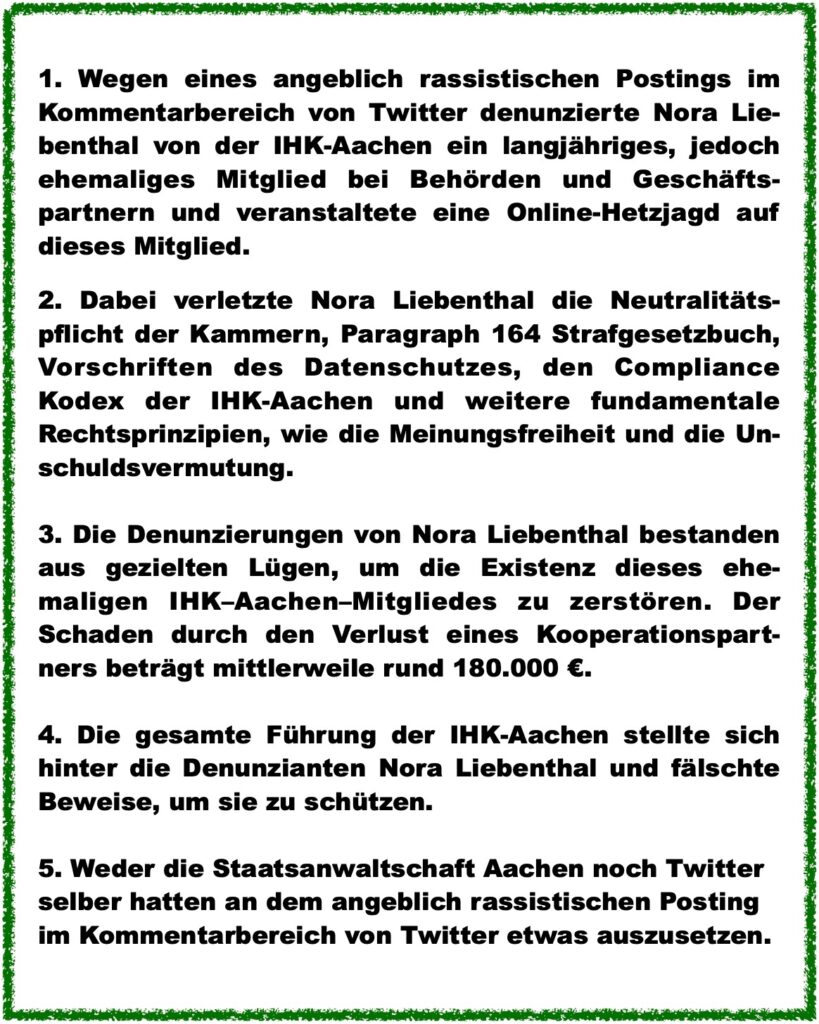

1. Wegen eines angeblich rassistischen Postings im Kommentarbereich von Twitter denunzierte Nora Liebenthal von der IHK-Aachen ein langjähriges, jedoch ehemaliges Mitglied bei Behörden und Geschäftspartnern und veranstaltete eine Online-Hetzjagd auf dieses Mitglied.

2. Dabei verletzte Nora Liebenthal die Neutralitätspflicht der Kammern, Paragraph 164 Strafgesetzbuch, Vorschriften des Datenschutzes, den Compliance-Kodex der IHK-Aachen und weitere fundamentale Rechtsprinzipien, wie die Meinungsfreiheit und die Unschuldsvermutung.

3. Die Denunzierungen von Nora Liebenthal bestanden aus gezielten Lügen, um die Existenz dieses ehemaligen IHK–Aachen–Mitgliedes zu zerstören. Der Schaden durch den Verlust eines Kooperationspartners beträgt mittlerweile rund 180.000 €.

4. Die gesamte Führung der IHK-Aachen stellte sich hinter die Denunzianten Nora Liebenthal und fälschte Beweise, um sie zu schützen.

5. Weder die Staatsanwaltschaft Aachen noch Twitter selber hatten an dem angeblich rassistischen Posting im Kommentarbereich von Twitter etwas auszusetzen.

Das erste Posting: aus dem Zusammenhang gerissen

Das fragliche Posting bezog sich auf eine vorangehende Aussage der Diskussion, die lautete:

„Jeder, der behauptet, es gäbe ein deutsches Volk, ist ein Nazi.“

Daraufhin lautete die Antwort:

„Wenn das so ist, dann bin ich ein Nazi…“

In Wahrheit sagt also der fragliche Beitrag: “Es gibt ein deutsches Volk. Wenn ich wegen dieser Aussage, – es gäbe ein deutsches Volk -, „Nazi“ bin, dann bin ich eben Nazi“. Das war alles…

Das zweite Posting: eine simple biologische Tatsache

Vom zweiten fraglichen Satz „Deutsche sind weiß, ob Ihnen das passt oder nicht…“ stand vermutlich der erste Teil zu meiner Schulzeit noch in den Biologiebüchern, bis man auch solche einfachen Tatsachenfeststellungen ideologisch aufgeladen und politisch missbraucht hat.

Fa. IHK-Aachen mit haltlosen, aufgeblähten Vorwürfen

Wir sehen also: der Vorwurf der Fa. IHK-AACHEN ist ein durch Lügen, Weglassungen und Emotionen aufgeblasenes „Nichts“.

Demzufolge haben weder die von der IHK-Aachen bemühte Staatsanwaltschaft Aachen noch Twitter selber Anstoß an diesen Beiträgen genommen.

Liebenthals denunziatorischer Amoklauf

Und genau wegen dieses “aufgeblasenen Nichts”, gepostet im von außen nicht sichtbaren Kommentarbereich von Twitter und weder von Twitter selber noch von der Staatsanwalt moniert, startete Nora Liebenthal einen mehrtägigen denunziatorischen Amoklauf inclusive einer Online-Hetzjagd und zu einem Schaden bei diesem ehemaligen Mitglied von mittlerweile über 180.000 € geführt hat.

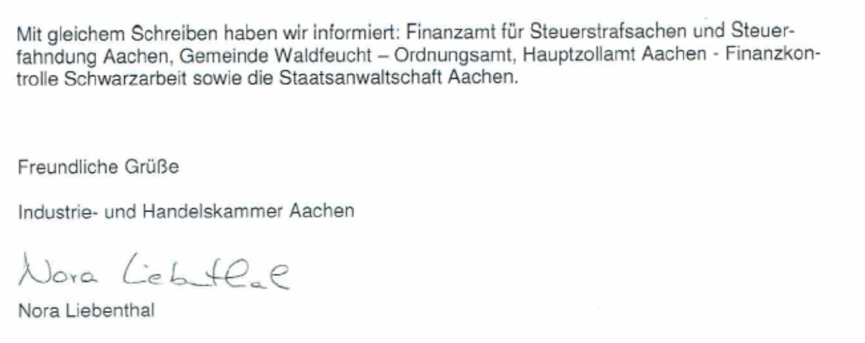

Hier ein Auszug aus Liebenthals Denunzierungschreiben:

Das Ganze wurde gestützt, gefördert und verteidigt von der gesamten Führungsebene der IHK-Aachen.

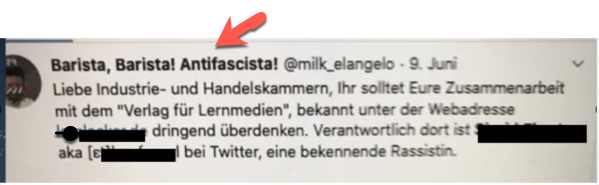

Hetzjagd zusammen mit Terrororganisation “Antifa”

Hier ist der Aufruf zur Hetzjagd von einem Twitter-Mitglied, das sich durch die Namensgebung „Barista, Barista! Antifascista!“ klar als Mitglied der sogenannten „Antifa“ zu erkennen gibt. Nora Liebenthal von der IHK-Aachen folgte….

D. moralische Überlegenheit “selbsterklärend gerechtfertigt”

Es ist daher vor allem der moralischen Überlegenheit von Christian Laudenberg zu verdanken, zusammen mit der übrigen – ebenfalls moralisch über allen Dingen und allen Gesetzen stehenden Führungsebene -, dass die folgenden Handlungen quasi selbsterklärend gerechtfertigt sind:

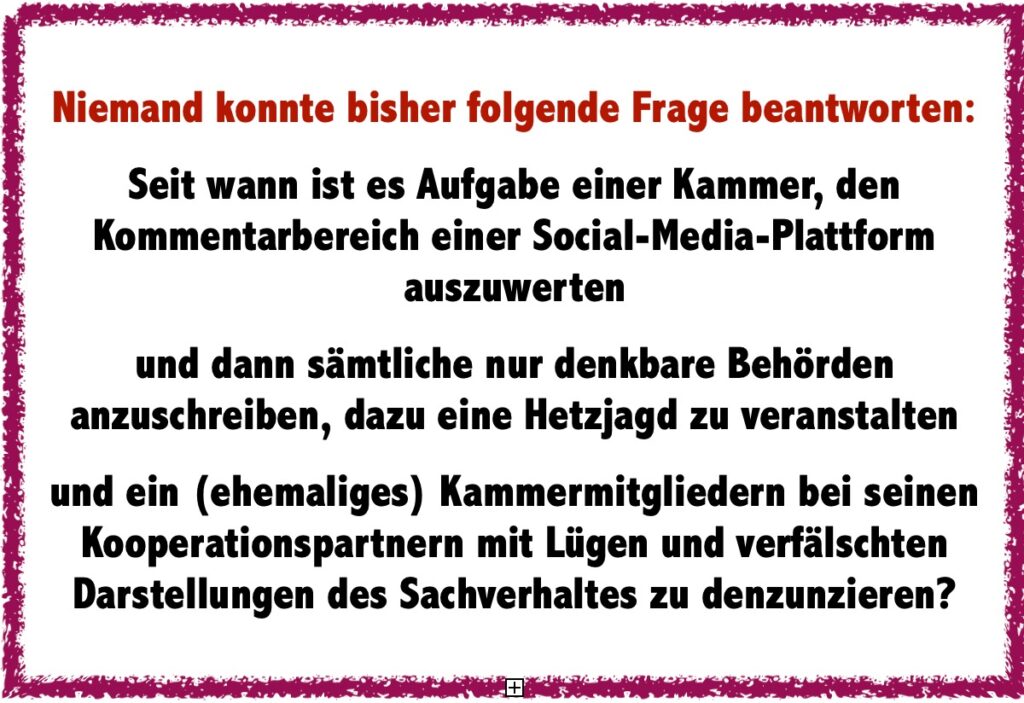

Niemand konnte bisher folgende Frage beantworten:

Mehr zum Thema IHK-AACHEN

Die IHK-AACHEN ist eine FIRMA und hat keine Hoheitsrechte

Opferkreis IHK-Aachen 2020 gegründet

Auch Hilfe für nichtsahnende IHK-Aachen-Mitarbeiter

Eschweiler Bürger werden ebenfalls betreut

Ziel: Vergeltung an den Tätern

Eigene Website mit Kontaktadresse

IHK-Aachen-Opferkreis

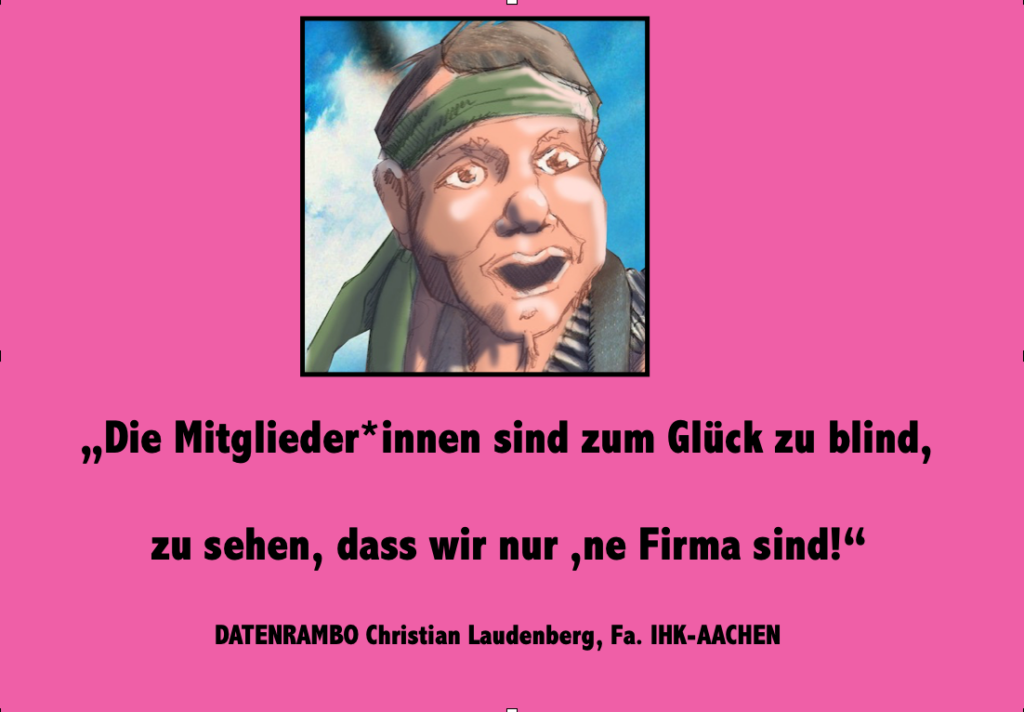

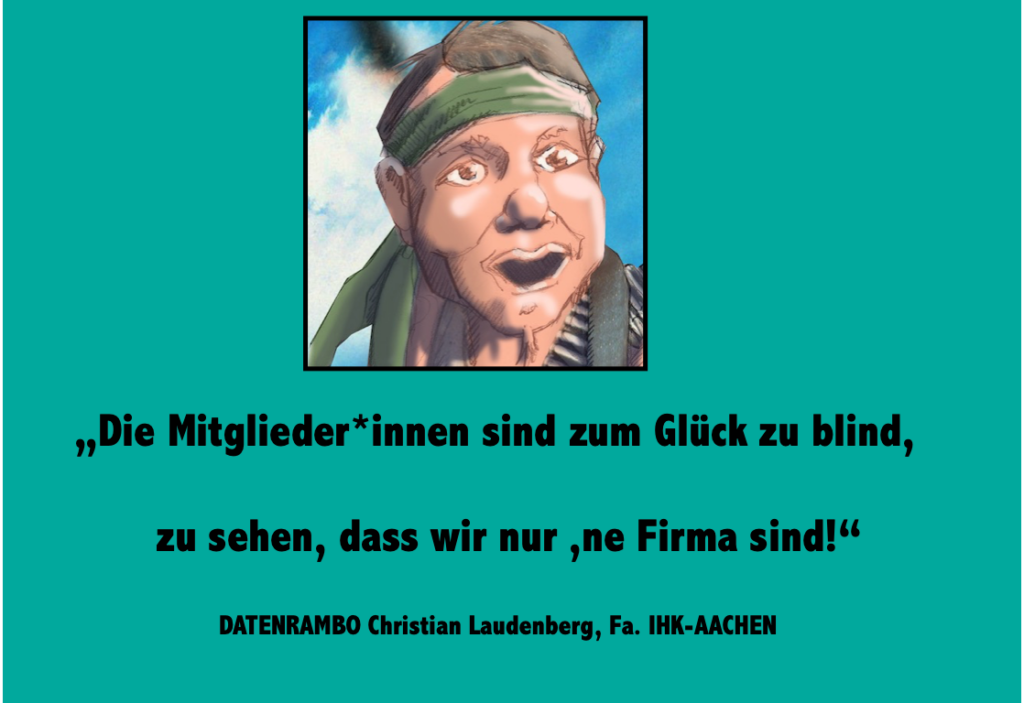

DATENRAMBO Christian Laudenberg zum Status IHK-AACHEN

Strafanzeige IHK-AACHEN Führung, Az 1 Js 261/22

Noch mehr zum Thema Fa. IHK-AACHEN

I. Die beliebtesten Gratis-Ebooks über die IHK-AACHEN

Hier: Die komplette Sammlung

II. Als Artikel online lesen

a) Michael F. Bayer (IHK-Aachen): der Totalversager. Die Serie

In Teil 1 werden die Hauptakteure vorgestellt: Denunziantin Nora Liebenthal und Michael F. Bayer, ihr oberster Vorgesetzter bei der IHK-Aachen:

Michael F. Bayer (IHK-Aachen): der Totalversager, Teil 1

b) Gisela Kohl-Vogel (IHK-Aachen): die Fehlbesetzung

Der Rolle von Gisela Kohl-Vogel ist eine eigene Untersuchung gewidmet:

Gisela Kohl-Vogel (IHK-Aachen). Die Fehlbesetzung

c) IHK-Aachen, die Hetzjagd auf ein Mitglied

Diese Untersuchung zeigt, wie diverse Kammern dem Hetzaufruf der Terrororganisation “Antifa” folgten, wie gut dressierte Hündchen. Keine Kammer tat sich allerdings so stark hervor, wie die IHK-Aachen:

IHK-Aachen und “Antifa”: die Hetzjagd auf ein Mitglied

d) Merkblatt für IHK-Mitarbeiter

Das “Merkblatt für IHK-Mitarbeiter” muss Jeder Mitarbeiter und jede Mitarbeiterin der IHK gelesen haben. Es zeigt die wahre Rechtssituation in Deutschland und die persönliche Haftung jedes einzelnen Mitarbeiters und jeder einzelnen Mitarbeiterin der IHK-Aachen:

Merkblatt für IHK-Mitarbeiter

e) IHK Aachen: “Denunzierungsgate” für Journalisten

Hier eine Zusammenfassung des Denunzierungsskandals bei der IHK-Aachen für Journalisten.

IHK-Aachen: “Denunzierungsgate”, Vorlage für Journalisten

Der komplette Denunzierungsvorgang durch Nora Liebenthal (IHK-Aachen) ist hier zu finden.

Antworten auf häufig gestellte Fragen für Journalisten

Das Denunzierungsschreiben von Nora Liebenthal ist hier zu finden.