Marius Ebert hier.

Inzwischen ist der Jahresabschluss der Trineos Akademie AG raus für den Zeitraum 1.10.2018 bis 30.09.2019.

Alleinverantwortlich: Monika Helene Matz

Wir wissen aber auch, dass die Trineos Akademie AG inzwischen in Liquidation ist, und deswegen will ich diesen Jahresabschluss nur ganz kurz besprechen, indem ich auf ein paar markante Punkte hinweise.

Wir wissen auch: Allein verantwortlicher Vorstand der Trainees Akademie AG ist Monika Helene Matz, deren Totalversagen wir in verschiedensten Folgen in meinem Blog dargelegt haben in Bezug auf die verschiedenen Aspekte ihres Versagens. Hier ist sozusagen das zahlenmäßige Ergebnis ihres Versagens.

Kommen wir also damit zu den entscheidenden markanten Punkten:

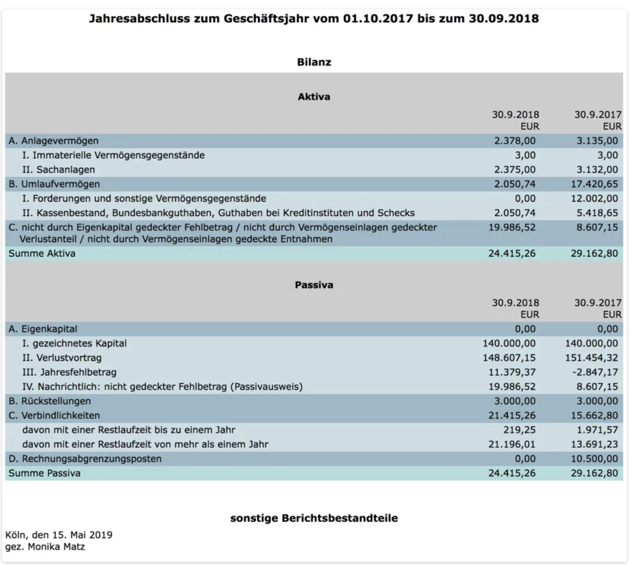

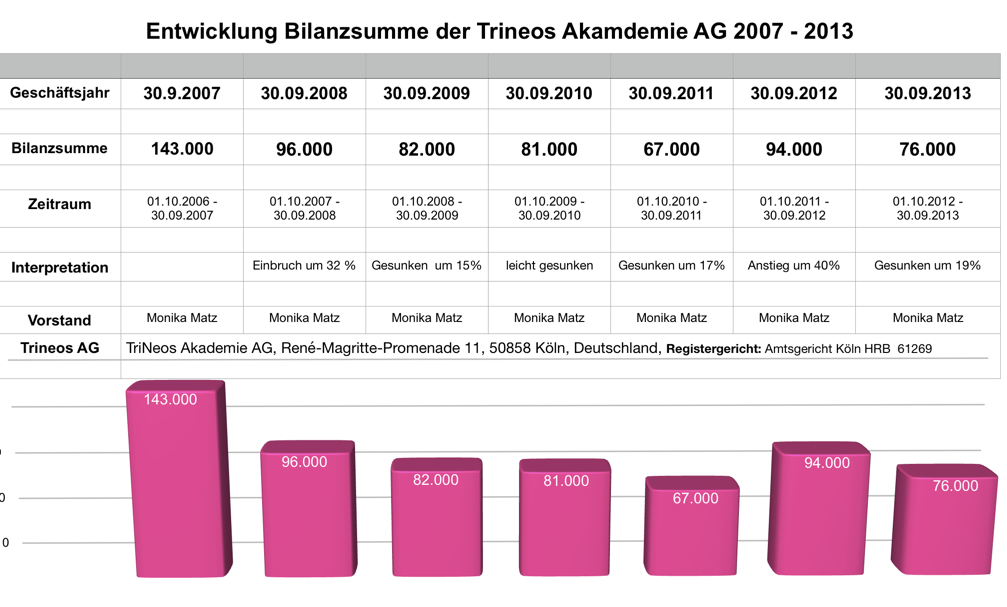

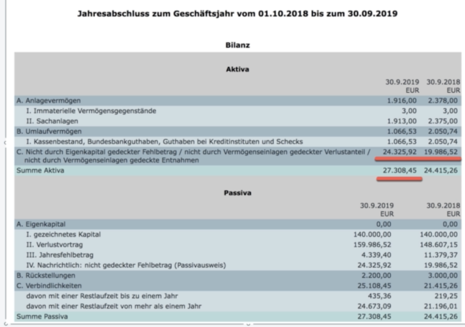

Trineos Akademie AG: sehr niedrige Bilanzsumme

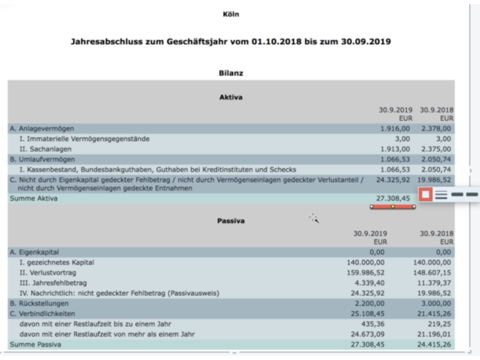

Wir haben zunächst einmal hier die Bilanzsumme – Sie wissen: Summe Aktiva gleich Summe Passiva. Die Bilanzsumme im Jahr, oder sagen wir zum 30.9.2019, beträgt etwas über 27.000 Euro, ist damit leicht angestiegen um etwa 3.000 Euro gegenüber dem Vorjahr. Und Sie wissen auch schon, wenn Sie diese Blog-Beiträge verfolgen, dass die Bilanzsumme bei einem Dienstleister ungefähr etwas aussagt über den Umsatz.

Bilanzsumme deutet auf sehr geringen Umsatz

Warum ist das so? Weil ein Dienstleister sehr wenig Anlagevermögen hat. Wir sehen das auch hier. Das Anlagevermögen sind keine 2.000 Euro. Was ist das? Das ist wahrscheinlich ein Laptop. Vielleicht noch ein Schreibtisch und eine Schrankwand, abgeschrieben inzwischen auf Erinnerungswert von einem Euro, was immer. Das ist nicht viel. Ein Produktionsbetrieb könnte mit unter 2.000 Euro nicht eine Produktion machen. Aber ein Dienstleister kann das grundsätzlich. Das heißt, das Anlagevermögen bei einem Dienstleister ist sehr gering.

Das heißt, die Musik bei einem Dienstleister spielt im Umlaufvermögen, und das Umlaufvermögen wiederum ist im Wesentlichen Kasse und Bank im Falle der bargeldlosen losen Zahlung, die hier vorherrschend ist bei einem Seminaranbieter, also Bank. Wir haben hier das Konto, das sowieso aggregiert ist, also zusammengefasst, Kasse, Bestand, Bankguthaben und so weiter. Da spielt im Wesentlichen die Musik. Und so kommt die Bilanzsumme zustande.

Trineos AG: nicht durch Eigenkapital gedeckter Fehlbetrag

Jetzt ist aber ein großer Teil dieser Bilanzsumme das nicht durch Eigenkapital gedeckte hier, der nicht durch Eigenkapital gedeckte Fehlbetrag. Der angestiegen ist, auch das sollten wir hervorheben, der angestiegen ist gegenüber dem Vorjahr noch einmal von ungefähr knapp 20.000 Euro auf etwas über 24.000 Euro, also um rund 4.300 Euro noch einmal angestiegen ist – nicht durch Eigenkapital gedeckter Fehlbetrag.

Was bedeutet das? Da eine Bilanz ja immer eine Waage ist, das heißt die Aktiv- der Passivseite entsprechen muss, was die Bilanzsumme angeht, haben wir hier einen Posten, den man so interpretieren kann:

EK komplett verbraucht und mehr Schulden als Vermögen

Die Trineos AG hat zum 30.9.2019 ihr Eigenkapital komplett verbraucht. Die Trineos Akademie AG hat zum 30.9.2019 nicht nur das Eigenkapital komplett verbraucht, sondern auch um 27.308 Euro mehr Schulden als Vermögenswerte.

So, das heißt also: Da ein wesentlicher Teil der Bilanzsumme von 27.300, das nicht durch Eigenkapital gedeckte hier, der nicht durch Eigenkapital gedeckte Fehlbetrag ist, heißt das, dass wir hier eine Differenz haben von 3.000 Euro ziemlich genau, von 3.000 Euro.

Das bedeutet: Wahrscheinlich hat die Trineos Akademie AG in diesem Geschäftsjahr hier zwei oder drei Kunden gehabt, die insgesamt vielleicht 3.000 Euro gebracht haben. Mehr war hier nicht mehr los. Denn ein wesentlicher Teil der Bilanzsumme ist der nicht durch Eigenkapital gedeckte Fehlbetrag. Das heißt: Was hier übrig ist, ist das, was dann irgendwie am Markt erwirtschaftet wurde. Und das scheint sehr, sehr wenig zu sein.

Trineos Akademie AG: Kaum noch Kunden…

Ist das hier der Kassenbestand von 1.066 Euro? Na ja, das kann man so nicht sagen, denn das ist der Kassenbestand an diesem Bilanz-Stichtag. Aber viel mehr als diese 1.066 Euro sind in diesem Jahr nicht durch die Kasse geflossen. So viel können wir sagen, zumal wir ja noch Sachanlagevermögen haben von 1.900 Euro. Also: Wenn wir diese 1.900 Euro zu den 24.300 dazurechnen, dann haben wir 26.200. Und die Bilanzsumme 27.300. Das heißt, wir haben etwa 1.100 Euro, die wahrscheinlich in diesem Jahr bewegt wurden. 1.100 Euro. Das heißt: Die Trineos Akademie AG hat im Jahr, das wir hier betrachten, so gut wie keine Kunden mehr gehabt.

Trineos Akademie AG: Passivseite, Verlustvortrag gestiegen

Schauen wir auf die Passivseite: Auf der Passivseite haben wir einen Verlustvortrag, der nochmal angestiegen ist, heben wir auch das hervor. Wir haben oder wir hatten im Vorjahr 148.600, haben jetzt 159.900, also über 10.000 Euro ist der Verlustvortrag noch einmal angestiegen.

Das gezeichnete Kapital betrug mal 140.000. Das ist komplett weg, komplett verbraucht. Das Unternehmen schiebt einen Verlustvortrag vor sich her, der höher ist als das gezeichnete Kapital. Das muss man erst einmal bringen.

Und dann haben wir einen Jahresfehlbetrag, der etwas gesunken ist. Und zwar wenn wir hier schauen: Im Vorjahr waren das 11.300 etwa, und hier sind es 4.300. Das heißt, um etwa 7.000 Euro ein geringerer Jahresfehlbetrag. Aber immer noch genug, um das nicht durch Eigenkapital gedeckte, also den nicht durch Eigenkapital gedeckten Fehlbetrag weiter ansteigen zu lassen, wie wir es hier oben gesehen haben.

Trineos Akademie AG: ein komplettes Desaster

Insgesamt ist diese Bilanz ein komplettes Desaster. Im gesamten Geschäftsjahr ist so gut wie nichts bewegt worden. Nahezu alle relevanten Größen sind nicht verbessert worden. Es ist ein Verlust im Vorjahr gewesen, ist ein Verlust in diesem Geschäftsjahr gewesen. Der nicht durch Eigenkapital gedeckte Fehlbetrag ist weiter angestiegen. Und insgesamt ist das hier ein Unternehmen, das eigentlich völlig am Ende ist. Und ich sagte ja schon: Mittlerweile ist es in Liquidation, aber im Grunde hätte die Liquidation schon sehr viel früher erfolgen müssen.

Alles Gute, Marius Ebert.

Mehr zum Thema Monika Matz, Trineos AG:

Gratis-E-Books zum Herunterladen

Monika Helene Matz ist Hexe Kotz im Musical „Hexe Kotz“

Monika Helene Matz: Alle E-Books als Bundle

I. Strafanzeige wegen Insolvenzverschleppung durch Monika Helene Matz, geb. Meissner und die „Amtlichkeit“ ihres Versagens

a) Monika Matz: Strafanzeige w/Insolvenzverschleppung bei der Trineos AG

b) Monika Matz, Trineos AG: der Jahresabschluss 2018 macht ihr Versagen „amtlich“

II. Zahlenanalyse: Untergang der Trineos Akademie AG unter Leitung von Monika Helene Matz, geb. Meissner

Teil 1: Das „Kapern“ des Unternehmens durch das Team Matz/Schrader/Schäfer

Teil 2: Die Umsatzentwicklung unter Vorstand Monika Matz

Teil 3: Die Gewinnentwicklung unter Vorstand Monika Matz

Teil 4: Analyse der Passivseite der Trineos Akademie AG von 2017

Teil 5: Analyse der Aktivseite der Trineos Akademie AG von 2017

III. Marketing-Analyse: Untergang der Trineos Akademie AG unter Leitung von Monika Helene Matz, geb. Meissner

Teil 6: Erster Marketingfehler: Versagen beim Blogging

Teil 7: Zweiter Marketingfehler: Versagen beim Newsletter-Marketing

Teil 8: Dritter Marketingfehler: Versagen bei Webinaren

Teil 9: Vierter Marketingfehler: Versagen beim Videomarketing

Teil 10: Fünfter Marketingfehler: Versagen beim Facebook-Marketing

Teil 11: Trineos AG: der gemeinsame Nenner des Versagens

Teil 12: Das Shop-Desaster der Trineos Akademie AG

V. Quellen des Zahlenmaterials der Trineos Akademie AG

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man „Trineos Akademie“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben

„Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz der Gesellschaft war Köln, Allein-Vorstand ist Monika Helene Matz, geb. 03.06.1948, Geburtsname: Meissner

Die Handelsregister-Nummer lautet: HRB 61269.

Forderungen sind zu richten an: Monika Matz, Nachtigallenweg 11, 50181 Bedburg