Es geht weiter abwärts mit Hans-Josef Miesen, einem sogenannter Steuerberater aus Bonn-Wachtberg.

Hans-Josef Miesen wird auch „Reueberater“, genannt, was man „ReuBer“ abkürzt.

Andere sprechen von ihm auch als „dem Miesen“. Dies aufgrund seines miesen Charakters und der schlechten Arbeit in seiner sogenannten Steuerberater-Kanzlei mit dem Namen „Miesen und Wunder“ in Bonn-Wachtberg.

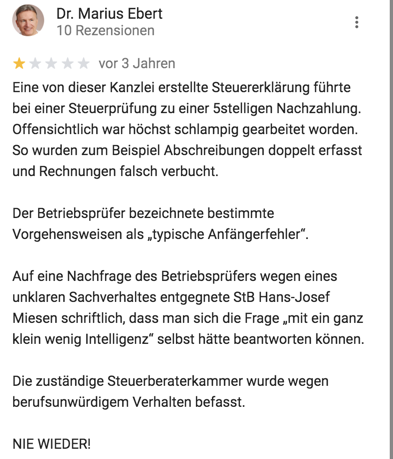

Google-Bewertung über ReuBer Hans-Josef Miesen

Was war passiert? Ich hatte die folgende Google-Bewertung abgegeben:

“Eine von dieser Kanzlei erstellte Steuererklärung führte bei einer Steuerprüfung zu einer fünfstelligen Nachzahlung. Offensichtlich war höchst schlampig gearbeitet worden. So wurden zum Beispiel Abschreibungen doppelt erfasst und Rechnungen falsch verbucht.

Der Betriebsprüfer bezeichnete bestimmte Vorgehensweisen als „typische Anfängerfehler“.

Auf eine Nachfrage des Betriebsprüfers wegen eines unklaren Sachverhaltes entgegnete StGB Hans Josef Miesen schriftlich, dass man sich die Frage „mit ein ganz klein wenig Intelligenz“ selbst hätte beantworten können. Die zuständige Steuerberaterkammer wurde wegen berufsunwürdigen Verhalten befasst.

NIE WIEDER!”

Hans-Josef Miesen in fortgeschrittener Demenz

Und schon wieder lässt ReuBer Hans-Josef Miesen gegenüber Google vortragen:

“Dem Bewerter kann vorerst keine Rechnung, Zahlung, Abrechnung, Stornierung oder Reklamation zugeordnet werden.”

Erstaunlich! Ich war dort 17 Jahre Mandant. In 17 Jahren werden eine Menge Rechnungen, Abrechnungen etc. erzeugt, insbesondere, weil ReuBer Hans-Josef Miesen mich 17 Jahre lang abgezockt hat.

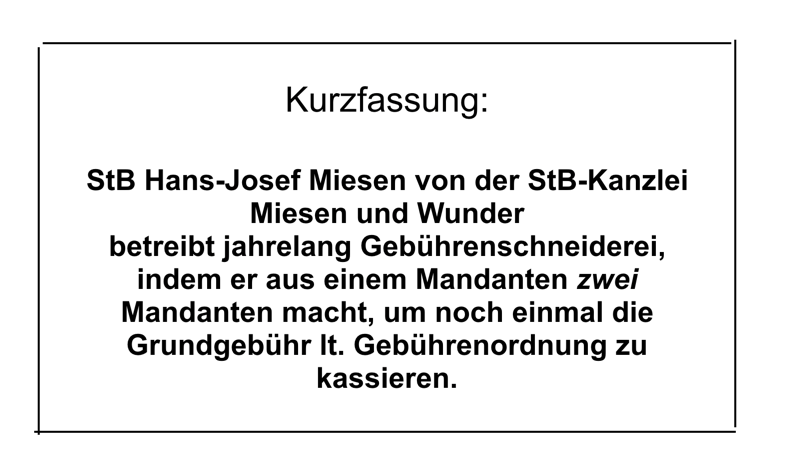

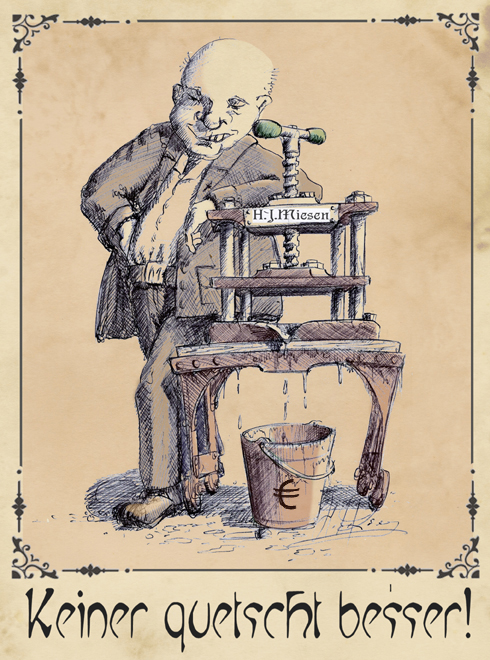

Hans-Josef Miesen hat 17 Jahre lang Gebühren geschnitten

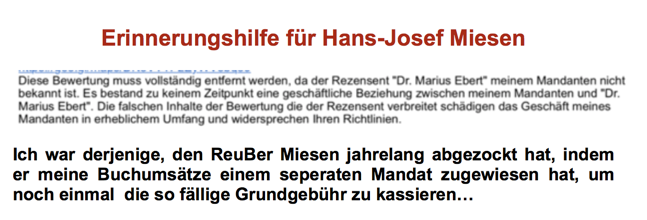

Ich war der, demgegenüber er 17 Jahre lang Gebühren geschnitten hat, indem er für die Verkäufe aus meinem Buch für meine Person ein weiteres Mandat eröffnet hat (Neben meiner Haupttätigkeit aus Seminaren). Gebührentechnisch hatte ReuBer Hans-Josef Miesen in mir also nicht ein Mandat, sondern sogar zwei, mit jeweils separater Berechnung.

Für jedes neue Mandat wird nämlich eine Grundgebühr erhoben, die nicht angefallen wäre, hätte ReuBer Miesen meine Buchverkäufe einfach meinem Hauptmandat zugerechnet. Details hier. ReuBer Miesen hat also eine Grundtendenz zu vielen und häufigen Rechnungen, an die er sich dann später wohl nicht mehr erinnern kann.

Beschwerde bei der Steuerberaterkammer

Und dann gab es eine Steuerprüfung. Im Verlauf dieser Prüfung hatte der Betriebsprüfer eine berechtigte Rückfrage, die ReuBer Hans-Josef Miesen zugeleitet wurde. ReuBer Miesen antwortete darauf, dass man die Antwort auf diese Frage „mit ein ganz klein wenig Intelligenz selber hätte finden können”.

ReuBer Hans-Josef Miesen: Vorhandensein von Intelligenz?

Hierzu ist zu sagen, dass man beim Vorhandensein von ein ganz klein wenig Intelligenz so nicht auf die Frage eines Betriebsprüfers bei einer Steuerprüfung eines Mandanten antwortet.

Deswegen habe ich mich wegen dieses Vorfalls bei der Steuerberaterkammer über ReuBer Hans-Josef Miesen beschwert und außerdem darüber, dass er unsäglich schlechte Arbeit geleistet hat. (Details hier).

Buchhaltung bei Miesen und Wunder: katastrophal

Greifen wir noch einmal auf, was ReuBer Hans-Josef Miesen vortragen lässt: “Dem Bewerter kann vorerst keine Rechnung, Zahlung, Abrechnung, Stornierung oder Reklamation zugeordnet werden.” Auf Deutsch bedeutet dies: ReuBer Miesen kann keine Unterlagen von mir finden und sich auch sonst an nichts erinnern…

In welch’ schrecklichem Zustand muss sich die Buchhaltung von ReuBer Hans-Josef Miesen in der Kanzlei Miesen und Wunder befinden, wenn man über einen “17-Jahre Mandanten” keine “Rechnung, Abrechnung” etc. findet?

Es scheint, ich bin besser sortiert, als die Kanzlei Miesen und Wunder. Hier ist zum Beispiel eine solche Rechnung:

Und hier ein Auszug aus dem Prüfbericht….

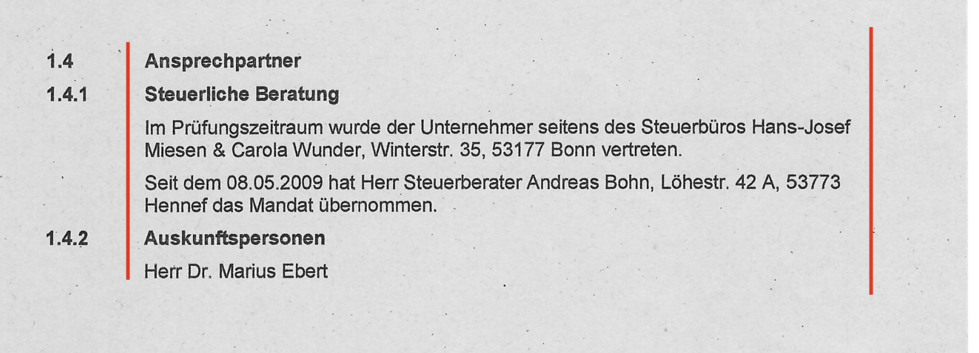

Und hier ist zum Beispiel ein Foto aus dem Prüfbericht, der zeigt, dass die Steuerberaterkanzlei Miesen und Wunder damals für meine Steuerangelegenheiten zuständig war.

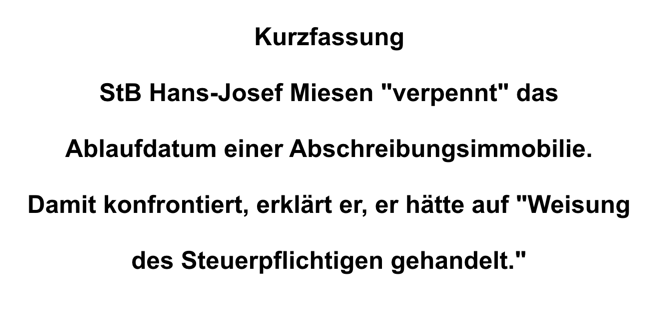

Eine Steuerprüfung brachte eine 5-stellige Nachzahlung…..

Bei genau dieser Steuerprüfung führte die Schlamperei von Miesen und Wunder zu einer fünfstelligen Nachzahlung. Abschreibungen wurden zum Beispiel in die falschen Jahre gebucht und eine Immobilienabschreibung beibehalten, obwohl sie ausgelaufen war und noch vieles andere mehr.

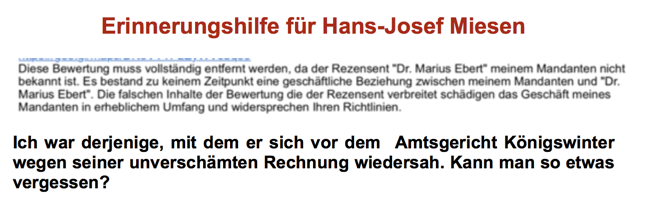

ReuBer Miesen besaß sogar noch die Frechheit für die Beantwortung von – aufgrund seiner katastrophalen Arbeit nötigen – Fragen eine separate Rechnung zu schreiben. ReuBer Miesen und ich sahen uns deswegen vor dem Amtsgericht Königswinter.

Hans-Josef Miesen: besorgniserregender geistiger Verfall

Es ist noch nicht lange her, da hatte er schon einmal behauptet, mich nicht zu kennen. Er wurde durch Zeigen von Unterlagen erinnert. Das war im April/Mai 2022.

Und nun hat er schon wieder alles vergessen.

Sowohl das buchhalterische Chaos bei Miesen und Wunder, wie auch die Demenz von ReuBer Hans-Josef Miesen befinden sich offensichtlich in einem besorgniserregenden, fortgeschrittenen Stadium, grinst aber trotzdem weiter…

Zum Herunterladen: Der Reueberater-Song MP3 und Text

Dieses Lied ist Steuerberater Hans-Josef Miesen gewidmet. Er arbeitet in Wachtberg-Villip bei Bonn als Steuerberater in der Steuerberaterkanzlei Miesen und Wunder.

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

. Demnach hätte StB Miesen kostenlos nachbessern müssen...")