Im Jahr 2010 haben ein Steuerpflichtiger und seine Ehefrau eine steuerliche Betriebsprüfung, betreffend die Jahre 2006, 2007 und 2008. Der Abschlussbericht des Betriebsprüfers moniert u.a. eine Immobilie („Abschreibungsimmobilie”) die noch im 11. Jahr angesetzt wurde, obwohl der Förderzeitraum von 10 Jahren abgelaufen war (Ziffer 2.6.1 des Abschlussberichtes). Steuererklärend für die geprüften Jahre war die Steuerberaterkanzlei Miesen und Wunder, aktuell in Bonn-Wachtberg. vorher in der Winterstraße, ebenfalls in Bonn.

II. Reaktion des StB Miesen, Kanzlei Miesen und Wunder, Bonn

StB H. J. Miesen lässt zu diesem Sachverhalt vortragen, es

„war der ausdrückliche Wunsch des Beklagten (gemeint ist der Steuerpflichtige), die Abschreibung so lange beizubehalten, solange dies seitens des Finanzamtes nicht bemerkt wird.“

(Ergänzung in Klammern vom Autor).

III. Berufsordung der Steuerberater: § 12 Verbot der Mitwirkung bei unbefugter Hilfeleistung in Steuersachen

(1) Steuerberatern ist untersagt, bei unbefugter Hilfeleistung in Steuersachen mitzuwirken.

IV.Würdigung

Auch diesen Sachverhalt bitte mal langsam einwirken lassen. StB-Miesen “verpennt” das Ablaufdatum für den steuermindernden Ansatz der Immobilie und setzt sie weiter an. Als dies bei einer Betriebsprüfung auffällt, behauptet er, auf Weisung des Steuerpflichtigen gehandelt zu haben.

Das ist natürlich eine Lüge, eine solche Weisung gab es nie.

Nimmt man aber für einen Moment an, StB Miesen sage die Wahrheit, dann hat er eine unbefugte Hilfestellung geleistet und dem Mandanten geholfen, seine Steuerlast unberechtigt zu mindern.

Der Sachverhalt wurde der zuständigen Steuerberater-Kammer Köln gemeldet.

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

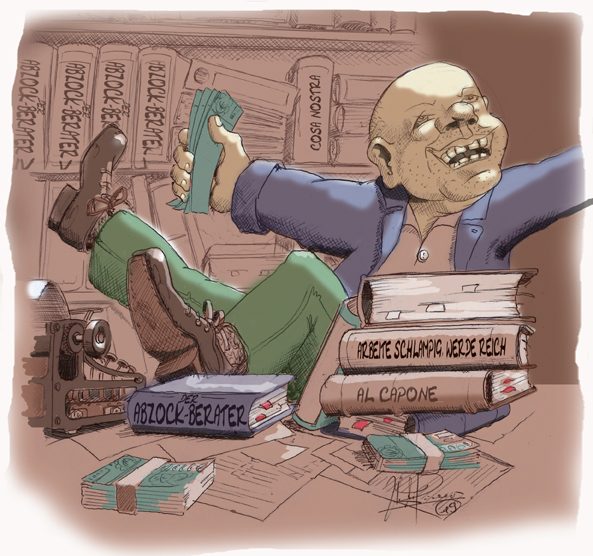

Hans-Josef Miesen (Miesen und Wunder): jahrelange Gebührenschneiderei

Getreu seinem Firmenmotto “Wir (s)teuern Steuern kreativ” wird die “Steuerberater- Gebührenverordnung”, “StBGebV” von der Kanzlei Miesen und Wunder aus Bonn-Wachtberg “ausgereizt”.

Dies zeigt das folgende Beispiel:

Neben seiner Haupteinnahmequelle hatte der Steuerpflichtige noch einen Ertrag aus dem Verkauf eines Buches von wenigen hundert EURO im Jahr. Der praktisch einzige buchungstechnische Vorgang dieses Geschäftes war die Jahresabrechnung (Gutschrift) des Verlages.

Steuerberater Hans Josef Miesen, Kanzlei Miesen und Wunder, machte daraus abrechnungstechnisch ein eigenes Geschäft, statt diese Gutschrift einfach bei den anderen Einkünften dazu zunehmen. StB Miesen machte also praktisch aus einem Mandanten, zwei Mandanten.

Hans-Josef Miesen (Miesen und Wunder): Jahrelange Abzocke

Dadurch unterlag dieser Buchverkauf des Steuerpflichtigen dem Paragraph § 24 der StBGebV.

Berechnet werden konnte durch diesen “Kunstgriff” eine Gebühr von 1/10 bis 6/10 von mindestens 6.000 €, obwohl der Bucherlös sich nur auf wenige 100 EUR im Jahr belief. Steuerberater Miesen kassierte also einen Betrag, der den Bucherlös überstieg.

Auf seiner Internet-Seite schreibt Herr StB Miesen gerichtet an Interessenten für die Ausbildung zum Steuerfachangestellten:

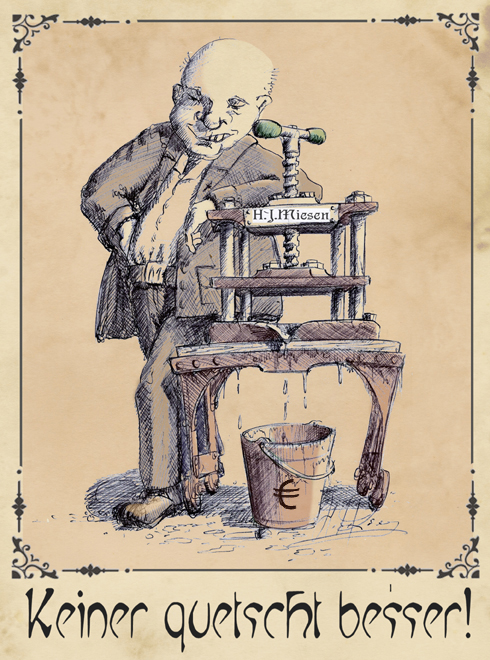

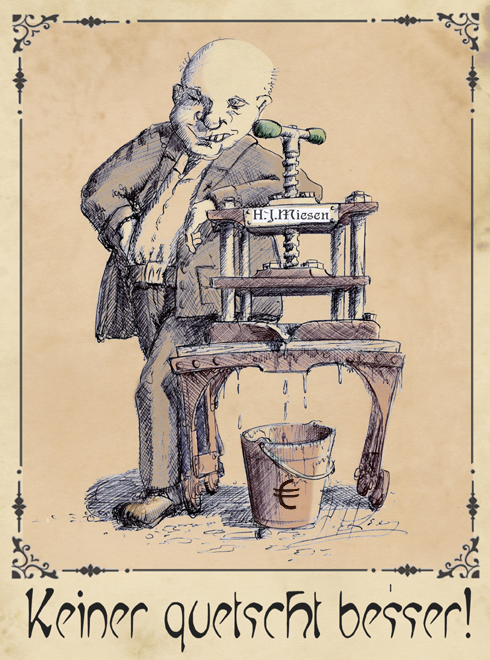

Hans-Josef Miesen (Miesen und Wunder): die Mandantenquetsche

“…Bitte bedenken Sie, dass in unserem Beruf wie in kaum einem anderen, jede einzelne Tätigkeit unsere Mandanten unmittelbar trifft, es ist wie der direkte Griff ins Portemonnaie.”

Mit Blick auf den obigen Sachverhalt, entfalteten diese Worte für den Mandanten eine tiefere Bedeutung…..

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Cylex-Bewertung StB Miesen und Wunder, Bonn-Wachtberg

NIE WIEDER: SCHLAMPIGE ARBEIT

Von der Steuerberaterkanzlei Miesen und Wunder erstellte Steuererklärungen führten bei einer Steuerprüfung zu einer 5stelligen Nachzahlung. Offensichtlich war höchst schlampig gearbeitet worden. So wurden zum Beispiel Abschreibungen doppelt erfasst und Rechnungen falsch verbucht.

Der Betriebsprüfer bezeichnete bestimmte Vorgehensweisen als „typische Anfängerfehler“.

Auf eine Nachfrage des Betriebsprüfers wegen eines unklaren Sachverhaltes entgegnete StB Hans-Josef Miesen schriftlich, dass man sich die Frage „mit ein ganz klein wenig Intelligenz“ selbst hätte beantworten können.

Die zuständige Steuerberaterkammer wurde wegen berufsunwürdigem Verhalten befasst.

NIE WIEDER!

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

ReuBer Hans-Josef Miesen hier an seinem Schreibtisch in der Kanzlei Miesen und Wunder

Dieses Lied ist Steuerberater Hans-Josef Miesen gewidmet. Er arbeitet in Wachtberg-Villip bei Bonn als Steuerberater in der Steuerberaterkanzlei Miesen und Wunder.

Und wenn Du dort hingehst, dann bereust Du es und deswegen ist Hans-Josef Miesen eigentlich ein Reue-Berater, der sich als “Steuerberater” tarnt. Die Abkürzung für diese Art der Berufsausübung eines Steuerberaters ist nicht “StB” sondern “ReuBer”.

Hier also ein Lied für ReuBer Hans-Josef Miesen, Bonn Wachtberg:

Man kann sagen, dass dieser Slogan dort WIRKLICH gelebt wird.

I. Das Urteil des OLG Hamm

„Der Steuerberatungsvertrag ist, wenn Gegenstand des Vertrages die Erstellung der jährlichen Abschlüsse und Steuererklärungen ist, nach allgemeiner Meinung ein Geschäftsbesorgungsvertrag, der werkvertraglichen Charakter hat und auf den die Vorschriften der §§ 631 ff BGB Anwendung finden.“ OLG Hamm, Urteil vom 23.6.1989 – 25 U 148/88

In Rahmen eines solchen Werkvertrages zwischen dem Steuerpflichtigen und der Steuerberaterkanzlei Miesen und Wunder waren klärende Nacharbeiten (Nacherfüllung nach § 635 BGB) nötig, veranlasst durch eine Betriebsprüfung des Betriebsprüfers und im Rahmen dieser Prüfung aufgetauchte Fragen.

StB Miesen betreibt ein profitables Geschäftsmodell: Erst schlampig arbeiten und dann für nötige Nacharbeiten nochmal kassieren…

II. Abrechnung nach StBGebV durch StB-Kanzlei Miesen u. Wunder

Herr StB Hans-Josef Miesen schreibt u. a. daraufhin zu einer bestimmten Frage des Betriebsprüfers (BP) vom Finanzamt: Es wäre „mit ein ganz klein wenig Intelligenz festgestellt,“ dass es sich bei einem der vom BP gefragten Vorgänge um „einen Transfer zwischen dem Kläger und seiner Ehefrau“ handele. Auch die anderen Antworten des Steuerberaters Miesn werden vom „neuen“ Steuerberater und vom Betriebsprüfer nicht als hilfreich angesehen.

Insgesamt fakturiert er diese Ausarbeitung mit zweimal 197 EUR (Steuerpflichtiger u. Ehefrau) nach Steuerberater-Gebührenverordung (StBGebV) und erhebt dann Klage vor dem Amtsgericht auf Bezahlung. Die Steuerpflichtigen hatten ihn vorher noch per Email gebeten, die Rechnung zurück zu nehmen und die Rechnung nicht bezahlt.

Insgesamt enthielt die Steuererklärung der Kanzlei Miesen und Wunder erhebliche Sorgfalts-mängel.

III. Bitte um Stellungnahme des Vorstandes der Steuerberaterkammer

Ist die Steuererklärung ein Werkvertrag oder nicht? Kann ein Steuerberater schlampig arbeiten – so wie StB Miesen – und dann für die Nacharbeiten jedesmal Geld verlangen?

Die Steuerberaterkammer hat die Frage nicht beantwortet…

IV. Beispiel für das “Ausreizen” der Gebührenverordnung durch StB H.J. Miesen

Komplett heißt diese Gebührenverordnung “Steuerberater- Gebührenverordnung” und wird mit “StBGebV” abgekürzt. Das Motto der Kanzlei “Miesen und Wunder” lautet bekanntlich:

Hier ein Beispiel für das kreative Verteuern der Steuern für den Mandanten…

Ein Beispiel für das kreative Ausreizen der Gebührenordnung durch StB Hans-Josef Miesen findet sich hier:

Neben seinen Haupteinkünften hatte der Steuerpflichtige noch einen Ertrag aus Buchverkauf. Er hatte ein Buch geschrieben und der Ertrag betrug wenige 100 € im Jahr. Die einzig nötige Buchung hierfür war es, die Gutschrift des Verlages einzubuchen.

Steuerberater Hans Josef Miesen, Kanzlei Miesen und Wunder aber teuerte die Steuerberaterrechung für seinen Mandanten kreativ. Er erschuf praktisch ein zweites Mandat nämlich das Mandat für den Steuerpflichtigen als Buchverkäufer.

Dadurch brachte StB Miesen den Paragraph § 24 der StBGebV ins Spiel.

StB Miesen berechnete durch diesen “Kunstgriff” eine Gebühr von 1/10 bis 6/10 von mindestens 6.000 €, obwohl der Erlös aus dem Buchverkauf sehr gering waren. Steuerberater Miesen kassierte also den Steuerpflichtigen zweimal ab. Beim zweiten Mal war die Steuer-beraterrechnung höher als die Erlöse aus dem Buchverkauf.

Wir können nicht sagen, ob dieses “kreative Teuern der Steuern” noch von der StB-Gebührenverordnung” gedeckt ist. Das Vorgehen von StB Miesen erscheint wie Abzocke.

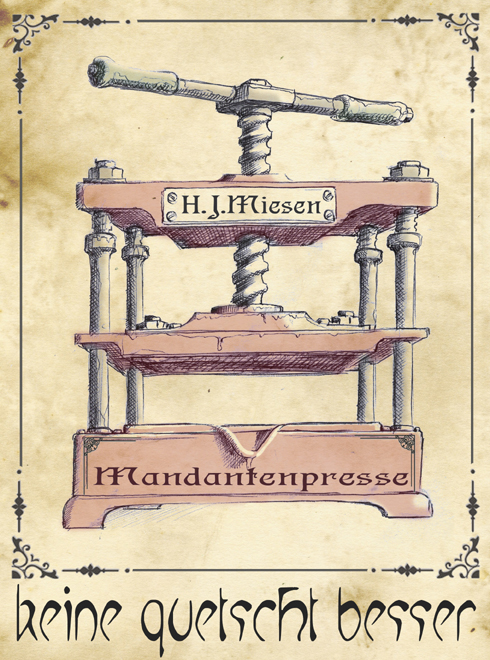

Hier die in der Kanzlei Miesen und Wunder eingesetzte Mandantenpresse

Auf seiner Internet-Seite schreibt Herr StB Miesen, gerichtet an zukünftige Auszubildende zum Steuerfachangestellten:

“…Bitte bedenken Sie, dass in unserem Beruf wie in kaum einem anderen, jede einzelne Tätigkeit unsere Mandanten unmittelbar trifft, es ist wie der direkte Griff ins Portemonnaie.”

StB Miesen: hier freut er sich über den direkten Griff ins Portemonnaie seiner Mandanten…

Wie wir am Beispiel sehen konnten, haben diese Worte eine tiefere Bedeutung.

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Das Motto der StB-Kanzlei Miesen und Wunder, dass dort WIRKLICH gelebt wird…

I. Der Sachverhalt: 5-stellige Steuernachzahlung

Steuererklärungen – angefertigt von der StB-Sozietät Miesen und Wunder, Bonn – wurden im Rahmen einer Betriebsprüfung überprüft und führten zu einer 5-stelligen Nachzahlung. Unter anderem monierte der Prüfer mit den Worten „typischer Anfängerfehler“ den Wertansatz eines PKW des Steuerpflichtigen für die private Kfz-Nutzung. Der Prüfbericht moniert, dass § 6 (1) Nr. 4 EStG nicht beachtet wurde (2.5.1 des Prüfberichtes). Der Steuerpflichtige hatte der Kanzlei Miesen und Wunder Unterlagen über den Kaufvertrag und von der finanzierenden Bank zukommen lassen.

Weiterhin moniert der Prüfbericht (Ziffer 2.5.4): (2) „Die Eingangsrechnung der Firma xxxxxxxxxxxxx (mit der Nummer) 44/2008 wurde sowohl im Jahr 2007 als auch im Jahr 2008 als Betriebsausgabe erfasst.“ (Anonymisierung und Kursivsetzung vom Verfasser).

II. Vortrag des Anwalts der StB-Kanzlei Miesen u. Wunder

StB Hans Josef Miesen, Kanzlei Miesen und Wunder, lässt dazu vortragen: „Bezüglich des Wertes des PKWs ist dieser so von dem Beklagten angegeben worden.“ Zu der für zwei Jahre statt für ein Jahr verbuchten Rechnung sagt er nichts.

Das Geschäftsmodell: Schlampig arbeiten, den Mandanten in Schwierigkeiten bringen, dann nochmal kassieren…

III. Berufsordung der Steuerberater: § 4 Gewissenhaftigkeit

(1) Steuerberater sind verpflichtet, die für eine gewissenhafte Berufsausübung erforderlichen fachlichen, personellen und sonstigen organisatorischen Voraussetzungen zu gewährleisten.

(2) Steuerberater dürfen einen Auftrag nur annehmen und ausführen, wenn sie über die dafür erforderliche Sachkunde und die zur Bearbeitung erforderliche Zeit verfügen.

IV. Bitte um Stellungnahme des Vorstandes der Steuerberaterkammer

Ich bitte um Ihre Stellungnahme und habe mir dafür den 04.07.2011 vorgemerkt.

Mit freundlichen Grüßen

(Dr. Marius Ebert)

V. Würdigung

Bitte mal langsam einwirken lassen. StB Miesen verdreht den Sachverhalt dergestalt, dass er behauptet, der Steuerpflichtige habe ihm einen bestimmten Betrag über den Wertansatz des PKW mitgeteilt.

In Wahrheit hatte der Steuerpflichtige der Kanzlei Miesen und Wunder die Verträge der Bank über das Leasing der Geschäftsfahrzeuge zukommen lassen.

Es ist dann die Aufgabe des Steuerberaters, daraus die korrekten Wertansätze zu ermitteln.

Nach rund 17 Jahren wechselt ein Steuerpflichtiger im Jahr 2009 seinen Steuerberater. Er wechselt von der Steuerberaterkanzlei Miesen und Wunder wegen Unzufriedenheit zu einem neuen Steuerberater.

Im Jahr 2010 hatten er und seine Ehefrau eine steuerliche Betriebsprüfung, betreffend die Jahre 2006, 2007 und 2008, also für Jahre, in denen die Steuererklärungen von der Kanzlei Miesen u. Wunder erstellt wurden. Der Betriebsprüfer (BP) hatte Fragen, die weder der Steuerpflichtige, noch sein „neuer“ Steuerberater beantworten konnten.

Aufgrund der schlampigen Arbeit von Miesen und Wunder hat der BP Fragen….

Der Steuerpflichtige wendete sich also an seinen ehemaligen Steuerberater von der Steuerberaterkanzlie Miesen und Wunder in Wachtberg, Herrn Steuerberater Hans-Josef Miesen. Dieser schreibt daraufhin zu einer bestimmten Frage des Betriebsprüfers (BP) vom Finanzamt: Es wäre

„mit ein ganz klein wenig Intelligenz festgestellt,”

dass es sich bei einem der vom BP gefragten Vorgänge um „einen Transfer zwischen dem Kläger und seiner Ehefrau“ handele (Fettdruck vom Verfasser). Die Berufsordnung der Steuerberater sagt dazu:

Was sagt die Berufsordnung der Steuerberater zum Verhalten von “Miesen und Wunder”? Foto: Pixabay

II. Berufsordung der Steuerberater § 7 – Berufswürdiges Verhalten

“Steuerberater sind zur Sachlichkeit und zur Kollegialität verpflichtet. Sachlich ist ein Verhalten, das bei gewissenhafter Berufsausübung geeignet ist, die anvertrauten Interessen in angemessener Form zu vertreten…”

III. 5-stellige Steuernachzahlung

Die Steuererklärungen – angefertigt von der StB-Sozietät Miesen und Wunder, – wurden im Rahmen einer Betriebsprüfung überprüft und führten zu einer 5-stelligen Nachzahlung.

(1) Unter anderem monierte der Prüfer mit den Worten „typischer Anfängerfehler“ den Wertansatz eines PKW des Steuerpflichtigen für die private Kfz-Nutzung. Der Prüfbericht moniert, dass § 6 (1) Nr. 4 EStG nicht beachtet wurde (2.5.1 des Prüfberichtes). Der Steuerpflichtige hatte der Kanzlei Miesen und Wunder Unterlagen über den Kaufvertrag und von der BMW-Bank zukommen lassen.

Der Betriebsprüfer bezeichnet das Vorgehen von “Miesen und Wunder” als “typischen Anfängerfehler”….Foto: Pixabay

(2) Weiterhin moniert der Prüfbericht (Ziffer 2.5.4): (2) „Die Eingangsrechnung der Firma xxxxxxxxxxxxx (mit der Nummer) 44/2008 wurde sowohl im Jahr 2007 als auch im Jahr 2008 als Betriebsausgabe erfasst.“ (Anonymisierung und Kursivsetzung vom Verfasser).

IV. Vortrag des Anwalts der StB-Kanzlei Miesen u. Wunder

StB Hans Josef Miesen lässt dazu durch seinen Anwalt vortragen: „Bezüglich des Wertes des PKWs ist dieser so von dem Beklagten angegeben worden.“

Zu der für zwei Jahre statt für ein Jahr verbuchten Rechnung, also dem “typischen Anfängerfehler” sagt er nichts.

Die Berufsordnung der Steuerberater sagt dazu:

V. Berufsordung der Steuerberater: § 4 Gewissenhaftigkeit

“(1) Steuerberater sind verpflichtet, die für eine gewissenhafte Berufsausübung erforderlichen fachlichen, personellen und sonstigen organisatorischen Voraussetzungen zu gewährleisten.

(2) Steuerberater dürfen einen Auftrag nur annehmen und ausführen, wenn sie über die dafür erforderliche Sachkunde und die zur Bearbeitung erforderliche Zeit verfügen.”

Dann stellt Herr StB Miesen seine Beantwortung dieser und anderer Fragen dem Steuerpflichtigen in Rechnung.

Ist das berechtigt? Das OLG Hamm sagt dazu:

Der Steuerberater-Vertrag ist ein Werkvertrag (OLG Hamm). Demnach hätte StB Miesen kostenlos nachbessern müssen…Foto: Pixabay

VI. Das Urteil des OLG Hamm

„Der Steuerberatungsvertrag ist, wenn Gegenstand des Vertrages die Erstellung der jährlichen Abschlüsse und Steuererklärungen ist, nach allgemeiner Meinung ein Geschäftsbesorgungsvertrag, der werkvertraglichen Charakter hat und auf den die Vorschriften der §§ 631 ff BGB Anwendung finden.“ OLG Hamm, Urteil vom 23.6.1989 – 25 U 148/88

In Rahmen eines solchen Werkvertrages zwischen dem Steuerpflichtigen und der Steuerberaterkanzlei Miesen und Wunder waren klärende Nacharbeiten (Nacherfüllung nach § 635 BGB) nötig, veranlasst durch eine Betriebsprüfung des FA St. Augustin und im Rahmen dieser Prüfung aufgetauchte Fragen. War StB Hans-Josef Miesen berechtigt, dafür eine Rechnung zu schreiben? Insbesondere dann, wenn er darin berufsstandunwürdiges Verhalten zeigt?

VII. Abrechnung nach StBGebV durch StB-Kanzlei Miesen u. Wunder

Wie oben dargestellt, schrieb StB Hans-Josef Miesen u. a. zu einer bestimmten Frage des Betriebsprüfers (BP) vom Finanzamt: Es wäre „mit ein ganz klein wenig Intelligenz festgestellt,“ dass es sich bei einem der vom BP gefragten Vorgänge um „einen Transfer zwischen dem Kläger und seiner Ehefrau“ handele.

Auch die anderen Antworten aus dem Schriftsatz des StB Miesen wurden vom „neuen“ Steuerberater und vom Betriebsprüfer nicht als hilfreich angesehen. Insgesamt fakturiert StB Miesen diese Ausarbeitung mit zweimal 197 EUR (Steuerpflichtiger u. Ehefrau) nach Steuerberater-Gebührenverordung (StBGebV).

“Erst arbeite ich schlampig und wenn dann der Mandant so richtig dadurch in Schwierigkeiten kommt, stelle ich erneut eine Rechnung. Ich bin so toll und kreativ…”

Nach Auffassung des Steuerpflichtigen enthielt die Steuererklärung der Kanzlei Miesen und Wunder erhebliche Sorgfaltsmängel, die – im Rahmen eines Werkvertrages – gebührenfrei hätten nachgebessert werden müssen.

VIII. Bitte um Stellungnahme des Vorstandes der Steuerberaterkammer

Ist die Steuererklärung ein Werkvertrag oder nicht? Was ist, wenn die Steuererklärung die obigen Mängel enthält und bei einer Betriebsprüfung Nachfragen erforderlich sind?

Eine Antwort der Steuerberaterkammer zu dieser Frage war nicht zu erhalten.

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

. Demnach hätte StB Miesen kostenlos nachbessern müssen...")