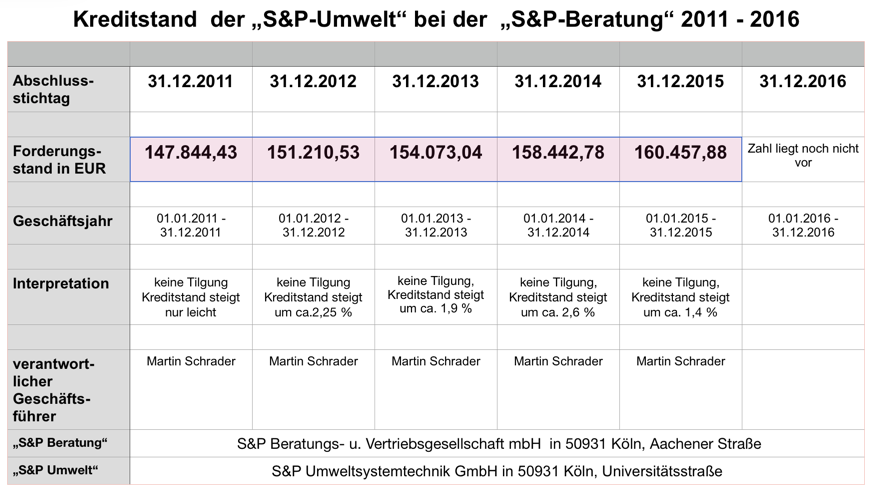

Der mutmaßliche Bilanzbetrüger Martin Schrader, Geschäftsführer der S&P Umweltsystemtechnik GmbH, hat einen weiteren Säumnisrekord für die Veröffentlichung der Jahresabschlüsse aufgestellt.

Inzwischen hat das hier zuständige Bundesamt für Justiz reagiert und diverse Ordnungsgeldverfahren eingeleitet. Hier ein Auszug aus dem Schreiben des Bundesamtes:

Dies bedeutet Ordnungsgeldverfahren für die Jahre

2016, 2017, 2018

wurden bereits vor längerer Zeit eingeleitet.

Ein weiteres Verfahren für das Jahr 2019 wird in Kürze eingeleitet werden.

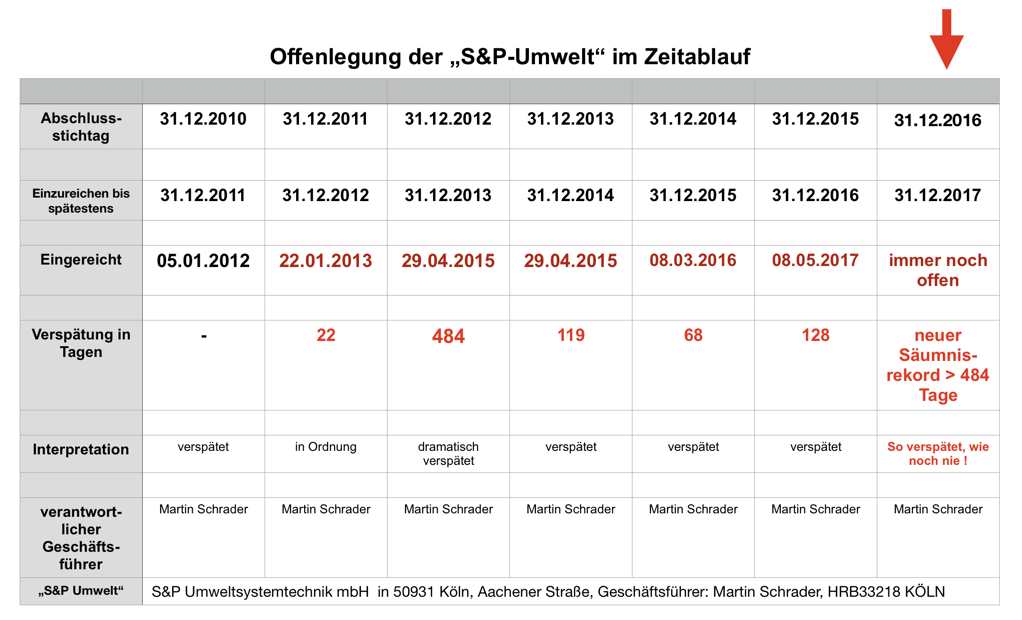

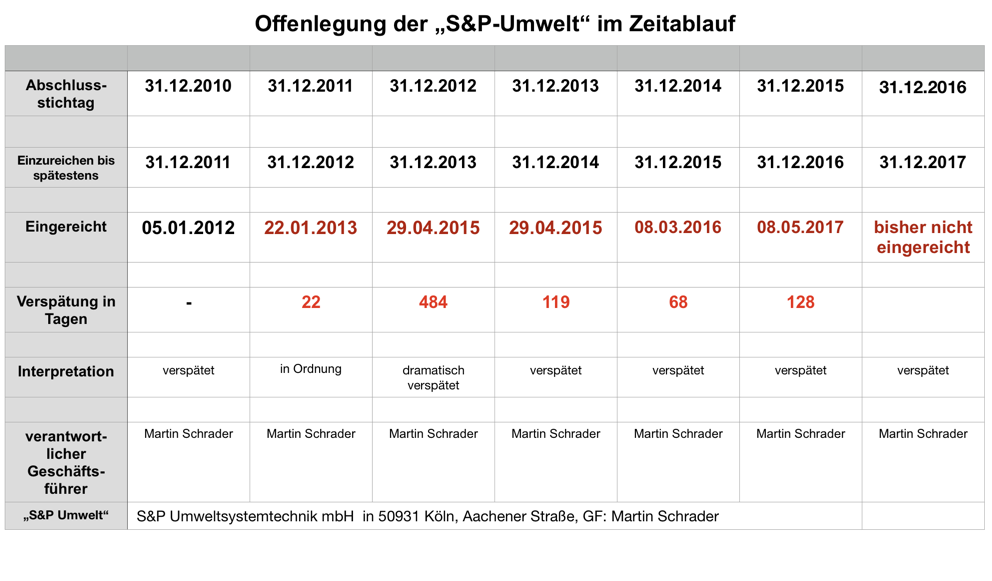

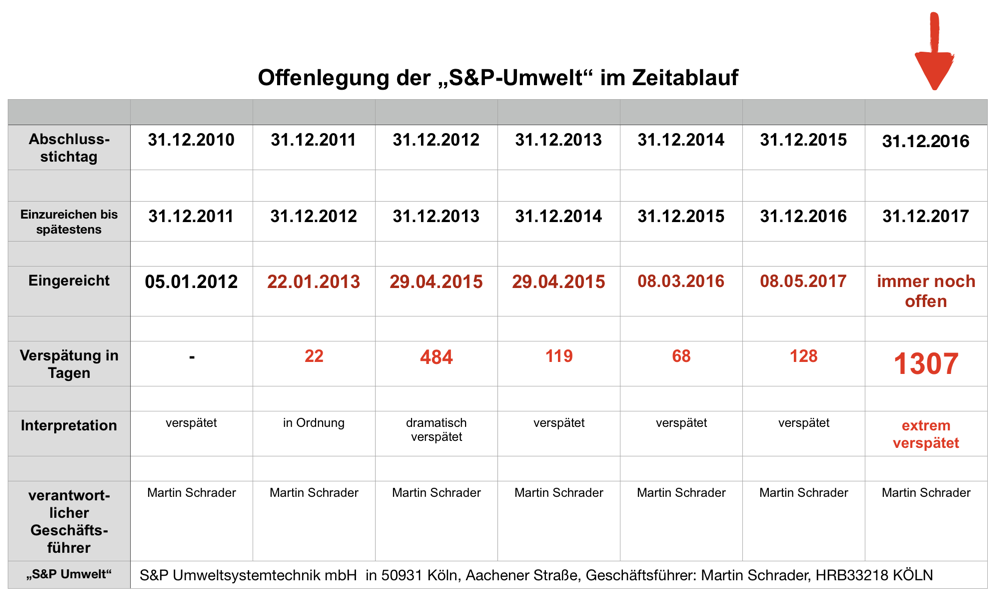

Die folgende Übersicht zeigt noch einmal die Offenlegung bei der “S&P Umweltsystemtechnik GmbH”:

Wir sehen, dass Martin Schrader zum 31. Juli 2021 für den Jahresabschluss zum 31.12.2017 bereits mit 1307 Tagen (3,5 Jahren) säumig ist. Das Ordnungsgeld dürfte mittlerweile erhebliche Dimensionen angenommen haben. Möglicherweise liegt sogar Insolvenzverschleppung vor.

Ungeklärt ist der verantwortliche Steuerberater. Früher einmal betreuten die beiden S&P Unternehmen der Aachener Steuerberater Kleuters von der Kanzlei Kleuters, Mertzbach und Partner. Wir wissen nicht, ob das heute noch so ist, halten es aber für unwahrscheinlich.

Wahrscheinlich ist die S&P Umweltsystemtechnik GmbH am Ende, es ist bloß noch nicht “amtlich”.

Strafanzeige Martin Schrader wegen Bilanzbetrug

Mehr zum Thema “S&P GmbH” in Köln und “Martin Schrader”:

a) Bilanzfälschung des Geschäftsführers Martin Schrader?

S&P GmbH: Bilanzfälschung des Geschäftsführers Martin Schrader?

b) Alarmzeichen bei der S&P Beratungs- u. Vertriebs-GmbH, Köln

Teil 1, S&P GmbH, GF: Martin Schrader: negatives aktiviertes Eigenkapital

Teil 2, S&P GmbH, GF: Martin Schrader: Überbewertung der Aktiva

Teil 3, S&P GmbH, GF: Martin Schrader: Verlustvorträge über Jahre

Teil 4, S&P GmbH: Rangrücktrittserklärung von GF Martin Schrader

Teil 5, S&P GmbH, GF: Martin Schrader: Verspätetes Einreichen der Jahresabschlüsse

c) Internetauftritt der S&P Beratungs- u. Vertriebs GmbH

Teil 6, S&P GmbH, GF: Martin Schrader: Internet-Auftritt der S&P GmbH

d) Jahresabschlussanalyse der S&P Umweltsystemtechnik GmbH, Köln

S&P Umweltsystemtechnik GmbH, GF Martin Schrader: überschuldet

S&P Umweltsystemtechnik GmbH: katastrophale wirtschaftliche Lage

S&P Umweltsystemtechnik GmbH: negatives aktiviertes Eigenkapital

S&P Umweltsystemtechnik GmbH: verspätetes Einreichen der Jahresabschlüsse

Martin Schrader, S&P Umweltsystemtechnik: neuer Säumnisrekord

e) Fortbestandsprognosen bei negativem Eigenkapital

Die S&P Umweltsystemtechnik GmbH des Martin Schrader: Gibt es eine Fortbestandsprognose?

Die “S&P Beratungs- u. Vertriebsgesellschaft” des Martin Schrader: Fortbestandsprognose?

f) Archivbild von Geschäftsführer Martin Schrader, S&P GmbH

g) Martin Schrader: Der böse Zauberer Schrapp

Martin Schrader ist der böse Zauberer Schrapp im Musical “Hexe Kotz”.

Hier ist sein Auftritt.

h) Quellen des Zahlenmaterials

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man “S&P Beratungs- und Vertriebsgesellschaft”, bzw. “S&P Umweltsystemtechnik” in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben “Rechnungslegung/Finanzberichte” auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

2) S & P Umweltsystemtechnik mbH, HRB33218 KÖLN