I. Einleitung

Wie in den vorherigen Beiträgen ausführlich dargelegt, hat Martin Schrader als Geschäftsführer der “S&P Beratung” (“Gläubiger”), seiner zweiten Gesellschaft, der “S&P Umwelt” (“Schuldner”) vor vielen Jahren einen fünfstelligen Kredit gewährt. Wie ebenfalls gezeigt, ist die Lage des Schuldners, der “S&P Umwelt” so dermaßen katastrophal, dass dieser Kredit verloren ist und in der Bilanz der “S&P Beratung” komplett abgeschrieben werden müsste. Genau dies geschieht aber seit Jahren nicht.

Damit sind wir bei der entscheidenden Frage:

Begeht Martin Schrader Bilanzfälschung? Begeht der Steuerberater Bilanzfälschung, der die Jahresabschlüsse der S&P Beratungs- u. Vertriebs-GmbH erstellt?

II. Bilanzfälschung durch Martin Schrader?

Aus der Wikipedia können wir zu diesem Thema entnehmen:

“Nach § 331 Nr. 1 Handelsgesetzbuch (HGB), als einer Norm des Nebenstrafrechts, macht sich strafbar, wer als Mitglied des vertretungsberechtigten Organs oder des Aufsichtsrates einer Kapital-gesellschaft die Verhältnisse der Kapitalgesellschaft in der Eröffnungsbilanz, im Jahresabschluss oder im Lagebericht unrichtig wiedergibt oder verschleiert. Für Handlungen dieser Art können Freiheitsstrafen bis zu drei Jahren oder Geldstrafen verhängt werden.

Eine unrichtige Wiedergabe liegt dabei vor, wenn die Darstellung der Lage nicht mit der Wirklichkeit übereinstimmt. In Betracht kommen die Bilanzfälschung und die Bilanzverschleierung.

Bei der Bilanzfälschung handelt es sich um eine willkürliche Erhöhung oder Herabsetzung einzelner Bilanzposten im Sinne von falschen Wertansätzen.

Eine Strafbarkeit ist nur dann gegeben, wenn es sich um schlechterdings nicht mehr vertretbare Bewertungen handelt, das heißt, die Unrichtigkeit zweifelsfrei besteht, also evident ist, und die Darstellung daher unvertretbar ist.”

(Ende des Zitats)

III. Ausweis dubioser Außenstände zum Nennwert

Danach werden einige Beispiele genannt. Das erste Beispiel ist:

- Ausweis dubioser Außenstände zum Nennwert

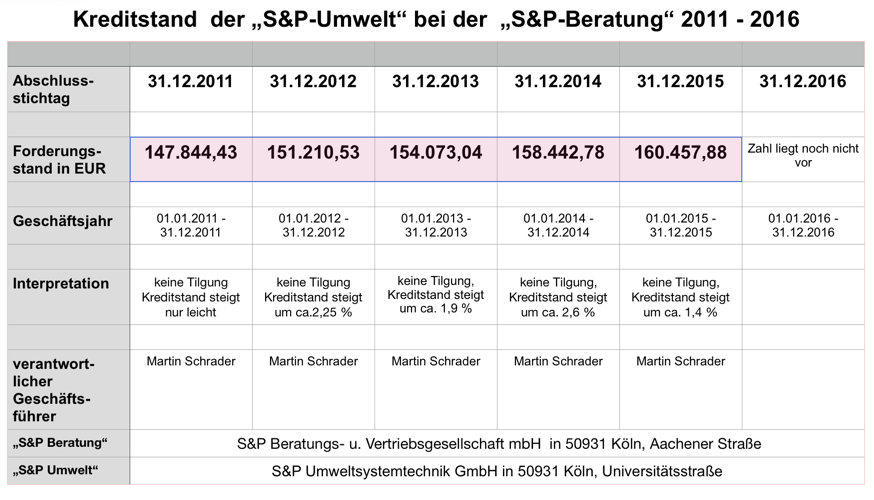

Und genau das scheint hier vorzuliegen. Aus Sicht der Gläubigerin, der “S&P Beratung”, ist der gewährte Kredit an die “S&P Umwelt” eine Forderung und damit ein “Außenstand”. Die folgende Tabelle zeigt noch einmal den Stand der Kredite:

Ist dieser letzter Kreditstand von 160.457,00 EUR lt. Tabelle ein “dubioser Außenstand”? “Dubios” bedeutet in diesem Zusammenhang “zweifelhaft”. Es muss also zweifelhaft sein, dass der Kredit zurückgezahlt werden kann. Ist das hier der Fall? Ja, eindeutig, denn – wie ausführlich gezeigt – ist die “S&P Umwelt” nicht in der Lage, diesen Kredit zurückzuzahlen.

Und damit sind wir beim letzten Punkt. Wird der Kredit zum Nennwert ausgewiesen? Und wieder lautet die Antwort: Ja. Wir haben dies in dieser Analyse unter Punkt IV. ausführlich gezeigt.

Damit liegt mit hoher Wahrscheinlichkeit Bilanzfälschung bei der “S&P Beratungs- und Vertriebs GmbH” vor. Dies ist ein Vergehen, das laut § 331 HGB mit Freiheitsstrafe bis zu 3 Jahren oder Geldstrafe bestraft werden sollte.

Lesen Sie in den nächsten Folgen: Gibt es eine Fortbestandsprognose bei den Unternehmen des Martin Schrader?

Mehr zum Thema “S&P GmbH” und “Martin Schrader” in Köln:

Strafanzeige Martin Schrader wegen Bilanzbetrug

a) Bilanzfälschung des Geschäftsführers Martin Schrader?

S&P GmbH: Bilanzfälschung des Geschäftsführers Martin Schrader?

b) Alarmzeichen bei der S&P Beratungs- u. Vertriebs-GmbH, Köln

Teil 1, S&P GmbH, GF: Martin Schrader: negatives aktiviertes Eigenkapital

Teil 2, S&P GmbH, GF: Martin Schrader: Überbewertung der Aktiva

Teil 3, S&P GmbH, GF: Martin Schrader: Verlustvorträge über Jahre

Teil 4, S&P GmbH: Rangrücktrittserklärung von GF Martin Schrader

Teil 5, S&P GmbH, GF: Martin Schrader: Verspätetes Einreichen der Jahresabschlüsse

c) Internetauftritt der S&P Beratungs- u. Vertriebs GmbH

Teil 6, S&P GmbH, GF: Martin Schrader: Internet-Auftritt der S&P GmbH

d) Jahresabschlussanalyse der S&P Umweltsystemtechnik GmbH, Köln

S&P Umweltsystemtechnik GmbH, GF Martin Schrader: überschuldet

S&P Umweltsystemtechnik GmbH: katastrophale wirtschaftliche Lage

S&P Umweltsystemtechnik GmbH: negatives aktiviertes Eigenkapital

S&P Umweltsystemtechnik GmbH: verspätetes Einreichen der Jahresabschlüsse

e) Fortbestandsprognosen bei negativem Eigenkapital

Die S&P Umweltsystemtechnik GmbH des Martin Schrader: Gibt es eine Fortbestandsprognose?

Die “S&P Beratungs- u. Vertriebsgesellschaft” des Martin Schrader: Fortbestandsprognose?

f) Archivbild von Geschäftsführer Martin Schrader, S&P GmbH

g) Martin Schrader: der böse Zauberer Schrapp

Martin Schrader ist der böse Zauberer Schrapp im Musical “Hexe Kotz”.

Hier ist sein Auftritt.

h) Quellen des Zahlenmaterials

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man “S&P Beratungs- und Vertriebsgesellschaft”, bzw. “S&P Umweltsystemtechnik” in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben “Rechnungslegung/Finanzberichte” auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

2) S & P Umweltsystemtechnik mbH, HRB33218 KÖLN

")

")