Man kann sagen, dass dieser Slogan dort WIRKLICH gelebt wird.

I. Das Urteil des OLG Hamm

„Der Steuerberatungsvertrag ist, wenn Gegenstand des Vertrages die Erstellung der jährlichen Abschlüsse und Steuererklärungen ist, nach allgemeiner Meinung ein Geschäftsbesorgungsvertrag, der werkvertraglichen Charakter hat und auf den die Vorschriften der §§ 631 ff BGB Anwendung finden.“ OLG Hamm, Urteil vom 23.6.1989 – 25 U 148/88

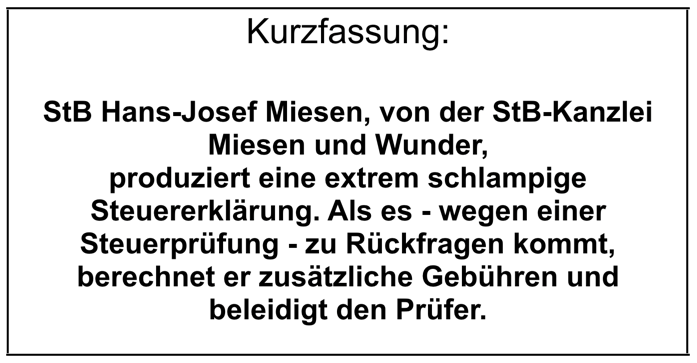

In Rahmen eines solchen Werkvertrages zwischen dem Steuerpflichtigen und der Steuerberaterkanzlei Miesen und Wunder waren klärende Nacharbeiten (Nacherfüllung nach § 635 BGB) nötig, veranlasst durch eine Betriebsprüfung des Betriebsprüfers und im Rahmen dieser Prüfung aufgetauchte Fragen.

StB Miesen betreibt ein profitables Geschäftsmodell: Erst schlampig arbeiten und dann für nötige Nacharbeiten nochmal kassieren…

II. Abrechnung nach StBGebV durch StB-Kanzlei Miesen u. Wunder

Herr StB Hans-Josef Miesen schreibt u. a. daraufhin zu einer bestimmten Frage des Betriebsprüfers (BP) vom Finanzamt: Es wäre „mit ein ganz klein wenig Intelligenz festgestellt,“ dass es sich bei einem der vom BP gefragten Vorgänge um „einen Transfer zwischen dem Kläger und seiner Ehefrau“ handele. Auch die anderen Antworten des Steuerberaters Miesn werden vom „neuen“ Steuerberater und vom Betriebsprüfer nicht als hilfreich angesehen.

Insgesamt fakturiert er diese Ausarbeitung mit zweimal 197 EUR (Steuerpflichtiger u. Ehefrau) nach Steuerberater-Gebührenverordung (StBGebV) und erhebt dann Klage vor dem Amtsgericht auf Bezahlung. Die Steuerpflichtigen hatten ihn vorher noch per Email gebeten, die Rechnung zurück zu nehmen und die Rechnung nicht bezahlt.

Insgesamt enthielt die Steuererklärung der Kanzlei Miesen und Wunder erhebliche Sorgfalts-mängel.

III. Bitte um Stellungnahme des Vorstandes der Steuerberaterkammer

Ist die Steuererklärung ein Werkvertrag oder nicht? Kann ein Steuerberater schlampig arbeiten – so wie StB Miesen – und dann für die Nacharbeiten jedesmal Geld verlangen?

Die Steuerberaterkammer hat die Frage nicht beantwortet…

IV. Beispiel für das „Ausreizen“ der Gebührenverordnung durch StB H.J. Miesen

Komplett heißt diese Gebührenverordnung “Steuerberater- Gebührenverordnung” und wird mit “StBGebV” abgekürzt. Das Motto der Kanzlei „Miesen und Wunder“ lautet bekanntlich:

Hier ein Beispiel für das kreative Verteuern der Steuern für den Mandanten…

Ein Beispiel für das kreative Ausreizen der Gebührenordnung durch StB Hans-Josef Miesen findet sich hier:

Neben seinen Haupteinkünften hatte der Steuerpflichtige noch einen Ertrag aus Buchverkauf. Er hatte ein Buch geschrieben und der Ertrag betrug wenige 100 € im Jahr. Die einzig nötige Buchung hierfür war es, die Gutschrift des Verlages einzubuchen.

Steuerberater Hans Josef Miesen, Kanzlei Miesen und Wunder aber teuerte die Steuerberaterrechung für seinen Mandanten kreativ. Er erschuf praktisch ein zweites Mandat nämlich das Mandat für den Steuerpflichtigen als Buchverkäufer.

Dadurch brachte StB Miesen den Paragraph § 24 der StBGebV ins Spiel.

StB Miesen berechnete durch diesen “Kunstgriff” eine Gebühr von 1/10 bis 6/10 von mindestens 6.000 €, obwohl der Erlös aus dem Buchverkauf sehr gering waren. Steuerberater Miesen kassierte also den Steuerpflichtigen zweimal ab. Beim zweiten Mal war die Steuer-beraterrechnung höher als die Erlöse aus dem Buchverkauf.

Wir können nicht sagen, ob dieses „kreative Teuern der Steuern“ noch von der StB-Gebührenverordnung“ gedeckt ist. Das Vorgehen von StB Miesen erscheint wie Abzocke.

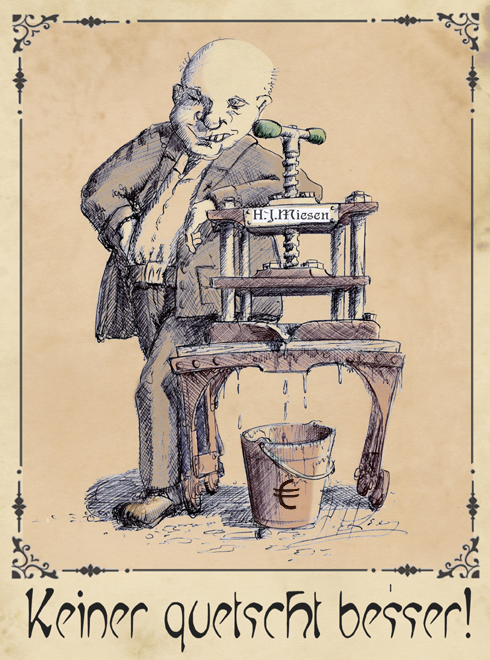

Hier die in der Kanzlei Miesen und Wunder eingesetzte Mandantenpresse

Auf seiner Internet-Seite schreibt Herr StB Miesen, gerichtet an zukünftige Auszubildende zum Steuerfachangestellten:

“…Bitte bedenken Sie, dass in unserem Beruf wie in kaum einem anderen, jede einzelne Tätigkeit unsere Mandanten unmittelbar trifft, es ist wie der direkte Griff ins Portemonnaie.”

StB Miesen: hier freut er sich über den direkten Griff ins Portemonnaie seiner Mandanten…

Wie wir am Beispiel sehen konnten, haben diese Worte eine tiefere Bedeutung.

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Mehr zum Thema StB Miesen und Wunder, Bonn-Wachtberg

Beiträge als Gratis-PDF zum Herunterladen

I. StB Hans-Josef Miesen: Gebührenschneiderei

StB-Kanzlei Miesen und Wunder: Gebührenschneiderei, jahrelang

II. StB Hans-Josef-Miesen: schlampige Berufsausübung, berufsunwürdiges Verhalten

StB-Kanzlei Miesen und Wunder: „Typische Anfängerfehler“

StB-Kanzlei Miesen und Wunder: schlampige Arbeit, zusätzliche Berechnung

StB-Kanzlei Miesen und Wunder: schlampige Arbeit, berufsunwürdiges Verhalten

StB-Kanzlei Miesen und Wunder: Abschreibungsimmobilie falsch angesetzt

III. StB Hans-Josef Miesen: Songtexte über ihn

Der Reueberater-Song für ReuBer Hans-Josef Miesen

„Seine Selbstgerechtigkeit“: Hans-Josef Miesen, Miesen und Wunder, Bonn

IV. StB Hans-Josef Miesen: Bewertungen

StB-Kanzlei Miesen und Wunder: Cylex-Bewertung