In diesem Video geht es um typische Merkmale von Arbeitern. Arbeiter, typische Merkmale. Typischen Merkmalen meint in der Abgrenzung oder Kontrastierung zum Angestellten. Was sind typische Merkmale eines Arbeiters, was unterscheidet ihn vom Angestellten? In der Tat ist die Tendenz so, dass diese Unterschiede sich auflösen. Ich werde Ihnen gleich zeigen, was ich genau damit meine.

Was nach wie vor typisch ist für den Arbeiter, ist die überwiegend körperliche Arbeit, der Angestellte eher eine sitzende, verwaltende Tätigkeit ausübt, körperliche Arbeit schreiben wir mal darunter überwiegend. Das ist ein Merkmal, das nach wie vor gilt. Das zweite Merkmal: Man sagt: „Der Arbeiter bekomm Lohn, und der Angestellte bekommt Gehalt“. Diese Unterscheidung, diese Begrifflichkeit löst sich zunehmend auf. Man spricht auch von Lohn- und Gehaltskonto und so weiter nach dieser Unterscheidung. Man braucht diese Unterscheidung immer weniger. Auch unterschiedliche Kündigungsfristen für Arbeiter und Angestellte hat man schon vor vielen Jahren über Bord geworfen. Die Unterschiede lösen sich also auf, auch in den Begrifflichkeiten.

Und dann die Entlohnung selber, die da stattfindet im Zeitlohn. Das ist kein Unterschied zum Angestellten, sondern eine Gemeinsamkeit, aber eben auch im Leistungslohn oder durch Leistunglohn. Leistungslohn, das meint vor allem den Akkordlohn. Also ein Angestellter, der im Akkordlohn entlohnt wird, das dürfte sehr, sehr selten sein, aber bei Arbeitern kann es durchaus sein. Der Leistungslohn ist also in dem Fall der Akkordlohn. Es gibt noch einen anderen Leistungslohn, das ist der Prämienlohn. Das gibt es bei Arbeitern und bei Angestellten. Der Pensumlohn ist irgendwo auch dazwischen, gibt es bei Arbeitern und Angestellten, aber insgesamt relativ selten. Also hier sprechen wir von Akkordlohn, so dass wir sagen können:

Was sind typische Merkmale des Arbeiters? Die überwiegend körperliche Arbeit und die Entlohnung, manchmal im Leistungslohn oder manchmal konkret im Akkordlohn. Er wird manchmal im Akkordlohn bezahlt. Das sind die typischen Merkmale, die übriggeblieben sind. Was ich auch noch hier gefunden habe im Lehrbuch ist die Versicherungspflicht in der Arbeiterrentenversicherung. Das gilt schon seit 2005 nicht mehr. Seit 2005 macht man keine Unterscheidung mehr, was die Rentenversicherung von Arbeitern und Angestellten angeht. Also auch dieses Unterscheidungsmerkmal gilt nicht mehr.

Im Übrigen glaube ich, dass, wer in die Hölle will, nur einen Fernlehrgang zu buchen braucht. Wollen Sie hingegen lernen ohne zu leiden, dann klicken Sie auf den Link unter diesem Video.

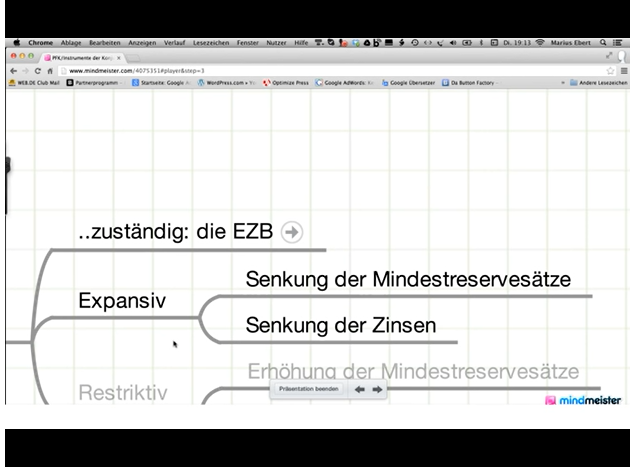

Wir sind in der Konjunktur- und Beschäftigungspolitik. Und im letzten Video hatte ich versprochen, dass wir uns einen Ast noch einmal etwas genauer anschauen, und zwar dieser Ast hier: Instrumente der Konjunkturpolitik — Fiskal- und Geldpolitik. Und genau da sind wir. Ich habe also auf den Pfeil geklickt. Wir sind bei der nächsten Mindmap „Instrumente der Konjunkturpolitik“.

Die Geldpolitik ist das eine Instrument. Und hier ist zuständig die EZB, die Europäische Zentralbank. Sie sehen: Hier geht ein weiterer Pfeil zur nächsten Mindmap. Und die EZB hat mehrere Möglichkeiten: Einmal expansiv, und wie Sie hier schon angedeutet sehen, restriktiv.

„Expansiv“ heißt „ausdehnend“. Es geht um Geldpolitik. Das heißt: Ausdehnung der Geldmenge. Es steht der Volkswirtschaft mehr Geld zur Verfügung. Wie macht sie das? – Nun, sie macht Geld billiger — sie senkte die Zinsen, oder sie senkt die Mindestreservesätze. Mindestreservesätze legen einen Prozentsatz fest, und in Höhe dieses Prozentsatzes dürfen die Banken nicht mit dem Geld arbeiten. Das heißt: Wenn die Mindestreservesätze gesenkt werden, haben die Banken mehr Ware, Geld ist ja für Banken Ware, also mehr Ware zu Verfügung.

Restriktiv ist genau das Gegenteil. Ohne dass wir jetzt hier weiter in Details gehen, ja, also das ist jetzt keine Betrachtung der Instrumente der EZB, sondern einfach noch einmal kurz „Was ist restriktive und expansive Geldpolitik?“ Restriktiv ist genau das Gegenteil: Man macht das Geld teurer — man erhöht die Zinsen, oder man erhöht die Mindestreservesätze, also beschränkt den Bankern sozusagen einen bestimmten Teil ihrer Ware, indem man den Prozentsatz erhöht des Mindestreservesatzes.

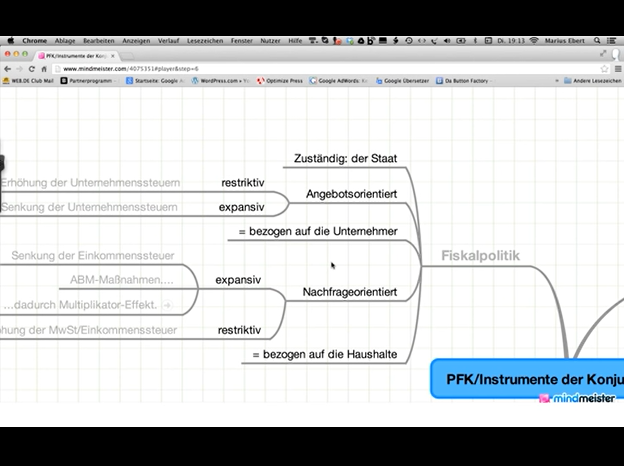

Das andere Instrument ist die Fiskalpolitik. und das bedeutet: Hier ist der Staat zuständig. Und hier gibt es zwei Ansatzpunkte. Bleiben wir zunächst einmal hier bei diesen Ästen, also nicht so sehr darüber: angebotsorientiert und nachfrageorientiert. Das ist das, was man sich zunächst einmal merken muss. Angebotsorientiert bezieht sich auf die Unternehmer. Man unterscheidet ja volkswirtschaftlich angebotsorientierte Volkswirtschaft oder Wirtschaftspolitik, das bedeutet: Man stärkt die Unternehmer. Und nachfrageorientiert: Man kümmert sich um die privaten Haushalte.

Also es gibt hier zwei Ansatzpunkte: die Unternehmer und die privaten Haushalte.

Schauen wir zunächst auf die Unternehmer: Auch hier, Sie sehen: die beiden Worte „restriktiv“ und „expansiv“ tauchen auch hier wieder auf. „Restriktiv“ bedeutet beschränken, das heißt: Man erhöht die Steuern. Und „expansiv“ bedeutet: Man senkt die Steuern für Unternehmer, so dass Unternehmer weniger Geld an den Staat abgeben müssen und damit mehr Geld zur Verfügung haben zum Beispiel für Investitionen. Das ist expansive unternehmerorientierte Wirtschaftspolitik. Restriktiv, beschränkend, genau das Gegenteil.

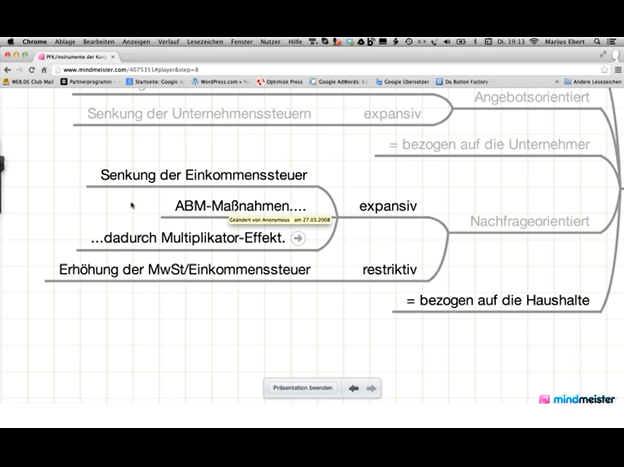

Bezogen auf die Nachfrageseite, also auf die privaten Haushalte kann man auch wieder expansiv und restriktiv vorgehen. Nämlich man senkt die Einkommensteuer, die Einkommensteuer ist ja die Steuer für die Privatleute, während hier oben bei Senkung der Unternehmensteuer, wenn Sie mal gefragt werden, welche Steuern wären das denn, können Sie nennen Körperschafssteuer und Gewerbesteuer, während Sie bei den privaten Haushalten die Einkommensteuer nennen und die Umsatzsteuer, die ja letztlich auch der Endverbraucher zahlt.

Oder ABM-Maßnahmen, Arbeitsbeschaffungsmaßnahmen, oder dadurch ausgelöst der Multiplikatoreffekt, Sie sehen: das ist wieder eine besondere Mindmap, um hier den Rahmen nicht zu sprengen, ja, dadurch dass man so genannte Arbeitsbeschaffungs-maßnahmen startet, bekommen Menschen für mehr der weniger sinnlose Arbeit Geld in die Hand und können damit wieder in die Geschäfte gehen. In den Geschäften wird mehr gekauft, dadurch bestellt der Einzelhändler mehr beim Großhändler, der Großhändler mehr bei der produzierenden Wirtschaft, und dadurch entsteht ein Multiplikatoreffekt, so eine Art Domino-Effekt.

Oder man macht das Ganze restriktiv, und man macht das Gegenteil: Man erhöht die Umsatzsteuer, die man landläufig auch Mehrwertsteuer nennt, das ist das Gleiche, ja, Mehrwertsteuer und Umsatzsteuer ist das Gleiche, man erhöht die Mehrwertsteuer oder man erhöht die Einkommensteuer, dadurch haben die privaten Haushalte weniger Geld zur Verfügung und können weniger konsumieren. Das ist restriktive Wirtschaftspolitik. Auch das gibt es. Auch das macht man, wenn eine Wirtschaftserholung zu überhitzen, ja, wenn eine, wenn der Motor stottert, ist das nicht gut, aber wenn der Motor zu schnell läuft, ist dies auch nicht gut.

Und man spricht im Zusammenhang sehr oft vom Konjunkturmotor. Der muss rund laufen, darf nicht stottern, aber darf auch nicht zu schnell laufen und überhitzen. Also auch da, in diesem Fall, wenn der Motor droht zu überhitzen, der Konjunkturmotor, wäre restriktive Politik angezeigt. Sonst, und das macht man oder hat man in den letzten Jahren sehr viel häufiger gemacht, expansive nachfrageorientierte, oft kombiniert auch mit expansiver angebotsorientierter Politik. Also die reine Lehre gibt es hier nicht. Meistens kriegt jeder so ein bisschen was, meistens ist das ein Bündel von Maßnahmen.

Okay, das war‘s für dieses Video. Achten Sie auf den Abspann.

Gratis-Lernhilfe — wollen Sie diese Mindmap als Gratis-PDF? – Alles, was Sie tun müssen, ist unter diesen Video auf den Link zu klicken und dann Ihre Email-Adresse einzutragen, damit ich Ihnen die Mindmap schicken kann. Achtung — dieses Angebot ist nur eine begrenzte Zeit online. Klicken Sie also jetzt auf den Link unter dem Video und tragen Ihre Email ein, damit ich Ihnen die Mindmap schicken kann.

Zugangsvoraussetzungen für die Personalfachkaufmann/-frau (PFK) Prüfun

Hallo, Marius Ebert hier. In diesem Video geht es um die Zugangsvoraussetzungen für die Personalfachkaufmann/-frau (PFK) Prüfung. Statt „Zugangsvoraussetzungen“ sagen manche auch „Zulassungsvoraussetzungen“, um auszudrücken, dass man zur Prüfung zugelassen werden muss. Es gibt also zwei Aspekte zu beachten: formale Zugangsvoraussetzungen und inhaltliche Anforderungen.

Formale Zugangsvoraussetzungen für die PFK-Prüfung

Hier in diesem Video geht es ausschließlich um die formalen Zugangsvoraussetzungen. Die Struktur sieht folgendermaßen aus: erstens, zweitens, drittens, viertens. Es gibt also verschiedene Möglichkeiten, um die Voraussetzungen zu erfüllen.

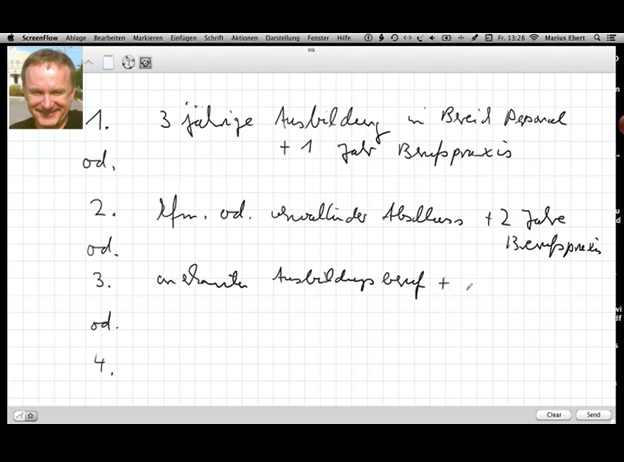

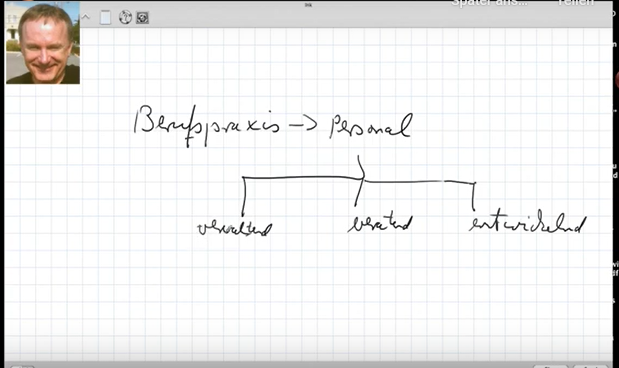

Erste Möglichkeit: Dreijährige abgeschlossene Ausbildung im Bereich Personal

Das erste Kriterium ist eine dreijährige abgeschlossene Ausbildung im Bereich Personal. Dazu benötigt man 1 Jahr Berufspraxis im Personalbereich.

Zweite Möglichkeit: Kaufmännischer oder verwaltender Abschluss

Die zweite Möglichkeit ist ein kaufmännischer oder verwaltender Abschluss. Hierfür ist eine abgeschlossene kaufmännische oder verwaltende Ausbildung erforderlich, sowie 2 Jahre Berufspraxis.

Dritte Möglichkeit: Anerkannter Ausbildungsberuf mit 3 Jahren Praxis

Die dritte Option ist ein anderer anerkannter Ausbildungsberuf, der nicht zwingend kaufmännisch oder verwaltend sein muss. Hierbei sind mindestens 3 Jahre Praxis notwendig.

Vierte Möglichkeit: 5 Jahre Berufspraxis im Personalbereich

Die vierte Möglichkeit setzt auf 5 Jahre Berufspraxis im Personalbereich, ohne eine bestimmte Ausbildung abgeschlossen zu haben.

Ausnahmeregelung und IHK-Entscheidung

Es gibt eine Ausnahmeregelung, die besagt, dass man bei Nachweis entsprechender Kenntnisse, Fähigkeiten und Fertigkeiten auch ohne die genannten formalen Voraussetzungen zugelassen werden kann. Diese Regelung ist jedoch weniger relevant.

Erläuterung zur Berufspraxis im Personalbereich

Abschließend wird erklärt, was unter „Berufspraxis im Bereich Personal“ verstanden wird. Dies kann vielfältige Tätigkeiten wie Personalverwaltung, -beratung und -entwicklung umfassen. Die Berufspraxis wird durch eine Bescheinigung des Arbeitgebers nachgewiesen.

Zusammenfassung

Die Zugangsvoraussetzungen für die PFK-Prüfung variieren je nach Ausbildung und Berufspraxis.

Hier geht es um die ABC-Analyse im Zeitmanagement:

Die ABC-Analyse: Einteilung in Klassen

Die ABC-Analyse ist nichts weiter als eine Einteilung in Klassen: Man teilt irgendetwas in Klassen 1 bis 3 Klassen ein. Die 3 Klassen, Sie ahnen es schon, heißen A, B, C. Und diese drei Klassen stehen für etwas;

Bedeutung der Klassen A, B und C

A bedeutet wichtig, B bedeutet deutlich weniger wichtig, C bedeutet unwichtig.

Zentrale Fragen der ABC-Analyse

Zwei Fragen sind jetzt zu beantworten: „Was teile ich ein?“ Und „Was bedeutet mir wichtig? Wichtig in Bezug auf was?“

Fragen der Einordnung und Bedeutung

Ja, das sind die beiden Fragen hier. Und das kann man machen zum Beispiel für eine Umsatzstrukturanalyse oder eine Kundenstrukturanalyse, ja, da A-Kunden, B-Kunden, C-Kunden „Welche Kunden tragen das meiste bei zum Gewinn?“ zum Beispiel sind A-Kunden und so weiter und so weiter. Dass ist die ABC-Analyse.

Die ABC-Analyse im Zeitmanagement

Hier ist aber gefragt nach der ABC-Analyse im Zeitmanagement. Und Zeitmanagement beantwortet jetzt die Frage, was ich einteile. Ja, das ist die erste Frage, die man beantworten muss. Die zweite Frage ist dann: „Wichtig in Bezug auf was?“ Ja, das gilt allgemein für die ABC-Analyse.

Aufgabeneinteilung im Zeitmanagement

Also Zeitmanagement bedeutet: Wir teilen Aufgaben ein. Das ist das Schlüsselwort, das Sie brauchen. Sie können hilfsweise auch Projekte sagen, ja, aber Projekt ist schon wieder ein bisschen zu groß möglicherweise, ja, wenn Sie jetzt einen wichtigen Anruf bei einem Großkunden tätigen müssen, dann ist das vielleicht nicht unbedingt ein Projekt, sondern eher eine Aufgabe.

Klassifizierung der Aufgaben nach Wichtigkeit

Und diese Aufgaben, die werden nun eingeteilt, und zwar in, Sie ahnen es, drei Klassen nach Wichtigkeit: A wichtig. die Aufgabe ist wichtig und dringend. Dahinter steckt das Eisenhower-Prinzip, Sie ahnen es schon. Wenn sie jetzt nicht wissen, wovon ich rede, schauen Sie, auch da habe ich ein Video gemacht, Wichtig und dringend, eine Aufgabe ist wichtig und dringend. Manche sagen auch „sehr wichtig und sehr dringend“.

B-Aufgaben: Wichtig, aber eventuell delegierbar

B-Aufgaben sind auch wichtig, aber eventuell delegierbar. Wichtig und eventuell delegierbar. So, jetzt kann man natürlich streiten: Ist A, ist eine A-Aufgabe sehr wichtig, sehr dringend und die B-Aufgabe dann, ja, ich sollte vielleicht das „B“ noch hinschreiben, ja, A, B und hier C, so, ist dann die B-Aufgabe nur wichtig, ja, vielleicht ist das eine gute Abstufung. Sehr wichtig, sehr dringend und B-Aufgaben wichtig und eventuell delegierbar.

C-Aufgaben: Unwichtig oder weniger wichtig

Und die C-Aufgabe oder die C-Aufgaben sind dann unwichtig oder noch weniger wichtig. Denn wenn wir das Eisenhower-Prinzip wieder nehmen, dann hatte er ja vier Klassen gehabt, und da waren die D-Aufgaben die unwichtigen, die waren nicht wichtig und nicht dringend und kommen deswegen in den Papierkorb. Hier ist es ein bisschen anders, weil die ABC-Analyse nun mal drei Klassen hat. Unwichtig oder vielleicht noch weniger wichtig. Aber vielleicht nicht so unwichtig, dass man es in den Papierkorb knallen kann, ja.

Feine Abgrenzung und Grundprinzip der ABC-Analyse

Also da muss man einfach schauen, wie man die Abgrenzung macht, Sie kennen das alte Problem; In der Betriebswirtschaftslehre sind die Grenzen selten scharf gezogen, sondern es ist immer so ein bisschen unscharf. So auch hier. Ja, aber das Grundprinzip sollte klar sein:

Zusammenfassung der ABC-Analyse im Zeitmanagement

ABC-Analyse im Zeitmanagement bedeutet, die Aufgaben in Klassen einteilen. Die Klassen lauten A, B und C.

Im übrigen glaube ich, dass. wer einen Fernlehrgang bucht, sich durch schöne Bilder hat täuschen lassen, muss nun in der Hölle darüber verzweifeln. Wollen Sie hingegen lernen ohne zu leiden, dann klicken Sie auf den Link unter diesem Video.

Herzlich willkommen. Mein Name ist Marius Ebert. Und in diesem Video möchte ich mich mal der Frage widmen, ob man den Lehrgang „Personalfach-kaufmann/Personalfachkauffrau IHK“ in einem Fernlehrgang machen sollte. „PFK– Personalfachkaufmann oder Personalfachkauffrau IHK Fernlehrgang?“ heißt also die Frage.

Vorher möchte ich mich noch kurz ein bisschen persönlich vorstellen: Ich zeige Ihnen mal meine Internetseite, ich nehme das mal eben weg, hier ist meine Internetseite www.spasslerndenk.com, und Sie sehen hier „Deutschlands Schnell-Lernspezialist“, das bin ich, Marius Ebert.

Und, ja, die Frage, ob man so etwas in einem Fernlehrgang macht ist eine Frage natürlich des Erfolges den man erzielen kann.

Und ein großer Vorteil der Fernlehrgänge ist: Sie sind bekannt, ja man kommt sehr schnell auf dieses Angebot. Aber es gibt eben auch Nachteile. Und ein Nachteil ist die Abbrecherquote, von der keiner so genau weiß, außer die Institute selber, wie hoch sie ist. Es gibt Gerüchte, die sagen, das geht bis zu 95 Prozent. Ich weiß nicht, ob diese Zahl stimmt. Ich sage das mit aller Vorsicht. Nur, ich weiß: Ich bin in dem Markt seit 1994, habe viele, viele Menschen erlebt, die gekommen sind zu mir, nachdem sie einen Fernlehrgang begonnen und dann abgebrochen haben. Und das liegt nicht an der Qualität der Fernlehrgänge. Das sind gute Lehrgänge, gar keine Frage. Das liegt an der Art des Lernens. Sie sind zwar mehr oder weniger doch auf sich selbst gestellt in einem Fernlehrgang, trotz vieler, vieler Betreuung, die man inzwischen eingerichtet hat, und die Frage ist, ob Sie autodidaktisch lernen können. Ja, also prüfen Sie für sich: Können Sie autodidaktisch sich Dinge beibringen? Können Sie damit umgehen, auf sich alleine gestellt zu sein? Ich sage Ihnen: 95 Prozent der Menschen können es nicht.

Und deswegen schauen wir mal auf eine Alternative, die nicht so bekannt ist, weil es eben nicht so viel Werbung dafür gibt wie für den Fernlehrgang. Schauen wir wieder auf meine Website: „Deutschlands Schnell-Lernspezialist“ – www.spasslerndenk.com, Personalfachkaufmann. Schauen Sie mal: In 12 Tagen, in 12 Präsenztagen, in denen sie den gesamten Wissensstoff vermittelt bekommen. Und das geht nur dann, wenn man sich tatsächlich seit vielen, vielen Jahren damit beschäftigen und Wissen so rüberbringt, dass es Spaß macht , dass es zu Erfolgserlebnissen führt und dass es letztlich auch den Erfolg für die Teilnehmer bringt den Sie sich wünschen.

Schauen Sie mal auf dieser Seite. Sie finden hier auch Bestehensquoten. Sie werden feststellen, dass wir so gut wie keine Abbrecher haben der Kurse. Sie können hier Kontakt aufnehmen mit den verschiedensten Menschen. Schauen Sie mal: Hier sind die Nahteilnehmer, wenn Sie hier mal schauen, hier sind also viele, viele Menschen, mit denen Sie Kontakt aufnehmen können per Email, ja, das sind also reale Menschen, die wirklich existieren. Wenn Sie dort einfach mal fragen, wie sie den Lehrgang empfunden haben, dann kommen Sie hier weiter.

Hallo, Marius Ebert hier. In diesem Video geht es um die Personalfachkauffrau. Und ich möchte in diesem Video die Frage beantworten: „Wie läuft das ab mit meinem Lernsystem, mit meinen Videocoachings?“ Also Personalfachkauffrau, Personal-fachkaufmann, wie läuft das ab?

Und ich möchte vier Punkte beleuchten.

Der erste Punkt heißt „Form“. Ich erkläre sofort, was das genau bedeutet.

Der zweite Punkt heißt „Inhalt“.

Der dritte Punkt heißt „Kosten“.

Und der vierte Punkt heißt „Zeitplanung“.

Was meine ich mit Form?

Ich meine einmal die formalen Zugangsvoraussetzungen, auch genannt Zulassungsvoraussetzung. Also Zugangsvoraussetzungen. Zugang zur was? – Zur Prüfung. Das heißt: Damit Sie die Prüfung machen können, und nur dann ist eine Investition in mein Lernsystem in aller Regel sinnvoll, es gibt vielleicht ein Prozent der Menschen, die die Inhalte lernen wollen, aber die Prüfung nicht brauchen, aber für 99 Prozent der Menschen ist das Ganze nur sinnvoll, wenn sie nachher auch die Prüfung machen können. Und um die Prüfung machen zu können, müssen Sie formale Zugangsvoraussetzungen erfüllen. Und dafür zuständig ist allein die Industrie- und Handelskammer. Ich kann Ihnen hier keine verbindlichen Auskünfte geben, sondern verbindlich kann das nur die Kammer entscheiden.

Das heißt: Das ist Ihr erster Ansprechpartner. Ich habe Videos gemacht über diese Zugangsvoraussetzung für die Personalfachkauffrau, die können Sie sich anschauen. Noch besser ist natürlich, dass Sie die Prüfungsordnungen studieren, auch die kann man sich herunterladen aus dem Netz, gibt es sicher irgendwo als PDF, auch da habe ich Videos zu gemacht. Wenn Sie da Ihre Email eintragen, kriegen Sie das zugeschickt. Das sind formale Voraussetzungen, gekoppelt an Ihre bisherige Ausbildung und Ihre Praxiserfahrung, keine inhaltlichen Voraussetzungen, nur formale Voraussetzungen. Die müssen erfüllt sein, damit Sie die Prüfung auch machen können. Dafür, dass Sie die Prüfung bestehen, dafür können Sie auf mein Lernsystem zurückgreifen. Und ich glaube, dass Sie ja eine große Sicherheit haben, aber formale Dinge kann nur die Kammer entscheiden.

Und das zweite sind die technischen Voraussetzungen, die technischen formalen Dinge sozusagen. Um mit meinem System zu arbeiten, brauchen Sie lediglich ein Laptop, das kann auch ein Tischrechner sein, ein Mac oder ein PC, Windows oder OS-X, ja, Operating System von Apple, völlig egal, denn Sie bekommen drei Arten von Dateien:

MP4-Dateien, das sind die Videos,

MP3-Dateien, das ist das komplette Hörbuch, das Sie bekommen mit dem Lernstoff nochmal in Frage- und Antwortform aufbereitet,

und PDF.

Und diese drei Arten von Dateien laufen auf jedem Rechner, auf jeder Oberfläche. Kann ich mit einem Tablet arbeiten? – Jein. Tablets sind Peripheriegeräte. Das heißt: Es ist ohne weiteres möglich, mit einer App, wenn man sich das ein bisschen einmal zurechtfummelt, die Videos auf dem iPad zum Beispiel sich anzuschauen, wenn man sie auf dem Rechner gespeichert hat. Man kann sie auch übertragen. Es gibt sogar eine App, ohne die Datei zu übertragen, dass man sie trotzdem auf dem iPad schauen kann. Das ist alles möglich. Aber Zentrum ist nach wie vor der Laptop oder Tischrechner. Und das ist die Voraussetzung, die Sie brauchen. Mit einem iPad allein wird es sehr schwierig, sehr fummellig, würde ich Ihnen nicht raten.

Das zweite: Inhalt. Damit meine ich: „Wie geht das denn nun mit meiner Methode?“ Und ich zeige Ihnen einfach ein paar Punkte, die ich für sehr sinnvoll halte, ohne hier irgendwas vorschreiben zu wollen. Aber Sie werden sehen, dass sich sehr schnell diese Dynamik ergibt.

Ich empfehle Ihnen, einfach die Videos anzuschauen. Da haben wir ersten Schritt also Video anschauen. Das ergibt sich zwangsläufig, ja, das macht man fast automatisch, nachdem man die Videos heruntergeladen hat. Sie bekommen das also als Download, wie man so sagt, also zum Herunterladen. Es wird nichts per Post verschickt, sondern Sie bekommen das Produkt zum Herunterladen. Sie schauen sich das Video an, die Videos an.

Und dann ergibt sich auch sehr schnell, dass sie anfangen wollen, weil Sie sich das PDF dazu ausgedruckt haben, das würde ich empfehlen, dass Sie die Schlüsselworte notieren, genau wie ich das im Video auch vormache. Das machen Sie einfach nach, ja, nichts weiter. Dahinter steckt natürlich sehr viel Überlegung. Durch diese sehr einfache Vorgehensweise entsteht vor ihrem geistigen Auge und sogar vor ihrem physischen Auge nämlich in ihrem Skriptmaterial, eine Struktur des Lernstoffs, und zwar mit Ihrer Mithilfe, mit Ihrer Mitwirkung. Warum ich das so mache, erkläre ich gleich noch mal etwas genauer.

Also mit Ihrem Input, mit Ihrer aktiven Beteiligung entsteht eine Struktur des Lernstoffs, und das ist der Schlüssel. Das ist auch der Schlüssel für den Erfolg meiner Methode. Wenn man ein Gebiet beherrschen möchte, braucht man immer eine Struktur des Gebietes, und erst dann den Inhalt. Man braucht ein Regal, und dann kann man in das Regal Bücher einsortieren. Man braucht einen Schrank in der Küche, und dann kann man in diesem Schrank Dinge einsortieren. Aber wenn man den Schrank nicht hat, wenn das Regal nicht hat, wenn man die Struktur nicht hat, endet es in Verwirrung, wird zur Verzweiflung, wird zu Frustration, und das ist das, was Sie bei vielen, vielen andern Lernmethoden, Seminaren, Fernlehrgängen erwartet. Hier entsteht eine Struktur. Diese Struktur gibt Ihnen sehr schnell Sicherheit.

Dann empfehle ich, das Video, nicht alle, aber das eine oder andere Video ist vielleicht dann, wird von Ihnen dann vielleicht dann subjektiv das Gebiet als etwas schwieriger empfunden, das Video nochmal anzuschauen, nochmal anschauen, Video nochmal anschauen, und dabei müssen Sie nicht unbedingt aktiv etwas schreiben, aber Sie können dann im sogenannten Dozentenschlüssel, ja, das erste, was Sie sehen, wenn Sie das Skriptmaterial sichten, ist der Teilnehmer-, die Teilnehmerunterlagen, da sehen Sie die Vorstrukturierung, die Sie ergänzen durch die Schlüsselworte, und danach kommt der Dozentenschlüssel, wo das, was man eintragen soll, schon eingetragen ist. Dann kann man das ganze markern, und dadurch wird noch einmal die Struktur des Lernstoffes sozusagen im Gehirn gefestigt.

Und dann empfehle ich das Repetitorium beziehungsweise die Repetitorien, Repetitorien heißt „Wiederholung in Frage- und Antwortform“, auszufüllen. Repetitorien ausfüllen. Diese Repetitorien enthalten, wie ich gerade schon sagte, Fragen und Aufgaben zum Lernstoff. Warum? — Weil die Prüfung eine handlungsorientierte, transferorientierte ist, keine reproduzierenden. In der Prüfung wird nicht bewertet, ob Sie den Lernstoff gut gelernt haben und ihn gut reproduzieren können, sondern ob Sie ihn anwenden können auf den konkreten Fall, den Sie in der Prüfung bekommen. Das ist die Kunst, und das Repetitorium baut die Brücke dazu. Und auch hier wieder sind Sie eingeladen, auszufüllen. Warum? – Weil in der Prüfung nur Schreiben Punkte bringt. Ja, ganz einfache Regel: Die einzige Aktion in der Prüfung, die Punkte bringt, ist Schreiben. Also bringt Sie mein Lernsystem dazu, dass die sinnvoll schreiben, ja, nicht mitpinnen, wie Sie das aus den ich nenne das mal Folienlesung, wie Sie das daher kennen, sondern sinnvoll die Schlüsselworte an der richtigen Stelle notieren.

Der nächste Punkt, c), Kosten. Wie sieht es aus mit den Kosten? Auch hier ein paar Punkte.

Ich nenne das, was ich anbiete, einen Komplettpreis, ja. Es gibt bei mir einen Komplettpreis. Es gibt keine versteckten Aufpreisdinge, nichts dergleichen. Der Komplettpreis enthält alle Videos, alle Begleitskripte, alle Repetitorien und das Hörbuch, wo der komplette Lernstoff noch einmal in Frage und Antwortform aufbereitet ist. Das ist alles in diesen Komplettpreis enthalten.

Nicht in dem Komplettpreis enthalten ist die Prüfungsgebühr bei der Kammer. Wenn Sie die Zugangsvoraussetzungen klären für sich, da ist der Ansprechpartner die freundliche Dame der freundliche Herr bei der Kammern, dann fragen Sie bitte zwei Dinge noch: Fragen Sie „Wann ist der Anmeldeschluss?“ – Ich komme unter dem Punkt Zeitplanung gleich nochmal darauf zu sprechen. Und fragen Sie nach der Höhe der Prüfungsgebühren. Das ist pro Kammer auch ein bisschen unterschiedlich. Deswegen sage ich Ihnen auch nicht die Zahl, denn das mag sich auch ändern. Das ist also nicht enthalten.

Sonst ist alles enthalten. Das heißt: Sie brauchen keine, ich wiederhole: keine Bücher oder Skripte. Ich rate Ihnen von beiden ab. Bücher und Skripte bringen Sie nur in Verwirrungszustände: andere Terminologie, andere Wortwahl, andere Strukturierung vielleicht, schlechte Strukturierung größtenteils, viele Lehrbücher sind miserabel strukturiert, als ob unser Gehirn so arbeiten würde – 1.1.1.3, 1.1.1.1.3.2, ja. kein Gehirn gebildet das ab, aber die Bücher sind so strukturiert. Keine Bücher. Und lassen Sie auch bitte die Finger in ihrem eigenen Interesse, die Finger von Skripten, die sich zusätzlich noch Netz herunterladen wollen. Widerstehen Sie bietet dieser Versuchung. Komplettpreis heißt Komplettpreis. Sie haben alles, was Sie brauchen. Wenn Sie das können, was Sie von mir bekommen, dann, wenn Sie das alles können, werden Sie ein hervorragendes Prüfungsergebnis erzielen. Es ist nicht die Quantität, es ist die Qualität des Lernmaterials, die letztlich entscheidend ist.

Dann brauchen Sie noch zwei Dinge: Sie brauchen Gesetze. Hier ist es beim Personalfachkaufmann eine Sammlung, nämlich die Beck’schen Arbeitsgesetze. Das ist das, was ich empfehle. Vielleicht noch eine zweite Ausgabe für die Beck’schen Sozialgesetze. Insgesamt sind Sie hier mit etwa 15,16 Euro dabei. Warum sollte man das kaufen? — Weil man diese Gesetze legal präparieren darf. Und Sie erfahren in den Videocoachings genau, was Sie hier unterstreichen sollten. Sie dürfen Querverweise auch machen und so weiter. Und deswegen ist es sinnvoll, diese Gesetze zu kaufen, denn Sie dürfen sie in die Prüfung mitnehmen. Jetzt könnte man sagen: „Ich kann die Gesetze im Internet alle sehen.“ — Haben Sie völlig recht, aber Sie dürfen das Internet nicht mitnehmen. Aber die Gesetze. Ja, Beck’sche Textausgabe ist die preisgünstigste Ausgabe, die ich da gefunden habe. Und dann sind Sie vielleicht mit, sagen wir, 16 Euro für diese beiden Sammlungen, Arbeitsgesetz und Sozialgesetze, sind Sie dabei.

Und das letzte, der letzte Punkt, d), ist eine Empfehlung: Ich empfehle alte Prüfungen. Ich habe vorhin das Repetitorium hier angesprochen. Repetitorium, und auch hier in diesem Fall in den Videos schon sind gerade beim Personalfachkaufmann sehr, sehr viele Fälle mit Entwicklung der Lösung drin. Aber da man den Transfer nicht oft genug üben kann, empfehle ich zusätzlich, wenn Sie auf die Prüfung zusteuern, noch ein, zwei alte Prüfungstermin im DIHK-Shop zu kaufen. Das heißt: Komplett zu allen vier Fächern die Aufgaben und die Lösungsvorschläge. Das sind nur Lösungsvorschläge, keine Musterlösung. Zwei Termine ist meine Empfehlung immer, obwohl ich hier beim Personalfachkaufmann man schon sehr, sehr, sehr viel an Transfer geübt wird. Sind sehr, sehr viele praktische Fälle drin. Und es kann auch sein, dass Sie sagen: „Nein, ich habe das genug geübt, ich brauche das nicht mehr.“ Es ist eine Empfehlung, das muss jeder subjektiv entscheiden. Die kosten liegen bei 16 Euro 90 oder 17 Euro 90 für einen solchen kompletten Satz pro Prüfung, also alle vier Fächer mit den entsprechenden Lösungsvorschlägen. Zwei, würde ich sagen, ist hier das Maximum. Also zweimal sagen wir 16 Euro 90, legen Sie mir hier nicht, legen Sie mich nicht auf den Euro genau fest.

Das sind die Dinge, die noch dazu kommen. Also im Komplettpreis ist alles drin: Alle Videos, alle Begleitskripte, alle Repetitorien und das komplette Hörbuch in Frage- und Antwortform. Nicht enthalten sind die Gesetze. Nicht enthalten sind weitere Prüfungen vom DIHK. Und nicht enthalten ist die Prüfungsgebühr.

Letzter Punkt: Zeitplanung. Die Zeitplanung erfolgt immer von der Prüfung, also vom Prüfungstermin rückwärts. Wir müssen hier rückwärts terminieren. Warum? — Weil die Prüfungstermine über Jahre hinaus bundeseinheitlich feststehen. Und es sind immer Frühjahr- und Herbsttermine. Das heißt: Es ist beim Personalfachkaufmann, bei der Personalfachkauffrau April beziehungsweise Mai und November. So. Das steht fest. Das ist wie Sonne und Mond, ja, das können wir nicht verändern. Wir müssen also von diesem Termin rückwärts terminieren. Und hier lautet die Faustregel, dass Sie, wenn Sie irgendwo jetzt an irgendeinem Moment in der Zeit stehen, bis zum nächsten Prüfungstermin etwa drei Monate Zeit investieren sollten, Zeit haben sollten. Die Zeitperspektive für den anvisierten Prüfungstermin ist drei Monate hier. Vielleicht schockiert Sie das, und vielleicht kennen Sie viele Geschichten von anderen, die da zwei Jahre lang rumlaboriert haben. Das geht mit meiner Methode. Ja, anderswo mag das nicht so gut funktionieren, um es mal ganz vorsichtig zu formulieren. Aber hier: drei Monate, und ich richte mich ausdrücklich an einen Menschen hier, der das nebenberuflich macht, der seinen Beruf hat, seine Familie hat, seine Hobbys und so weiter, und so weiter, der ein volles Leben hat, der kann das in drei Monaten schaffen, muss es aber nicht.

Wenn Sie also jetzt feststellen aus irgendwelchen Gründen, weil sich auch beruflich oder privat irgendetwas geändert hat und Unruhe aufgekommen ist, dass es für Sie vielleicht doch eng wird, können Sie problemlos verschieben auf den nächsten Prüfungstermin. Achten Sie nur bitte auf den Anmeldeschluss. Also wenn Sie diesen Punkt hier „Zugangsvoraussetzung“ klären, klären Sie bitte die Prüfungsgebühr neben den Zugangsvoraussetzungen und klären Sie den Anmeldeschluss. Wenn Sie angemeldet sind und dann feststellen: Es wird doch ein bisschen eng, gibt es Wege, das auf den nächsten Termin zu verschieben. Aber das ist das, was möglich ist, ja, wenn sie also zu einer bestimmten Zeit des Jahres sagen: „Jetzt möchte ich anfangen…“, schauen Sie: Ist der nächste Prüfungstermin drei Monate oder von mir aus auch vier Monate weg? Dann ist das Ihr Prüfungstermin.

Und wenn Sie nur zwei Monate vor dem Prüfungstermin sind, das heißt im Februar entdecken Sie mein System oder kriegen mein System empfohlen, dann wäre bis April schon sehr ambitioniert, ja, das wäre dann sehr eng – möglich, wenn Sie zum Beispiel sehr viel Zeit haben durch die Elternzeit-Konstellation, so was gibt es auch, habe ich auch schon erlebt, dass Leute das in zwei Monaten gemacht haben, weil sie sagen: „Ich bin zu Hause. Mit den Kindern, das habe ich ganz gut organisiert, oder mit dem Kind, und ich kann das in zwei Monaten machen, weil ich praktisch das in Vollzeit mache.“ Das geht, aber das ist jetzt wieder ein Ausnahmefall. Normalerweise nebenberuflich drei Monate. Und deswegen wäre dann der nächste Termin für Sie nicht der April oder Mai, sondern dann der nächste November, wenn Sie im Februar sagen: „Jetzt möchte ich anfangen“. Anfangen können Sie jederzeit, nur das ist eben dann Ihre Zeitplanung.

So, und jetzt merken Sie: Ich habe relativ viel drum herum erzählt und geklärt, ja, ich habe die formalen Dinge sehr betont, ich habe die Kosten klar herausgearbeitet, und ich habe über Zeitplan ausführlich gesprochen. Über diesen Punkt, wie man mit meiner Lernmethode arbeitet, habe ich relativ wenig Worte verloren. Warum? — Weil die Methode selber eine Eigendynamik entfaltet. Da braucht man gar nicht so viel zu erklären, eigentlich gar nichts. Wenn Sie die Methode, wenn Sie sich das Material heruntergeladen haben, und noch einmal: Es wird nichts per Post verschickt, sondern es wird heruntergeladen, dann entfaltet das Ganze eine Eigendynamik, und zwar eine motivierende.

Bei dieser Methode wird im Vergleich zu allem anderen, was mir bekannt ist, also Fernlehrgangsinstitut und auch Seminar, wo ja die meisten auch mit statischen Folien arbeiten, wird hier der Lernstoff zum Leben erweckt: Sie sehen, wie das Haus gebaut wird. Sie sehen wie Stein auf Stein gesetzt wird. Sie erkennen nicht nur die fertige Struktur, sondern auch, wie die Struktur entstanden ist. Und das ist ein Vorteil, dessen Bedeutung Sie vielleicht im Moment noch gar nicht erfassen können. Aber das werden Sie sehen, wenn Sie damit arbeiten, und dann vielleicht auch vergleichen mit anderen Lernerfahrungen, die Sie bisher gemacht haben.

Ja, also das hier sind die Schritte, die ich empfehle. Da kann man selber variieren und gucken, wie es für einen selber am besten passt. Aber das ist so das grundsätzlich von mir so vorgedachte Vorgehen.

OK. Ich hoffe, ich habe zur Klärung beitragen können.

Alles Gute.

Marius Ebert.

Hallo ich bin Robin Hood, der Retter der frustrierten Lerner. Klicke mal auf den Link unter diesem Video!

Herzlich willkommen. Mein Name ist Marius Ebert. Und in diesem kleinen Video geht es um ein einfaches Thema merkfähiges Schema zur Personalbedarfs-Analyse. Und zwar zunächst einmal quantitativ. Und quantitativ bedeutet, dass wir zunächst einmal von Zahlen ausgehen, und zwar zunächst einmal vom Bruttopersonalbedarf in tx. tx ist unser Zeitpunkt in der Zukunft, irgendein Zeitpunkt, zum Beispiel in drei Monaten, Bruttopersonalbedarf in tx.

Davon ziehen wir ab unseren Personalbestand in t0, unseren Personalbedarf heute. t0 steht also für heute. Plus Abgänge, und zwar im Zeitraum t0 bis tx. Warum plus? — Weil sie den Bruttopersonalbedarf wieder erhöhen. Das sind die Abgänge, das ist unserer Fluktuation im Zeitraum von heute bis zu diesem Zielzeitpunkt in der Zukunft. Die erhöhen, deswegen plus, unseren Personalbedarf, und wenn wir das verrechnen, haben wir den Netto-Personalbedarf in t0, also heute.

Schauen Sie mal unter spasslerndenk.com für weitere Produkte von mir.

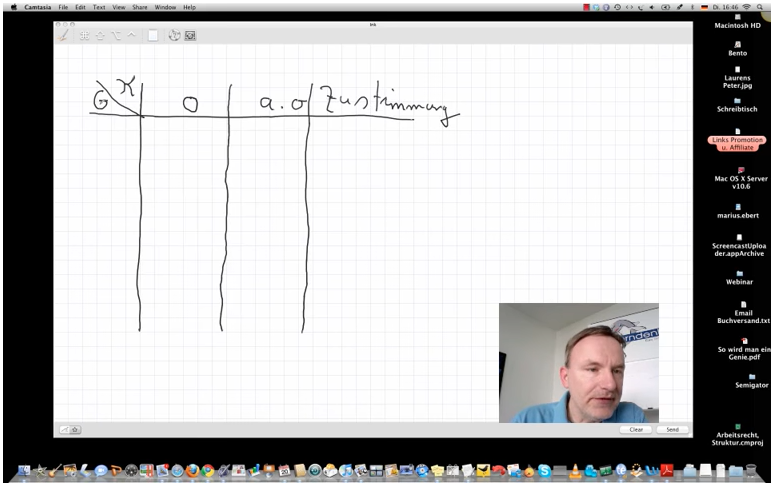

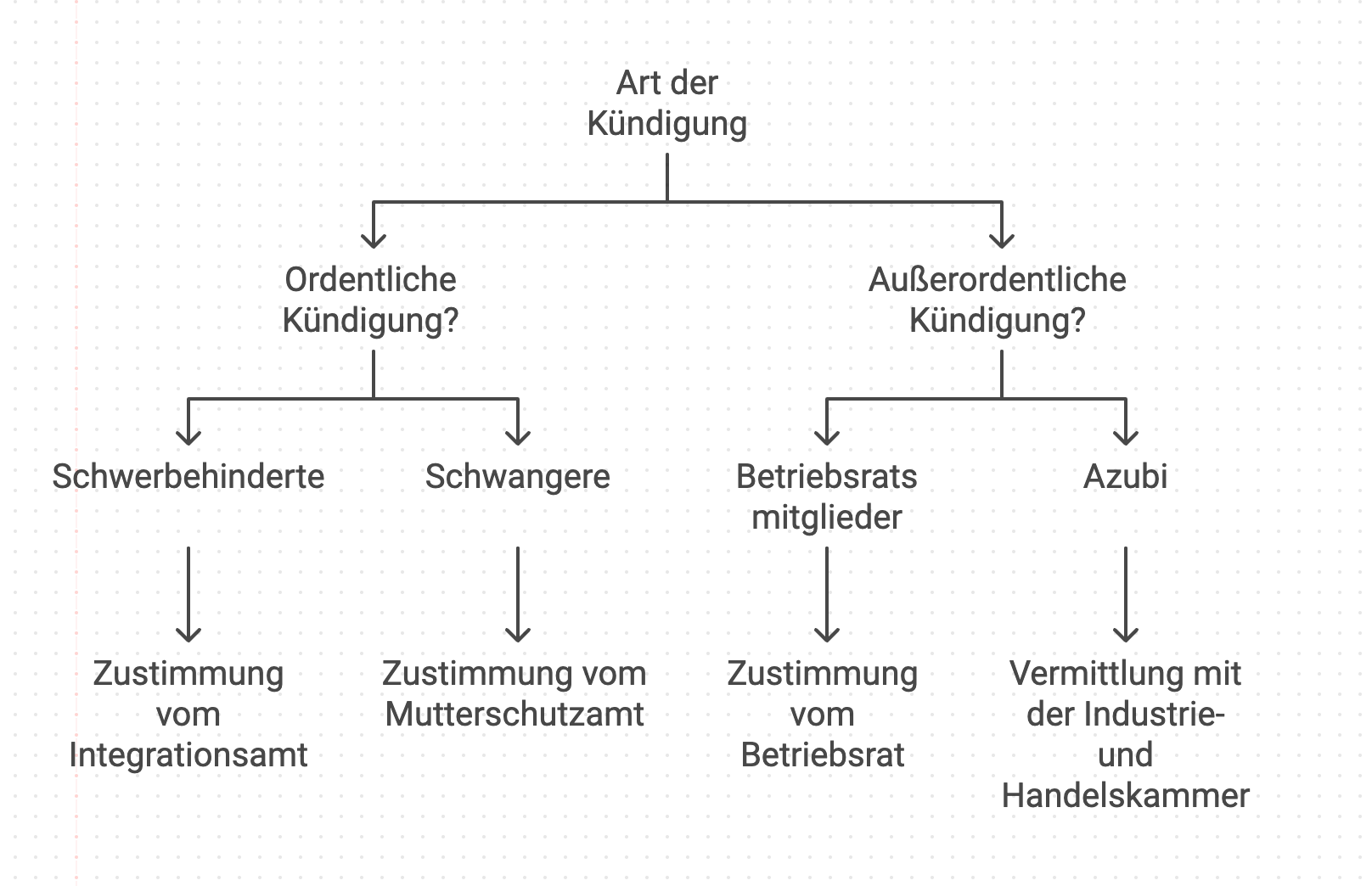

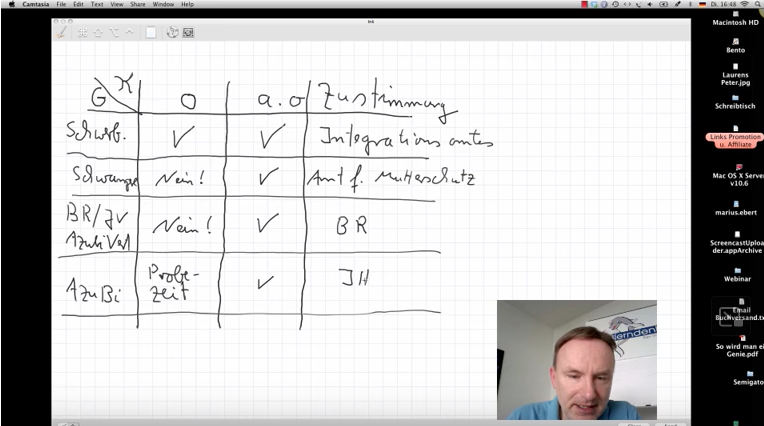

Hallo und herzlich willkommen. Mein Name ist Marius Ebert. Und heute geht es um das Thema Kündigung, und zwar Kündigung spezieller Gruppen. Und das stiftet ja im Arbeitsrecht immer eine gewisse Verwirrung, weil es da ja unterschiedliche Gruppen gibt, wie Schwerbehinderte, Schwangere, Betriebsratsmitglieder und so weiter. Und jetzt schauen wir mal, ob wir da nicht eine kleine Struktur reinkriegen. Und zwar: Wenn wir zunächst einmal

hier abtragen die Art der Kündigung

und hier die Gruppierung, um die es geht — Sie werden gleich sehen, was ich damit meine.

Und zwar bei der Kündigung unterscheiden wir:

die ordentliche und

die außerordentliche Kündigung, die wir auch fristlose nennen, wie Sie sicher wissen; ordentliche und außerordentliche Kündigung.

Und dann machen wir hier noch eine dritte Rubrik auf, und diese Rubrik ist die Zustimmung, weil in bestimmten Fällen, bei bestimmten Gruppierungen, bei bestimmten Gruppen von Menschen genauer gesagt, Zustimmung erforderlich ist von bestimmten Instanzen.

So, und hier tragen wir ab die verschiedenen Gruppierungen, die wir betrachten.

Und die erste Gruppierung ist der Schwerbehinderte,

dann kommt die Schwangere,

dann kommt, und das fassen wir zusammen, Betriebsrat, Jugendvertretung, Azubi-Vertretung fassen wir zusammen,

und dann nehmen wir noch auf den Azubi selber, also nicht die Azubi-Vertretung, sondern den Auszubilden.

Und dementsprechend können wir unterscheiden jeweils in Bezug auf ordentliche und außerordentliche Kündigung. Jetzt haben wir eine Struktur.

Beim Schwerbehinderten ist die ordentliche Kündigung möglich, und die außerordentliche Kündigung ist auch möglich. In beiden Fällen braucht es die Zustimmung des Integrationsamtes. Bei der Schwangeren ist die ordentliche Kündigung ausgeschlossen – Nein. Die Möglichkeit der ordentlichen Kündigung gibt es nicht. Aber es gibt die Möglichkeit der außerordentlichen Kündigung, wenn ein wichtiger Grund vorliegt, der nicht im Zusammenhang mit der Schwangerschaft steht. Und dann brauchen wir die Zustimmung vom Amt für Mutterschutz. Das kann je nach Bundesland auch mal ein bisschen anders heißen, dieses Amt für Mutterschutz.

Beim Betriebsrat, der Jugendvertretung und der Auszubildenden-Vertretung ist die ordentliche Kündigung nicht möglich, aber die außerordentliche, und wir brauchen wieder die Zustimmung von einer Instanz, nämlich die Zustimmung des Betriebsrates. Und beim Azubi ist die ordentliche Kündigung möglich, und zwar in der Probezeit. Die ersten vier Monate maximal können als Probezeit gestaltet sein. In der Probezeit können wir als Ausbilder ordentlich kündigen. Und die außerordentliche Kündigung ist möglich — läuft letztlich dann hinaus auf zumindest eine Verhandlung bei einer zuständigen Stelle, bei der IHK. Also es ist nicht ganz so wie bei den anderen mit der Zustimmung, aber letztlich läuft es hinaus auf eine Vermittlung zwischen dem Ausbilder, dem Auszubildenden und jemandem noch von der Kammer oder sogar mehreren von der Kammer trifft man sich und versucht, eine Lösung zu finden.

Was sehen wir außerdem? – Wir sehen, dass die außerordentliche Kündigung immer möglich ist, egal welcher Schutzgrund vorlegen mag. Aber wenn ein wichtiger Grund vorliegt, kann ich mich auch von diesen besonders schutzwürdigen Gruppen, ja, so nennt man die nämlich, besonders schutzwürdigen Gruppen, trennen. Die außerordentliche Kündigung ist immer möglich. Sie ist nur manchmal schwierig, weil ich die Zustimmung von bestimmten Instanzen oder Behörden brauche.

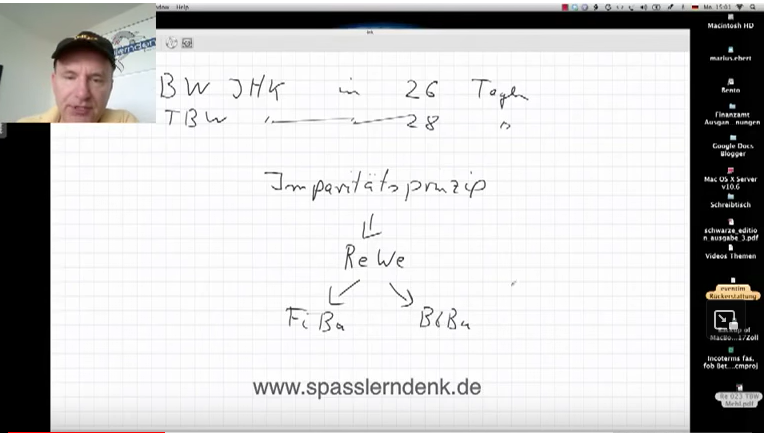

Hallo und herzlich willkommen. Mein Name ist Marius Ebert. Heute mal etwas zum Imparitätsprinzip. Aber vielleicht vorher kleine Einordnung: Ich bin Schnell-Lernexperte und habe verschiedene Lehrkonzepte geschrieben, zum Beispiel „Betriebswirt/in IHK in 26 Tagen“, und das, was ich jetzt erzählen möchte, passt aber auch zum „Technischen Betriebswirt/in IHK in 28 Tagen“, zum Industriefachwirt/in, zum Handelsfachwirt/in und so weiter, denn ich möchte mal etwas erzählen über das Imparitäts-, das Imparitätsprinzip.

Und das Imparitätsprinzip gehört zum Rechnungswesen, genauer gesagt im Rechnungswesen gibt es ja im Wesentlichen die FiBu, die Finanzbuchhaltung, und die BiBu, die Betriebsbuchhaltung, daneben noch Betriebsstatistik und Planungsrechnung. Das lassen wir jetzt erstmal weg. Das Imparitätsprinzip gehört zur FiBu, das heißt zum Jahresabschluss, und das schauen wir uns mal an. Das Imparitätsprinzip wiederum gehört zum Vorsichtsprinzip. Imparität hat also etwas mit Vorsicht zu tun.

Imparität selbst heißt nichts weiter als „Ungleichheit“. Wenn wir also eine Waage haben hier, dann haben wir hier eine Ungleichheit. Und zwar wo ist die Ungleichheit? – Die Ungleichheit bezieht sich auf unrealisierte Verluste und unrealisierte Gewinne. Unrealisierte Verluste werden anders behandelt als unrealisierte Gewinne. Und zwar:

unrealisierte Verluste müssen bilanziert werden, ja, konkret bedeutet das: sie müssen abgeschrieben werden,

und unrealisierte Gewinne dürfen nicht bilanziert werden.

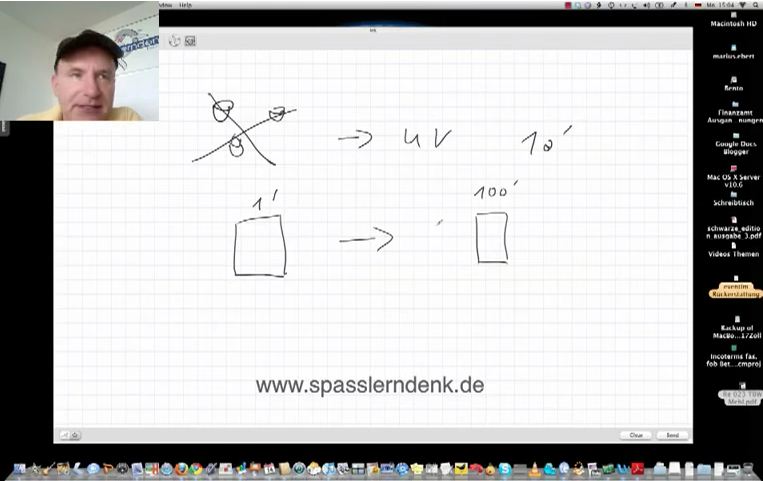

Was heißt das konkret? – Was ist ein unrealisierter Verlust? – Nehmen wir einmal an: Sie verkaufen Joghurtbecher. Ja, malen wir mal drei in Vertretung für einige Hundert oder Tausend. Irgendein Trottel vergisst, das Kühlhaus anzuschalten oder schaltet es aus Versehen ab. Ihre ganzen Joghurts vergammeln. Da Sie mit Joghurts handeln, gehört Joghurts zu ihrem Umlaufvermögen. Das heißt: Sie haben jetzt in ihren Kühlhaus Joghurts, die Sie nicht mehr verkaufen können. Wenn jedes Joghurt ein Euro wert war und da standen zehntausend Joghurtbecher, dann müssen Sie jetzt eine Abschreibung vornehmen von zehntausend Euro. Das bedeutet: Sie müssen diesen unrealisierten Verlust, unrealisiert bedeutet: Sie haben ihn noch nicht an den Markt getragen, müssen Sie bilanzieren, müssen Sie abschreiben.

Was ist ein unrealisierter Gewinn? – Nehmen wir an, Sie haben ein Grundstück, und dieses Grundstück hat irgendwann mal tausend Euro gekostet vor vielen, vielen, vielen Jahren umgerechnet tausend Euro, zu einer Zeit, als es noch gar keine Euro gab. Mittlerweile ist viel passiert 30, 40, 50 Jahre sind ins Land gegangen, dieses Grundstück ist heute Hunderttausend Euro wert. Das weiß auch jeder. Nur ist es am Markt nicht bestätigt. Es wäre ein unrealisierter Gewinn. Und hier sagt der Gesetzgeber: „Nein, dürfen Sie nicht“. Also: Imparität ist Ungleichheit, Imparität gleich Ungleichheit, unrealisierte Verluste müssen aktiviert werden, müssen abgeschrieben werden, unrealisierte Gewinne dürfen nicht aktiviert werden.

Wenn Sie mein Lernkonzept interessiert, dann schauen Sie mal bitte unter spasslerndenk.com., wenn Sie Lernmedien von mir interessieren.

Willkommen zurück. Mein Name ist Marius Ebert. Wir sind bei der Betrachtung des Cash Flow (CF) und seiner Ermittlung.

Wir haben gesehen, dass wir den Cash Flow

direkt ermitteln können

und indirekt.

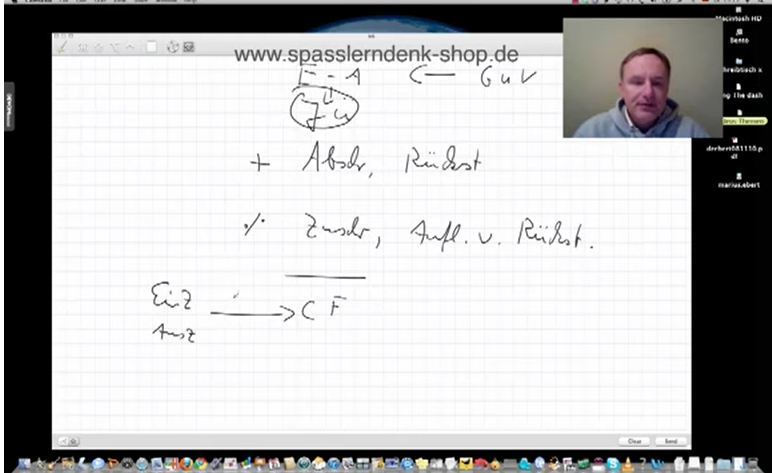

Wir haben auch gesehen, dass der Ausgangspunkt in beiden Fällen die Gewinn- und Verlustrechnung (GuV) war. Und im letzten Video haben wir uns beschäftigt mit der indirekten Ermittlung, die ja bekanntlich vom Jahresüberschuss ausging, also aus dem Saldo von Ertrag minus Aufwand, das ergibt den Jahresüberschuss im positiven Fall, und da haben wir etwas hinzugerechnet und etwas abgezogen (das ist das kaufmännische Minus hier) und kamen zum Cash Flow – so hofften wir jedenfalls.

Was haben wir hinzuaddiert? Wir haben im Wesentlichen hinzuaddiert die Abschreibungen und die Bildung von Rückstellungen. Und wir haben im Wesentlichen abgezogen die Zuschreibungen und die Auflösung von Rückstellungen.

Was war die Grundidee? – Die Grundidee:

Das hier ist Aufwand, aber eben keine Auszahlung, hat hier oben zu einem Minus geführt, wird jetzt wieder hinzuaddiert, und das hier ist ein Ertrag, aber eben keine Einzahlung, und war hier oben mit Plus, wird jetzt mit Minus wieder abgezogen.

Denn der Cash Flow hat ja zu tun mit Einzahlungen und Auszahlungen. Da wollen wir eigentlich hin. Das ist unser Cash Flow. Und die Crux hier ist, dass wir hier von der Gewinn- und Verlustrechnung, das heißt von der Größe Jahresüberschuss ausgehen, und es gibt nun aber auch in der Bilanz zahlungswirksame Größen, die den Cash Flow beeinflussen. Das heißt: Der Hauptkritikpunkt an dieser Ermittlung ist: Kritik; Kritik dreht sich im Prinzip um zwei Dinge:

Einmal: Zahlungswirksame Größen in der Bilanz sind nicht erfasst. Und der zweite Kritikpunkt dreht sich um die Umsatzerlöse: Die Umsatzerlöse werden in der Regel bei dieser Betrachtung voll als Cash-Flow-wirksam hinzuaddiert, und wir haben schon mehrfach gesehen, dass wir, wenn wir auf Rechnung schreiben, wir buchen „per Forderung aus Lieferungen und Leistung an Umsatzerlöse“, und das Gegenkonto ist eben nicht Bank oder Kasse, sondern Forderungen, das heißt: Der Umsatzerlös ist in diesem Fall noch nicht liquide zugeflossen. Trotzdem unterstellen wir das hier in diesen Betrachtungen.

Hier: zahlungswirksame Größen in der Bilanz werden nicht erfasst. Was sind das für Größen? – Nun, das sind zunächst einmal die zahlungswirksamen Aktivtausche, ja. Wenn ich zum Beispiel eine Maschine kaufe, gegen Banküberweisung buche ich „per Maschine an Bank“, das ist zahlungswirksam, aber nicht erfolgswirksam, das verschlechtert meinen Cash Flow, wird aber in der vorherigen Betrachtung nicht erfasst, und natürlich jede Form von Kapitalerhöhung. Wenn ich eine Kapitalerhöhung mache, buche ich per Bank an gezeichnetes Kapital und an Kapitalrücklage – erhöht den Cash Flow, wird aber in der vorherigen Betrachtung nicht erfasst, und dann natürlich Kredite: Kredite erhöhen den Cash Flow. Ich buche „per Bank an Verbindlichkeiten“, aber wird in meiner vorherigen Betrachtung nicht erfasst.

Das alles hier sind zahlungswirksame Vorgänge in der Bilanz, die den Cash Flow erhöhen oder verschlechtern, ja, in dem Fall (Aktivtausch) verschlechtern, in dem Fall (Kapitalerhöhung) erhöhen, in dem Fall (Kredite) erhöhen, und in der Größe Jahresüberschuss, die ja unseren Ausgangspunkt gerade gebildet hat, einfach nicht drin stehen.