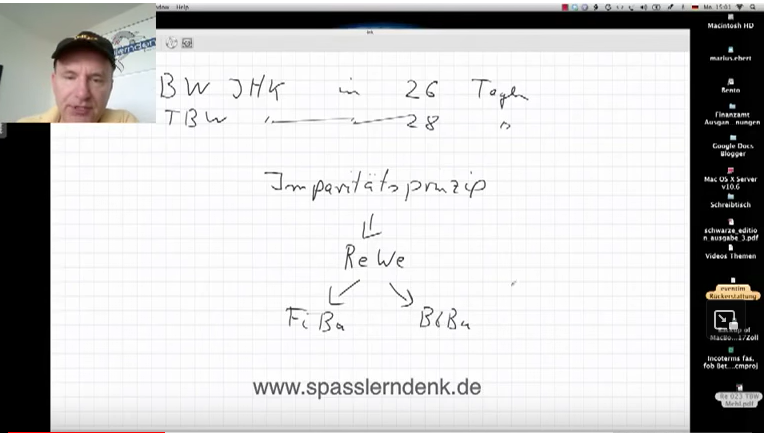

Hallo und herzlich willkommen. Mein Name ist Marius Ebert. Heute mal etwas zum Imparitätsprinzip. Aber vielleicht vorher kleine Einordnung: Ich bin Schnell-Lernexperte und habe verschiedene Lehrkonzepte geschrieben, zum Beispiel „Betriebswirt/in IHK in 26 Tagen“, und das, was ich jetzt erzählen möchte, passt aber auch zum „Technischen Betriebswirt/in IHK in 28 Tagen“, zum Industriefachwirt/in, zum Handelsfachwirt/in und so weiter, denn ich möchte mal etwas erzählen über das Imparitäts-, das Imparitätsprinzip.

Und das Imparitätsprinzip gehört zum Rechnungswesen, genauer gesagt im Rechnungswesen gibt es ja im Wesentlichen die FiBu, die Finanzbuchhaltung, und die BiBu, die Betriebsbuchhaltung, daneben noch Betriebsstatistik und Planungsrechnung. Das lassen wir jetzt erstmal weg. Das Imparitätsprinzip gehört zur FiBu, das heißt zum Jahresabschluss, und das schauen wir uns mal an. Das Imparitätsprinzip wiederum gehört zum Vorsichtsprinzip. Imparität hat also etwas mit Vorsicht zu tun.

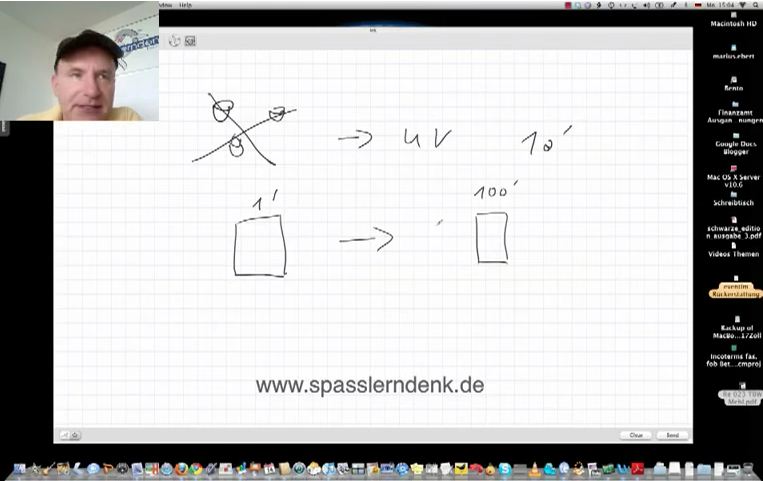

Imparität selbst heißt nichts weiter als „Ungleichheit“. Wenn wir also eine Waage haben hier, dann haben wir hier eine Ungleichheit. Und zwar wo ist die Ungleichheit? – Die Ungleichheit bezieht sich auf unrealisierte Verluste und unrealisierte Gewinne. Unrealisierte Verluste werden anders behandelt als unrealisierte Gewinne. Und zwar:

- unrealisierte Verluste müssen bilanziert werden, ja, konkret bedeutet das: sie müssen abgeschrieben werden,

- und unrealisierte Gewinne dürfen nicht bilanziert werden.

Was heißt das konkret? – Was ist ein unrealisierter Verlust? – Nehmen wir einmal an: Sie verkaufen Joghurtbecher. Ja, malen wir mal drei in Vertretung für einige Hundert oder Tausend. Irgendein Trottel vergisst, das Kühlhaus anzuschalten oder schaltet es aus Versehen ab. Ihre ganzen Joghurts vergammeln. Da Sie mit Joghurts handeln, gehört Joghurts zu ihrem Umlaufvermögen. Das heißt: Sie haben jetzt in ihren Kühlhaus Joghurts, die Sie nicht mehr verkaufen können. Wenn jedes Joghurt ein Euro wert war und da standen zehntausend Joghurtbecher, dann müssen Sie jetzt eine Abschreibung vornehmen von zehntausend Euro. Das bedeutet: Sie müssen diesen unrealisierten Verlust, unrealisiert bedeutet: Sie haben ihn noch nicht an den Markt getragen, müssen Sie bilanzieren, müssen Sie abschreiben.

Was ist ein unrealisierter Gewinn? – Nehmen wir an, Sie haben ein Grundstück, und dieses Grundstück hat irgendwann mal tausend Euro gekostet vor vielen, vielen, vielen Jahren umgerechnet tausend Euro, zu einer Zeit, als es noch gar keine Euro gab. Mittlerweile ist viel passiert 30, 40, 50 Jahre sind ins Land gegangen, dieses Grundstück ist heute Hunderttausend Euro wert. Das weiß auch jeder. Nur ist es am Markt nicht bestätigt. Es wäre ein unrealisierter Gewinn. Und hier sagt der Gesetzgeber: „Nein, dürfen Sie nicht“. Also: Imparität ist Ungleichheit, Imparität gleich Ungleichheit, unrealisierte Verluste müssen aktiviert werden, müssen abgeschrieben werden, unrealisierte Gewinne dürfen nicht aktiviert werden.

Wenn Sie mein Lernkonzept interessiert, dann schauen Sie mal bitte unter spasslerndenk.com., wenn Sie Lernmedien von mir interessieren.

Mein Name ist Marius Ebert.

Vielen Dank.

")