Willkommen zurück. Mein Name ist Marius Ebert. Wir sind bei der Betrachtung des Cash Flow (CF) und seiner Ermittlung.

Wir haben gesehen, dass wir den Cash Flow

- direkt ermitteln können

- und indirekt.

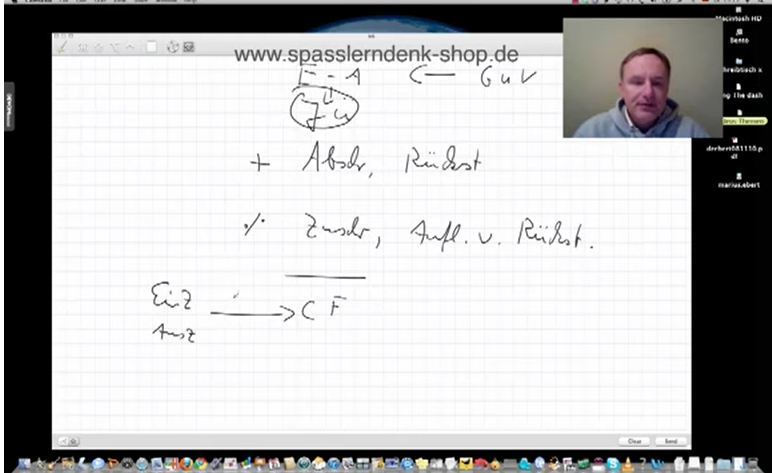

Wir haben auch gesehen, dass der Ausgangspunkt in beiden Fällen die Gewinn- und Verlustrechnung (GuV) war. Und im letzten Video haben wir uns beschäftigt mit der indirekten Ermittlung, die ja bekanntlich vom Jahresüberschuss ausging, also aus dem Saldo von Ertrag minus Aufwand, das ergibt den Jahresüberschuss im positiven Fall, und da haben wir etwas hinzugerechnet und etwas abgezogen (das ist das kaufmännische Minus hier) und kamen zum Cash Flow – so hofften wir jedenfalls.

Was haben wir hinzuaddiert? Wir haben im Wesentlichen hinzuaddiert die Abschreibungen und die Bildung von Rückstellungen. Und wir haben im Wesentlichen abgezogen die Zuschreibungen und die Auflösung von Rückstellungen.

Was war die Grundidee? – Die Grundidee:

Das hier ist Aufwand, aber eben keine Auszahlung, hat hier oben zu einem Minus geführt, wird jetzt wieder hinzuaddiert, und das hier ist ein Ertrag, aber eben keine Einzahlung, und war hier oben mit Plus, wird jetzt mit Minus wieder abgezogen.

Denn der Cash Flow hat ja zu tun mit Einzahlungen und Auszahlungen. Da wollen wir eigentlich hin. Das ist unser Cash Flow. Und die Crux hier ist, dass wir hier von der Gewinn- und Verlustrechnung, das heißt von der Größe Jahresüberschuss ausgehen, und es gibt nun aber auch in der Bilanz zahlungswirksame Größen, die den Cash Flow beeinflussen. Das heißt: Der Hauptkritikpunkt an dieser Ermittlung ist: Kritik; Kritik dreht sich im Prinzip um zwei Dinge:

Einmal: Zahlungswirksame Größen in der Bilanz sind nicht erfasst.

Und der zweite Kritikpunkt dreht sich um die Umsatzerlöse: Die Umsatzerlöse werden in der Regel bei dieser Betrachtung voll als Cash-Flow-wirksam hinzuaddiert, und wir haben schon mehrfach gesehen, dass wir, wenn wir auf Rechnung schreiben, wir buchen „per Forderung aus Lieferungen und Leistung an Umsatzerlöse“, und das Gegenkonto ist eben nicht Bank oder Kasse, sondern Forderungen, das heißt: Der Umsatzerlös ist in diesem Fall noch nicht liquide zugeflossen. Trotzdem unterstellen wir das hier in diesen Betrachtungen.

Hier: zahlungswirksame Größen in der Bilanz werden nicht erfasst. Was sind das für Größen? – Nun, das sind zunächst einmal die zahlungswirksamen Aktivtausche, ja. Wenn ich zum Beispiel eine Maschine kaufe, gegen Banküberweisung buche ich „per Maschine an Bank“, das ist zahlungswirksam, aber nicht erfolgswirksam, das verschlechtert meinen Cash Flow, wird aber in der vorherigen Betrachtung nicht erfasst, und natürlich jede Form von Kapitalerhöhung. Wenn ich eine Kapitalerhöhung mache, buche ich per Bank an gezeichnetes Kapital und an Kapitalrücklage – erhöht den Cash Flow, wird aber in der vorherigen Betrachtung nicht erfasst, und dann natürlich Kredite: Kredite erhöhen den Cash Flow. Ich buche „per Bank an Verbindlichkeiten“, aber wird in meiner vorherigen Betrachtung nicht erfasst.

Das alles hier sind zahlungswirksame Vorgänge in der Bilanz, die den Cash Flow erhöhen oder verschlechtern, ja, in dem Fall (Aktivtausch) verschlechtern, in dem Fall (Kapitalerhöhung) erhöhen, in dem Fall (Kredite) erhöhen, und in der Größe Jahresüberschuss, die ja unseren Ausgangspunkt gerade gebildet hat, einfach nicht drin stehen.

Ja, das war’s schon wieder.

Vielen Dank für Ihre Aufmerksamkeit.

Mein Name ist Marius Ebert.

Schauen Sie für Weiteres von mir unter spasslerndenk.com.

Dankeschön.

")