In Teil 1 unsere Serie über die S&P Beratungs- u. Vertriebsgesellschaft GmbH in Köln haben wir das negative aktivierte Eigenkapital betrachtet, in Teil 2 die Überbewerten der Aktiva. Gegenstand von Teil 3 war die Entwicklung des Verlustvortrages. Teil 4 war die Rangrücktrittserklärung des Allein-Ge-schäftsführers Martin Schrader.

In diesem 5. Teil geht es nun um die versäumten Fristen zur Einreichung der Jahresabschlüsse.

II. Die Frist zur Offenlegung

Lt. § 325 (1), Satz 2 HGB beträgt die Frist zur Veröffentlichung des Jahresabschlusses bis zu 12 Monate, gerechnet ab dem Abschlussstichtag. Wer also – wie die „S&P Beratung“ das Geschäftsjahr zum 31.08. eines Jahres abschließt, muss spätestens bis zum 31.08. des Folgejahres den Jahresabschluss zum Bundesanzeiger einreichen.

Wird diese Frist versäumt, dann leitet die zuständige Behörde von Amts wegen ein Ordnungsgeldverfahren ein.

III. Offenlegung bei der „S&P Beratung“

Die folgende Übersicht zeigt die Offenlegung bei der „S&P Beratung“:

Die Tabelle zeigt teilweise erhebliche Säumnisse des GF Martin Schrader bei der Veröffentlichung

Die Tabelle zeigt teilweise dramatische Versäumnisse des Geschäftsführers Martin Schrader, die Jahresabschlüsse rechtzeitig einzureichen. Von den betrachteten 7 Jahren wurden die Jahresabschlüsse nur ein einziges Mal (2011) – so gerade – fristgerecht eingereicht. Alle anderen Jahren des Betrachtungszeitraums waren verspätet, im Jahr 2013 mehr als 1,5 Jahre. In allen diesen Jahren ist vermutlich ein Ordnungsgeld verhängt worden.

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

In Teil 1 unsere Serie über die S&P Beratungs- u. Vertriebsgesellschaft GmbH in Köln haben wir das negative aktivierte Eigenkapital betrachtet, in Teil 2 die Überbewerten der Aktiva. Gegenstand von Teil 3 war die Entwicklung des Verlustvortrages.

In diesem Teil betrachten wir die Rangrücktrittserklärung des Allein-Geschäftsführers Martin Schrader.

II. Rangrücktrittserklärung

Die Rangrücktrittserklärung lautet (Quelle: Bundesanzeiger):

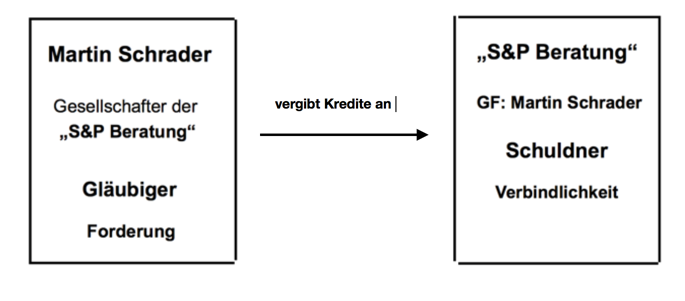

Der Gesellschafter Martin Schrader ist mit seinen Forderungen, und zwar mit seinen Ansprüchen auf Rückzahlung der Hauptforderung, Nebenforderung, Zinsen und Tilgung, gegen die Gesellschaft im Rang hinter die Forderungen aller gegenwärtigen und künftigen Gläubiger der Gesellschaft zurückgetreten.

Was heißt das?

III. „Der Gesellschafter Martin Schrader….“

Bei dieser Gesellschaft handelt es sich also um ein Konstrukt, in dem Martin Schrader sowohl Gesellschafter, als auch Geschäftsführer ist. Ob es noch weitere Gesellschafter gibt, konnten wir den Veröffentlichungen im Bundesanzeiger nicht entnehmen.

IV. „…ist mit seinen Forderungen…“

Aus diesem Satz folgt, dass Martin Schrader als Gesellschafter an die Gesellschaft, die er selber leitet, einen oder mehrere Kredite gegeben hat. Der Gesellschafter Martin Schrader hat also eine Forderung gegenüber seiner eigenen Gesellschaft. Die folgende Übersicht zeigt die Beziehung:

Der Gesellschafter Martin Schrader gibt seinem eigenen Unternehmen Kredite und tritt dann im Rang zurück

Der normale Vorgang ist, dass die „S&P Beratung“ die Kredite an ihn zurückzahlen muss. Hier kommt nun die Rangrücktrittserklärung ins Spiel.

V. …ist im Rang hinter alle anderen Forderungen zurückgetreten

Martin Schrader ist jedoch im Rang hinter die Forderungen aller gegenwärtigen und künftigen Gläubiger der Gesellschaft zurückgetreten. Das bedeutet, dass alle gegenwärtigen und auch alle zukünftigen Forderungen vorrangig befriedigt werden. Erst wenn alle diese Forderungen befriedigt sind, kann man schauen, ob man nun auch noch die Forderung von Martin Schrader ggü. seiner eigenen Gesellschaft befriedigen kann.

Dies wiederum bedeutet faktisch, dass Martin Schrader erklären musste, dass er auf sein Geld verzichtet.

Geschäftsführer Martin Schrader verzichtet auf seine Forderungen, um Schlimmeres zu vermeiden. Foto: Pixabay

VI. Warum eine Rangrücktrittserklärung?

Eine solche Erklärung gibt man nicht ohne Zwang ab, In der Regel enthält daher eine Rangrücktrittserklärung auch eine Begründung. Diese Begrün-dung lautet: „Zur Vermeidung einer Insolvenz oder Überschuldung….“

Warum diese Begründung hier nicht gegeben wird, war nicht zu ermitteln.

VII. Seit wann besteht diese Erklärung?

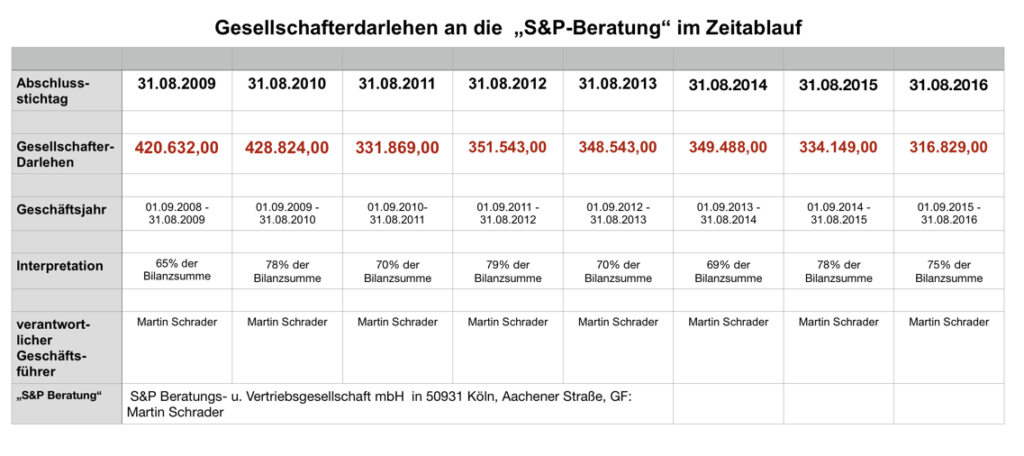

Die Rangrücktrittserklärung des Gesellschafters Martin Schrader ggü. der Schrader und Partner Beratungs- und Vertriebs GmbH in Köln taucht zum ersten Mal im Jahresabschluss am 31.08.2010 auf. Der Jahresfehlbetrag in diesem Jahr betrug 133.173,34 EUR (bei einer Bilanzsumme von rd. 553.000 EUR). In diesem Jahr finden wir auch den Verlustvortrag aus dem Vorjahr in Höhe von 81.122,45 EUR. Zu dieser Zeit begannen also auch die „Jahre der Verlustvorträge“ (siehe Teil 3).

VIII. Wie hoch sind die Forderungen?

Die folgende Übersicht zeigt den Stand der Gesellschafterdarlehen der „S&P Beratung“ im Zeitablauf:

Entwicklung der Gesellschafterdarlehen der „S&P Beratung“ im Zeitablauf, GF: Martin Schrader, Quelle: Bundesanzeiger

Was sich aus den Zahlen unter bundesanzeiger.de jedoch nicht entnehmen lässt, ist, ob Martin Schrader der einzige Gesellschafter ist oder ob es noch andere Gesellschafter gibt, die Darlehen gewährt haben. Sollte dies der Fall sein, so muss weiterhin gefragt werden, warum nur Martin Schrader seinen Rangrücktritt erklärt hat.

Schauen wir dazu in die Insolvenzordnung (InsO), genauer in § 19 InsO:

Ein Blick in die Insolvenzordnung (InsO) schafft sofort Klarheit über die Hintergründe. Foto: Pixabay

IX. § 19 InsO: Überschuldung

(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2) Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich.

Forderungen auf Rückgewähr von Gesellschafterdarlehen oder aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen, für die gemäß § 39 Abs. 2 zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. 1 Nr. 1 bis 5 bezeichneten Forderungen vereinbart worden ist, sind nicht bei den Verbindlichkeiten nach Satz 1 zu berücksichtigen.

Daraus folgt: Es kommt ganz entscheidend darauf an, welchen Anteil Martin Schrader an den gewährten Darlehen hat. Gibt es noch andere Darlehen von anderen Gesellschaftern, so könnte – weil von diesen kein Rangrücktritt vorliegt – die Gesellschaft überschuldet sein.

Allein-Geschäftsführer in allen betrachteten Jahren war Martin Schrader.

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

Das Wort „Verlustvortrag“ besteht aus zwei Teilen: „Verlust“ und „Vortrag“. Klären wir zunächst den Begriff „Verlust“. Ein Verlust tritt ein, wenn in einem Geschäftsjahr die Aufwendungen höher als die Erträge waren, oder anders formuliert: es wurden mehr Werte verzehrt als Werte geschöpft.

Eine solche Situation kann jedes Unternehmen treffen. Es ist jedoch der Natur nach eine Situation, die nur vorübergehend sein darf. Ein Unternehmen, das dauerhaft Verluste produziert, verzehrt nur noch Werte und hat keine Existenzberechtigung mehr.

Dauerhafte Verlustvorträge sind ein Alarmzeichen. Das Unternehmen verliert seine Existenzberechtigung. Foto: Pixarbay

Was ist nun der „Vortrag“ eines Verlustes? Wenn ein Unternehmen am Ende eines Geschäftsjahres einen solchen Verlust ausweisen muss, dann wird dieser Verlust auf die nächsten Jahre übertragen, der Verlust also „vorgetragen“.

Das folgende Jahr oder die folgenden Jahre starten also nicht bei „Null“, sondern mit eben jenem Verlustvortrag. Erzielt der Unternehmer im folgenden Jahr wieder einen Gewinn, so wird er seinen Verlustvortrag davon abziehen und damit seine Steuerlast reduzieren.

II. Verlustvorträge der „S&P Beratung“

Wie schon in Teil 1 und in Teil 2 dieser Serie, wollen wir auch hier – der Einfachheit halber – die S&P Beratungs- und Vertriebs GmbH aus Köln abkürzen mit „S&P Beratung“. Die folgende Tabelle zeigt die Verlustvorträge der „S&P Beratung seit dem Geschäftsjahr 2010 bis zum Geschäftsjahr 2016.

Verlustvorträge der S&P Beratungs- u. Vertriebs GmbH, Geschäftsführer Martin Schrader, Quelle: Bundesanzeiger

Die folgende Grafik visualisiert isoliert die Verlustvorträge im Zeitablauf:

Entwicklung der Verlustvorträge der S&P Beratungs- u. Vertriebs GmbH, GF Martin Schrader, Quelle: Bundesanzeiger

Tabelle und Grafik zeigen deutlich: Es gab einen dramatischen Anstieg der Verlustvorträge im Geschäftsjahr 2011 und eine leichte Reduzierung im Jahr 2014. Danach sind die Verlustvorträge wieder gestiegen und haben im Jahr 2016 einen neuen Höchstwert erreicht.

III. Interpretation

Was bedeuten nun diese Zahlen? Nun, die erste Bedeutung ist offensichtlich: Geschäftsführer Martin Schrader, von der S&P Beratungs- u. Vertriebs-GmbH, hat sein Unternehmen in 7 Jahren so tief in den Verlust gefahren, dass er da vermutlich nie wieder herauskommen wird.

Die zweite Bedeutung erschließt sich, wenn man den Verlustvortrag ins Verhältnis setzt zur Bilanzsumme. Diese Bilanzsumme betrug im Jahr 2016 rund 424.000 EUR (aktuellere Zahlen liegen noch nicht vor).

Im letzten Beitrag haben wir gesehen, dass diese Bilanzsumme der S&P GmbH höchstwahrscheinlich um rund 204.000 EUR aufgebläht ist. Ziehen wir diese Zahl von den 424.000 EUR ab, so erhalten wir rd. 220.000 EUR als „richtige Bilanzsumme“, denen ein Verlustvortrag für 2016 von 218.600 EUR gegenübersteht.

Dies ist das dritte Alarmzeichen der S&P Beratungs- und Vertriebs GmbH.

Allein-Geschäftsführer in allen betrachteten Jahren war Martin Schrader.

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

Was aber, wenn die Vermögenswerte zu hoch bewertet sind?

II. Der Posten C.I. Vorräte

Die Aktivseite der S&P Verwaltungs- u. Vertriebs GmbH weist auf der Aktivseite ihrer Bilanz zum 31.08.2016 im Umlaufvermögen unter Punkt II.1 den Posten „Vorräte“ in Höhe von 43.697,47 EUR aus.

S&P Beratungs- u. Vertriebs-GmbH, Köln, Aktiva zum Bilanzstichtag 31.08.2016, Quelle: Bundesanzeiger

Zunächst einmal: wieso Vorräte? Die S&P GmbH ist ein Dienstleister und nennt sich „Beratungs- und Vertriebs-GmbH“. Für einen Dienstleister sind Vorräte eher systemfremd. Vorräte gehören eher zu einem Produzenten (als Halb- und Fertigfabrikate) und natürlich zu einem Händler.

Im Gegensatz zum Anlagevermögen, das die betriebliche Substanz des Unternehmens zeigt und „dauernd dem Unternehmen zu dienen bestimmt ist“, steht das Umlaufvermögen in unmittelbarem Kontakt zum Markt. Daraus folgt, dass die Wertbestände im Umlaufvermögen sich ständig ändern. Vorräte werden verkauft, dann sinkt ihr Wert und ihr Wert steigt, zum Beispiel, wenn das Lager wieder aufgefüllt wird.

III. Vorräte seit 8 Jahren unverändert?

Bei der S&P GmbH jedoch ist der Wert der Vorräte seit vielen Jahren völlig unverändert. Die Vorräte stehen dort immer mit dem konstanten Betrag von 43.697,47 EUR. Wie das folgende Foto zeigt, taucht dieser Wert zum ersten Mal in der Bilanz zum 31.08.2008 (!) „aus dem Nichts“ auf.

S&P Beratungs- u. Vertriebs-GmbH, Köln, Aktiva zum Bilanzstichtag 31.08.2008, Quelle: Bundesanzeiger

Und in den folgenden 8 Jahren taucht dieser Wert von 43.697,47 EUR in jeder Bilanz völlig unverändert immer wieder auf.

Sollte es sich hier um einen Posten von – wie auch immer gearteten – Waren halten, dann hätte dieser Posten abgeschrieben werden müssen, weil er offensichtlich seit mindestens 8 Jahren nicht verkäuflich ist. § 253 HGB sagt im Absatz (4) dazu (Hervorhebung von mir):

„Bei Vermögensgegenständen des Umlaufvermögens sind Abschreibungen vorzunehmen, um diese mit einem niedrigeren Wert anzusetzen, der sich aus einem Börsen- oder Marktpreis am Abschlussstichtag ergibt.“

IV. Der Posten C.II.Forderungen

Eine weitere Auffälligkeit der S&P Beratungs- u. Vertriebs GmbH steckt in dem Posten „Forderungen“. Hierzu muss man wissen, dass der Geschäftsführer Martin Schrader noch Geschäftsführer mindestens einer weiteren Gesellschaft ist: der S&P Umweltsystemtechnik GmbH, ebenfalls mit Sitz in Köln. Und ganz offensichtlich hat Martin Schrader als Geschäftsfüher der S&P Beratungs- und Vertriebsgesellschaft mbH der S&P Umweltsystemtechnik mbH einen Kredit gegeben. Dies allein ist nichts Illegales, eine solche Vorgehensweise ist durchaus üblich und in Ordnung, wenn die vereinbarten Zinsen marktüblich sind.

Die S&P Beratungs- u. Vertriebsgesellschaft (im Folgenden kurz „S&P Beratung“) ist also der Gläubiger und hat eine Forderung, und die S&P Umweltsystemtechnik (im Folgenden kurz „S&P Umwelt“) ist der Schuldner und hat eine Verbindlichkeit in gleicher Höhe, plus Zinsverpflichtung. Die folgende Übersicht zeigt die Beziehung:

Übersicht: Kreditbeziehung der „S&P Beratung“ zur „S&P Umwelt“, GF beider Unternehmen: Martin Schrader

Die Höhe diese Kredites war im Jahr 2013 rund 151.000 EUR und steht in der Bilanz der „S&P Verwaltung“ als Forderung. Die weiteren Betragsstände dieses Kredites in den Folgejahren zeigt die folgende Tabelle:

Entwicklung der Forderung der „S&P Beratung“ an die „S&P Umwelt“. GF beider Unternehmen: Martin Schrader, Quelle: Bundesanzeiger

V. Warum ist dieser Bilanzausweis problematisch?

Wie die obige Tabelle zeigt, wird der Kredit von der „S&P Umwelt“ offensichtlich nicht getilgt, sondern ihre Verbindlichkeit steigt weiter an.

Das grundsätzliche Problem bei dieser Forderung ist, dass die bilanzielle Situation des Schuldners, also der „S&P Umwelt“ mit dem Wort „katastrophal“ noch sehr beschönigend beschrieben ist. Außerdem erscheint die Gesellschaft inaktiv. (Der Jahresabschluss der S&P Umweltsystemtechnik wird später Gegenstand einer eigenen Analyse,)

Entscheidend ist aber der Rangrücktritt für diese Forderung:

VI. Rangrücktritt für diesen Kredit

Die Zahlen der obigen Tabelle stammen nicht aus der Bilanz der „S&P Beratung“, sondern aus der Bilanz der „S&P Umwelt“ und zwar aus dem Anhang des jeweiligen Jahres.

Hier beispielhaft die Formulierung zum 31.12.2015 aus dem Anhang bei der „S&P Umwelt“ (Ergänzung in der Klammer von mir):

„Zur Vermeidung einer Überschuldung und eines Insolvenzverfahrens ist die S&P Beratungs- und Vertriebsgesellschaft mbH mit ihrem Darlehen in Höhe von 160.457,88 EUR und zwar mit ihren Ansprüchen auf Rückzahlung der Hauptforderung, Nebenforderung, Zinsen und Tilgungen, gegen die Gesellschaft (gemeint ist die „S&P Umwelt“) im Rang hinter die Forderungen aller gegenwärtigen und künftigen Gläubiger zurückgetreten.“

VII. Konsequenz: dieser Vermögenswert muss abgeschrieben werden

Dies bedeutet faktisch, dass die „S&P Beratung“ auf ihre Forderung gegenüber der „S&P Umwelt“ verzichtet hat, genauer: verzichten musste, um eine Überschuldung und Insolvenz der „S& P Umwelt“ zu vermeiden.

Und genau hier sind wir beim Kern des Problems, denn aus Sicht der „S&P Beratung“ ist damit dieser Kredit an die „Schwesterfirma“ mit an Sicherheit grenzender Wahrscheinlichkeit als uneinbringlich einzustufen und müsste damit komplett abgeschrieben werden. Wenn aber diese Forderung komplett abgeschrieben wird, dann verschwinden allein dadurch von der Aktivseite der Bilanz der S&P Beratungs- und Vertriebsgesellschaft mbH Vermögenswerte in Höhe von mindestens 160.000 EUR.

Greifen wir die eingangs gestellte Frage wieder auf. Sie lautete: Was aber, wenn die Vermögenswerte zu hoch bewertet sind?

Wenn wir nun einfach mal unterstellen, dass es sich bei den Vorräten in Höhe von rund 43.600 EUR um einen unverkäuflichen Warenbestand handelt und weiterhin – berechtigt – annehmen, dass die Forderung von ca. 160.000 EUR gegenüber der Schwestergesellschaft uneinbringlich ist, dann sinken die Vermögenswerte der S&P Beratungs- und Vertriebsgesellschaft mbH dadurch um rund 203.600 EUR.

Der nicht durch Eigenkapital gedeckte Fehlbetrag addiert sich dann – zusammen mit dem ausgewiesenen Fehlbetrag von rund 6.500 EUR – zu rund 210.000 EUR. Um 210.000 EUR hat also die „S&P Beratung“ – richtige Annahmen unterstellt – mehr Schulden, als Vermögenswerte. Diese Überbewertung der Vermögenswerte ist das zweite Alarmzeichen.

Verantwortlich für alle Jahre der Betrachtung ist Allein-Geschäftsführer Martin Schrader.

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

1. die Bilanz weist ein negatives aktiviertes Eigenkapital auf,

2. die Aktiva erscheinen teilweise überbewertet, bzw. falsch bewertet,

3. die S&P Beratungs- u. Vertriebsgesellschaft schiebt einen großen Verlustvortrag vor sich her,

„Red Flags“ bei der S&P Beratungs- u. Vertriebs-GmbH, Köln, GF: Martin Schrader / Bild: Pixabay

4. GF Martin Schrader hat eine Rangrücktrittserklärung abgegeben,

5. die Jahresabschlüsse werden seit Jahren stark verspätet eingereicht,

6. die Website des Unternehmens ist total veraltet. Sie zeigt Werte in DM.

In den folgenden Teilen dieses Beitrags werden wir diese 6 Alarmzeichen genauer untersuchen.

II. Quelle der Untersuchung

Das in dieser Untersuchung verwendete Zahlenmaterial ist dem Portal bundesanzeiger.de entnommen. Wer dort als Suchbegriff den Namen einer deutschen Kapitalgesellschaft eingibt und dann im Auswahlmenu „Rechnungslegung/Finanzberichte“ auswählt, sollte Einblick in die Jahresabschlüsse des jeweiligen Unternehmens bekommen, wenn die Daten fristgerecht eingereicht wurden. Die dort verfügbaren Daten sind allerdings nicht ganz aktuell, da ein Unterehmen ab Bilanzstichtag ein Jahr Zeit hat, die Abschlüsse einzureichen.

Mobilen Zugang zu diesen Daten kann man auch auf dem ipad/iphone bekommen, z. B. durch die App „Bilanzmonitor“. Für Android ist die App ebenfalls verfügbar und heißt dort „Bilanzmonitor plus“.

III. Negatives aktiviertes Eigenkapital, Grundsätzliches

Was bedeutet es nun, wenn ein Unternehmen ein negatives aktiviertes Eigenkapital hat und warum ist das ein Alarmzeichen? Zunächst: Was bedeutet das?

Den buchungstechnischen Ablauf habe ich hier erklärt:

Eine noch detaiiertere Betrachtung findet sich hier (Teil 1) und hier (Teil 2).

Statt von einem „negativen aktivierten Eigenkapital“, spricht man auch von einem „nicht durch Eigenkapital gedeckten Fehlbetrag“. Hat ein Unternehmen einen solchen Fehlbetrag, z.B. von 5.000 EUR dann bedeutet das zunächst, dass das Eigenkapital durch Verluste der Vorjahre aufgezehrt wurde. Das Unternehmen hat nur noch Schulden.

Die S&P Beratungs- u. Vertriebs-GmbH hat nur noch Schulden, das Eigenkapital ist aufgezehrt /Bild: Pixabay

Es bedeutet aber noch mehr. Das Eigenkapital wurde nicht nur aufgezehrt, sondern ist jetzt „negativ“. Und dies heißt faktisch: Das Unternehmen hat nur noch Schulden, aber die Vermögenswerte decken die Schulden nicht mehr. In meinem Zahlenbeispiel hat das Unternehmen bei einem Fehlbetrag von 5.000 EUR um diesen Betrag mehr Schulden, als Vermögenswerte.

IV. Negatives aktiviertes Eigenkapital bei Schrader & Partner, S&P

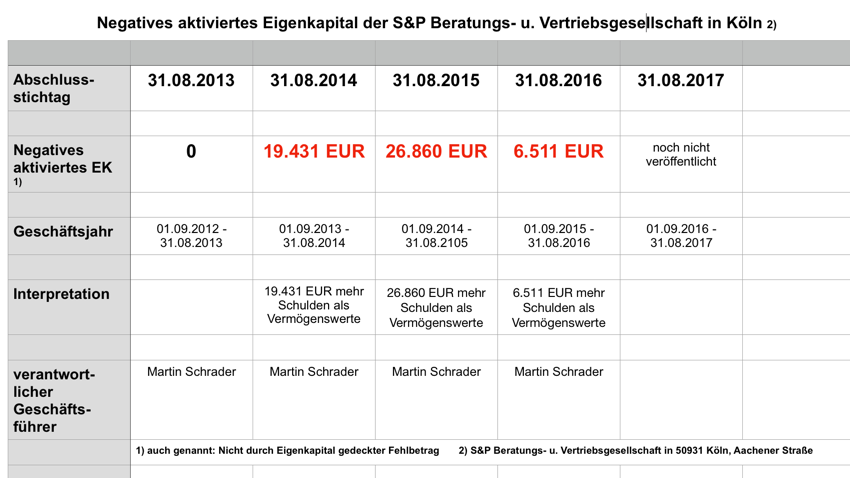

Schauen wir uns nun den „nicht durch Eigenkapital gedeckten Fehlbetrag“, also das negative aktivierte Eigenkapital des Unternehmens Schrader & Partner, S&P GmbH aus Köln an. Die folgende Tabelle 1 zeigt die Entwicklung:

Die Entwicklung des negativen aktivierten Eigenkapitals der S&P Beratungs- u. Vertriebs-GmbH, GF: Martin Schrader, Quelle: Bundesanzeiger

Die Tabelle zeigt zunächst, dass die S&P GmbH ein vom Kalenderjahr abweichendes Geschäftsjahr hat, das jeweils am 31. August eines jeden Jahres endet. Kurze Zeit nach dem 31.08.2018 sollten also die Zahlen für das Geschäftsjahr bis zum 31.08.2017 vorliegen (dazu später mehr).

Wir sehen weiterhin, dass das Unternehmen zunächst eine Zunahme des Wertes von 2014 (19.431 EUR) auf 2015 (26.860 EUR) hatte, dann aber den Wert von 2015 auf 2016 reduzieren konnte. Nach den letzten vorliegenden Werten hatte also das Unternehmen zu diesem Zeitpunkt um 6.511 EUR mehrSchulden als Vermögenswerte. Dieser Betrag stimmt aber nur dann, wenn die Vermögenswerte richtig bewertet sind. Sind die Vermögenswerte überbewertet, dann ist der Wert entsprechend um den Bewertungsfehler höher. Wir kommen darauf im zweiten Teil dieser Serie zurück.

Verantwortlich in diesen Jahren war der Allein-Geschäftsführer Martin Schrader.

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN