Um etwas zu verstehen, ist es manchmal gut, zu wissen, wie es entsteht. Und was wir auf der nächsten Seite sehen, ist das Prinzip der Gesetzgebung.

Grundgesetz, Landesgesetze und kommunale Satzungen (Gesetzgebung im öffentlichen Recht, Betriebswirt/in IHK)

Wir haben gesehen: Es sind überwiegend Gesetze. Es ist überwiegend öffentliches Recht. Wir sind als Unternehmen in einem untergeordneten Verhältnis im Umweltrecht.

Wie werden also Gesetze gebastelt? – Schauen Sie einmal: Da sind drei Spalten:

Da haben wir einmal das Grundgesetz als Basis und die erste Spalte,

dann die Landesverfassung in der zweiten Spalte,

und dann daneben noch eine dritte Spalte: die Gemeinden oder Kommunen, wie man auch sagen kann, mit ihren Satzungen.

Und wir sehen einen einzigen Pfeil, der von links nach rechts geht. Das ist das Grundgesetz. Denn das Grundgesetz bildet die Basis. Hier stehen elementare Grundrechte, die nicht zuletzt entstanden sind vor dem Eindruck einer schrecklichen Diktatur, die vorher stattgefunden hat. Da hat man gesagt: „Wir müssen Menschen Grundrechte formulieren.“ Das wirkt sich natürlich auch aus auf die Ländergesetze.

Das Grundprinzip ist aber die konkurrierende Gesetzgebung. Grundprinzip ist die konkurrierende Gesetzgebung. Und was heißt das, „konkurrierende Gesetzgebung“? – Grundsätzlich zunächst Gesetzgebung durch die Länder. Und wenn das nicht ausreicht, dann Gesetzgebung durch den Bund.

Welches Prinzip, welches Grundprinzip im Umweltrecht erkennen wir hier wieder an dieser konkurrierenden Gesetzgebung? – Das Subsidiaritätsprinzip, genau. Das gilt es hier zu erkennen. Dass, sofort, dass im Prinzip unsere Gesetzgebung dieses Subsidiari, Subsidiaritätsprinzip gelegt wird.

Willkommenen zurück. Mein Name ist Marius Ebert. Und wir sind dabei, uns den Betriebswirt beziehungsweise die Betriebswirtin IHK mal etwas genauer anzuschauen.

Überblick über den zweiten Prüfungsteil (Betriebswirt/in IHK, welche Fächer, wie schwer ist das, Teil 3)

Und wie machen wir das? – Wir haben gesehen:

Es gibt einen ersten Prüfungsteil mit eins, zwei, drei, vier, fünf Fächern. Das habe ich an anderer Stelle behandelt.

Dann gibt es einen zweiten Prüfungsteil mit eins, zwei und einem, was nur, einem Fach, das nur mündlich geprüft wird, also mit weiteren zwei schriftlichen Fächern.

Und genau da sind wir jetzt. Wir schauen uns diesen zweiten Prüfungsteil genauer an. Wie gesagt: Die anderen Dinge sind in anderen Videos erklärt. Also: zweiter, Betriebswirt/in IHK, zweiter Teil der Prüfung, und da, wie gerade schon kurz angedeutet, gibt es drei Fächer.

Auf das dritte Fach gehe ich nur ganz kurz ein in diesem Video. Das ist Personalmanagement. Das setzen wir in Klammern, denn da gibt es die sogenannte Situationsaufgabe. Was da abläuft, das beschreibe ich Ihnen auch noch ganz genau, aber nicht in diesem, sondern in einem anderen Video.

Also: zwei Fächer noch im zweiten Prüfungsteil für die schriftliche Prüfung. Wie heißen die beiden Fächer? –

Das eine Fach heißt Unternehmensführung,

und das andere heißt Unternehmensorganisation und Projektmanagement.

Und Thema dieses Videos ist ja die Frage: Wie schwer sind diese Fächer, beziehungsweise welche Fähigkeiten werden verlangt?

Und ich Sie haben gesehen, dass ich das in den anderen Videos so ein bisschen auf den Punkt gebracht habe und sage: Hier geht es um Rechnen, da geht es mehr um Labern.

Fach Unternehmensführung (Betriebswirt/in IHK, welche Fächer, wie schwer ist das, Teil 3)

Schauen wir mal Unternehmensführung. Nun, Unternehmensführung besteht im Wesentlichen aus

Controlling – Controlling heißt ja Steuern; wenn ich etwas führe, dann steuere ich es,

und Management.

Das sind so die Oberbegriffe.

Und Management wiederum, für die, die es noch genau wissen wollen, das ist

Öko, also Ökologiemanagement, Punkt, Punkt, Punkt,

und Qualitätsmanagement.

So, und was heißt das nun? – Controlling , das bedeutet Rechnen, ja, allerdings im Rahmen der vier Grundrechenarten. Es geht vor allen um das Verständnis des ökonomischen Hintergrunds. Ja, also rechentechnisch ist das nicht schwierig. Erzählen Sie mir bitte nicht, dass das rechentechnisch schwierig ist. Wenn Sie die vier Grundrechenarten können, dann können Sie das Rechnen hier bewältigen. Und das können Sie, sonst würden Sie sich dieses Video gar nicht anschauen. Also: Was ist Rechnen hier beim Controlling, aber einfaches Rechnen, aber es ist nun mal so ein bisschen Zahlen und Zahlen verstehen und Zahlen lesen.

Und Management – was bedeutet das? – Nun, das bedeutet, was wird geschult? Geschult der Blick für Zusammenhänge. Denn Unternehmensführung bedeutet ja: ein Unternehmen leiten, ein kleineres oder auch ein größeres Unternehmen. Und das geht heute nicht mehr ohne den Blick für Zusammenhänge. Schauen Sie noch mal: Ökologiemanagement und Qualitätsmanagement. Ja, vor 30 Jahren, da wurden Unternehmen geleitet nach dem Motto „Rendite gut, alles gut“. Das funktioniert heute nicht mehr, denn dann steht jemand in der Aktionärsversammlung auf, in der Hauptversammlung auf und sagt: „Ja, ist denn dieses Produkt überhaupt ökologisch abbaubar?“ Und die Journalisten stürzen sich da drauf, und die Geschäftsführung ist bis auf die Knochen blamiert, weil sie zugeben müssen, dass da irgendwelche Schadstoffe drinnen sind. Also: Das Bewusstsein hat sich gewandelt. Blick für Zusammenhänge wird hier bei Unternehmensführung behandelt und geschult.

So, jetzt habe ich hier keinen Platz mehr, deswegen muss ich gerade die Struktur noch mal eben neu aufziehen: Es geht um den Betriebswirt/in IHK. Es geht im Wesentlichen um drei Fächer, das setzen wir in Klammern, das war Unternehmensführung, das haben wir gerade gesprochen.

Fach Unternehmensführung und Projektmanagement (Betriebswirt/in IHK, welche Fächer, wie schwer ist das, Teil 3)

Und jetzt kommt hier Unternehmensorganisation und Projektmanagement.

Und um was geht es bei diesem Fach? Welche Fähigkeiten werden hier ausgebildet, werden hier trainiert? – Es geht um Planen, es geht um Strukturieren, und es geht letztlich darum, diese beiden Dinge so zu machen, dass man ins Handeln kommt. Das heißt: Es geht auch ums Tun. Es geht ums Machen, es geht ums Ausführen, Und hier wird eine, also wenn man es richtig macht, wenn man gut unterrichtet und so weiter, und wenn man die Dinge, die da in den Rahmenplänen stehen, auch ernst nimmt und umsetzt, dann ist Projektmanagement eine ganz entscheidende Sache. Nennen Sie mal ein Unternehmen, das nicht an irgendwelchen Projekten arbeitet, das gibt es doch heute gar nicht mehr. Und Projektmanagement bedeutet das: Planen, Strukturieren, aber bis hier hin ist nichts passiert. Das heißt: Wir müssen das Ding auf die Handlungsebene bringen. Wir müssen umsetzen. Die meisten sind Planungsriesen und Umsetzungszwerge. Und solche Dinge lernt man, also wie gesagt, wenn es gut gemacht wird, lernt man hier unter Projektenmanagement. Ja, Organisation hat auch wieder mit Strukturieren zu tun, ja, Organisieren bedeutet im Wesentlichen ja Strukturieren. Also um diese Dinge geht ist in diesem Gebiet.

Okay. Das war‘s für dieses Video.

Wir gehen noch ein hier, wie gesagt Personalmanagement, da geht es um die Situationsaufgabe. Das ist einem späteren Video vorbehalten, und wie das abläuft, was da passiert, was da verlangt wird.

Wenn Sie nun diese Anforderungen noch einmal schriftlich haben wollen, sozusagen ein PDF, was diese, diese, dieses Video zusammenfasst und noch ein bisschen mehr bietet als das, dann sollten Sie sich dieses PDF besorgen. Klicken Sie dazu auf den Link unter dem Video. Also hier ist das Video, da drunter ist ein Link. Bei YouTube ist das klar. Da brauche ich Ihnen hier die Zeichnung nicht zu machen. Aber wenn Sie das auf einer anderen Plattform sehen, dann ist das längst nicht so klar. Klicken Sie auf den Link und tragen Sie Ihre Email ein, damit ich Ihnen das PDF schicken kann. Das Ganze ist völlig gratis, ja, und es ist unverbindlich. Gratis und unverbindlich.

Marius Ebert: Vorbereitung auf eine Prüfung: Finanzwirtschaftliche Steuerung

Der Prüfer sieht erst mal, wenn er jetzt kuckt: „Wo muss ich denn jetzt prüfen? – Ah, Finanzwirtschaftliche Steuerung…“, dann überlegt er kurz, „Ah, das sind dann im Wesentlichen drei Gebiete: Finanzierung, Investition, Controlling.“ So, jetzt will er dem Prüflingen es leicht machen und sagen: „Wo sollen wir denn mal anfangen?“ Was der Prüfer meistens nicht weiß, womit er nicht rechnet, ist, dass der Prüfling nicht über die Struktur gelernt hat. Der hat irgendwas, irgendwie wild herumgelernt, sich irgendein Detail reingeballert, ja, nachts hat ihn noch seine Freundin abgehört, ob er wirklich das letzte perverse Detail wirklich kann, ja, und dann glaubt er, er sei gut vorbereitet. Was er nie getan hat, ist, sich die Struktur anzuschauen, und da genau liegt der Schlüssel.

Struktur der Finanzierung (Finanzwirtschaftliche Steuerung, Betriebswirt/in IHK)

Schauen Sie sich die Struktur an: Welche Gebiete gehören dazu? Es wird sowas von einfach, wenn Sie das tun. Also: Finanzierung, Investierung, Controlling. So. Wo sollen wir denn mal anfangen? Worum geht’s denn da? Und man hat die Frage kommen ausgesprochen, da denkt man: „Oh, Scheiße, das hättest du jetzt besser wieder nicht gefragt…“ Ja, war schon wieder die falsche Frage. Worum geht‘s denn da? Die Frage ist so einfach, dass kein Prüfling sich darauf vorbereitet. Und genau auf diese Dinge müssen sie sich bitte vorbereiten.

Ja, also worum geht es bei der Finanzierung? – Der will jetzt keine wilde Formel, der will nicht irgendwie, dass Sie das Rad neu erfinden, der will nicht den innovativen Quantensprung, der will einen einfachen, klaren, geradeaus gesprochenen Satz. Mehr nicht. Bei der Finanzierung geht es um die Frage: Wo kommt die Kohle her?

Jetzt machen wir uns da mal eine Struktur. Und mit dieser Struktur können wir das ganze Gebiet beherrschen.

Außen- und Innenfinanzierung (Finanzwirtschaftliche Steuerung, Betriebswirt/in IHK)

Zunächst einmal merken wir uns: Finanzierung, da ist zunächst einmal die erste Schlüsselzahl die 2. Merken Sie sich immer den Anfang. Wenn Sie den Anfang haben, können Sie den Rest immer aufdröseln. Wenn Sie den Anfang nicht haben, ja, kaum eine Chance.

Einmal die Außenfinanzierung – wir schreiben bitte nur „A“ hin. Die Außenfinanzierung.

Und die Innenfinanzierung. Schreiben Sie bitte nur „A“ hin. „A“ und „I“ – Außenfinanzierung und Innenfinanzierung. Ihr Gehirn ergänzt das automatisch.

3 Formen der Außenfinanzierung (Finanzwirtschaftliche Steuerung, Betriebswirt/in IHK)

Nun kommt bei der Außenfinanzierung die Schlüsselzahl 3. Das heißt: Es gibt drei Formen der Außenfinanzierung. Bei der Innenfinanzierung haben wir als Schlüsselzahl 4. 2 – 3 – 4. Außenfinanzierung 3, Innenfinanzierung 4.

Im Rahmen der Außenfinanzierung ist die erste Form die sogenannte Beteiligungsfinanzierung. Außenfinanzierung heißt: Das Geld kommt von außen. Hier ist eine Dynamik, dass man sagen kann: Das hier ist das Unternehmen U, und es fließt Geld von außen fließt zu. Das ist Außenfinanzierung – es fließt Geld von außen zu. Beteiligungsfinanzierung bedeutet: Ich nehmen neue Gesellschafter auf, die sich beteiligen am Unternehmen. Das ist gleichzeitig Eigenkapital, wie wir schon gesehen haben. Jetzt gibt’s im Grunde zum Eigenkapital nur eine Alternative zunächst einmal, und das ist das Fremdkapital. Beteiligungsfinanzierung ist also Eigenkapital.

Das nächste ist die Kreditfinanzierung. Das ist Fremdkapital.

Im Grunde haben wir nur zwei Formen: Entweder es ist mein eigenes Geld, oder es ist geliehenes Geld. Dazwischen gibt es erstmal nichts. Und es gibt das dazwischen doch. Und das hier, was nun kommt, ist etwas, was gedanklich zwischen Eigenfinanzierung und Fremdfinanzierung liegt. Und man nennt es Mezzanine. Mezzanine Finanzierung. Mezzanine ist im Italienischen ein Zwischengeschoss. Sie kennen alle den Köln-Bonner Flughafen, ja, und wenn Sie sich da mal in Gedanken hin versetzen, dann sehen Sie, dass es da ein Zwischengeschoss gibt, wo die ganzen Last-Minute-Reisebüros sind. Wissen Sie, was ich meine? Ja, das ist Mezzanine. Das ist ein Zwischengeschoss. Das ist nicht Parterre, das ist aber auch nicht erste Etage, sondern ist dazwischen. Das war ein bestimmter italienischer Baustil, wie man zu einer bestimmten Zeit hat man so gebaut, verwendet hat, und deswegen benutzt man das hier, weil Mezzanine zwischen Eigen- und Fremdfinanzierung liegt. Das ist also irgendwie nicht Fisch, nicht Fleisch. Mezzanine ist so ein Zwitter. Rein rechtlich ist es Fremdfinanzierung. Aber es hat Elemente von der Eigenfinanzierung. Und deswegen hat man hier eine neue Rubrik aufgemacht. Vor drei, vier Jahren ist das passiert, da kam das auch so in die Rahmenpläne und die Prüfungen vor allem kam es rein, dass man sagte hier: Mezzanine. Früher hat man immer gesagt: Eigenfinanzierung, Fremdfinanzierung, fertig. Ja, jetzt gibt es diese dritte Form Mezzanine. Deswegen ist aus dieser 2 hier eine 3 geworden.

Und nun unterscheiden wir noch einmal im Rahmen der Kreditfinanzierung, nämlich in langfristig, kurzfristig, und das dritte ist gar keine Finanzierung, sondern das sind Substitute. Wir schreiben nur „Sub“. Substitute. Ersatzmittel. Statt eines Kredites kann man auch leasen, beziehungsweise statt einen Kredit aufnehmen kann man auch die Forderung, die man hat, verkaufen. Das nennt man Factoring. Man besorgt sich vor Fälligkeit Liquidität. Das ist Factoring. Also Leasing und Factoring sortiert man ein also Substitute, als Alternativen zum Kredit.

So, das ist Außenfinanzierung.

Finanzierung zerfällt Außenfinanzierung und Innenfinanzierung.

4 Instrumente der Innenfinanzierung (Finanzwirtschaftliche Steuerung, Betriebswirt/in IHK)

Bei der Außenfinanzierung fließt Geld von außen zu. Bei der Innenfinanzierung ist eine ganz andere Dynamik. Bei der Innenfinanzierung verzögern beziehungsweise verringern wir den Geldabfluss. Das heißt: Wenn das wieder unser Unternehmen U ist, dann ist das Geld zunächst mal im Unternehmen. Und wir bauen hier eine Mauer, um zu verhindern, dass das Geld abfließt. Das ist etwas ganz Anderes als Außenfinanzierung. Bei Außenfinanzierung fließt frisches Geld zu. Bei Innenfinanzierung fließt kein frisches Geld zu, sondern wir verhindern, dass unser Geld abfließt nach außen. Abfließen nach außen könnte zum Beispiel sein Steuern ans Finanzamt, oder Dividende an die Aktionäre. Das ist Abfluss nach außen.

Und die vier Instrumente sind im Rahmen der Innenfinanzierung

Selbst-, die Selbstfinanzierung,

dann die Finanzierung aus Abschreibungen,

Finanzierung aus Rückstellungen

und die Finanzierung aus VU, Vermögensumschichtung.

Im Rahmen der Selbstfinanzierung unterscheidet man jetzt noch einmal die offene und die stille Selbstfinanzierung. Was heißt das jetzt? Innenfinanzierung: Geldabfluss wird verzögert oder verringert. Selbstfinanzierung nennt man auch gerne den Königsweg der Finanzierung. Denn Selbstfinanzierung bedeutet, dass man aus seinem eigenen Cashflow sich finanziert. Das heißt: Man braucht überhaupt keinen von außen. Man muss weder ein Eigenkapitalgeber noch einen Fremdkapitalgeber aufnehmen, sondern man finanziert sich aus seinen Cashflow. Die gibt es in Form der offenen und der stillen. Selbstfinanzierung heißt nämlich, dass man vom Jahresüberschuss Rücklagen bildet. Rücklagen. Das heißt: Dieser Begriff Selbstfinanzierung hängt zusammen mit dem Begriff Rücklagen. Und Rücklagen sind, wie wir ja wissen, etwas ganz anderes als Rückstellungen. Rücklagen zählen zum Eigenkapital. Rückstellungen werden gebildet für zukünftige Verpflichtungen, deren Höhe und Fälligkeit noch nicht feststehen, stehen also unter dem Fremdkapital. Das ist Eigenkapital, das ist Fremdkapital, das ist ein riesengroßer Unterschied. Das heißt: Wenn wir vom Jahresüberschuss Rücklagen bilden und diese offen ausweisen, dann ist das offene Selbstfinanzierung.

Hallo, Marius Ebert hier. In diesem Video geht es ist um den Betriebswirt, Betriebswirtin IHK, und zwar konkret um die Frage nach den Verdienstmöglichkeiten – Verdienstmöglichkeiten. Oder, anders formuliert: Was kann ein Betriebswirt IHK, was kann eine Betriebswirtin IHK verdienen?

Verdienste allgemein in Deutschland (Betriebswirt/in IHK, Verdienstmoeglichkeiten)

Und da hat es vor einige Monaten einen Artikel gegeben im Stern, und der hieß: „Fühlen Sie sich fair bezahlt?“. Und deswegen gebe ich dem Ganzen mal eine kleine Struktur.

Und das Erste, was wir uns anschauen, ist die Frage „Was wird überhaupt verdient in Deutschland?“. Und wir schauen uns hier gleich mal ein paar Berufsgruppen an.

In diesem Artikel wurde entschieden oder unterschieden in Männer und Frauen, denn der Schwerpunkt waren auch die Gehaltsunterschiede.

Und wenn wir uns mal anschauen: Anwälte, dann wurde dort ein Bruttomonatsgehalt angegeben für die Männer von 6.309 und für die Frauen von 5.083.

Für Geschäftsführer beziehungsweise Bereichsleiter, ja, schon kaufmännische Sache hier, Anwälte sind juristische Sache, Geschäftsführer/Bereichsleiter, da findet man auch Betriebswirte: 7.768 (Männer) und Frauen 5.909, also schon erhebliche Unterschiede auch hier,

Und für einen Unternehmensberater haben wir hier (Männer) 5.700 für einen Mann und 4.322 für eine Frau.

Jetzt werden Sie mit Recht sagen: „Ich bin aber doch kein Unternehmensberater, ich bin oder will machen den Betriebswirt/in IHK“. Aber wir haben schon einmal eine Vorstellung, wie viel da in einer Spitzengruppe verdient wird, denn viel größere Zahlen als die hat man in dem Artikel nicht gefunden.

Verdienste von Betriebswirt/innen in Deutschland (Betriebswirt/in IHK, Verdienstmoeglichkeiten)

Also: Was verdient der Betriebswirt, die Betriebswirtin IHK?

Wenn man da ein bisschen recherchiert, dann stellt man fest: Es hängt im Wesentlichen von zwei Faktoren ab. Also es streut und hängt im Wesentlichen von zwei Faktoren ab, nämlich

je nach Bundesland: tendenziell im Süden mehr als im Norden, Dafür sind natürlich auch die Mieten und die Lebenshaltungskosten generell entsprechend höher.

je nach Berufserfahrung. Ja, nach Alter darf man das heute nicht mehr abstufen, das wissen Sie, nach AGG.

Aber je nach Bundesland und je nach Berufserfahrung. Und je nachdem kommen wir hier auf Zahlen zwischen 3.000 bis 4.000 Euro brutto monatlich.

Und das sind natürlich jetzt nicht so dramatisch berauschende Zahlen. Und deswegen ist der dritte Teil, der dritte und letzte Teil dieses kleinen Videos:

Wie kann ich als Betriebswirt/in IHK mehr verdienen? (Betriebswirt/in IHK, Verdienstmoeglichkeiten)

Wie kann ich als Betriebswirt/in IHK mehr verdienen?

Machen wir uns bitte einmal Folgendes klar: Das sind Sie, ja, und den „Betriebswirt/in IHK“, den gibt es ja so eigentlich gar nicht. Ja, es gibt ja bestimmte Positionen: Es gibt den Geschäftsführer, den Bereichsleiter, den Anwalt, wir haben uns das gerade angeschaut. Aber es gibt in dem Sinne ja nicht den „Betriebswirt/in IHK“, sondern es gibt immer nur einen Menschen. Und dieser Mensch hat ein Persönlichkeitsprofil. Und unter anderem hat er eben dann sozusagen eine Urkunde, und da steht drauf, dass er einen Abschluss gemacht hat „Betriebswirt/in IHK“. Und das bedeutet: Er hat praktisches Wissen erworben.

Nur die Frage ist: Was bringt praktisches Wissen? Praktisches Wissen bringt mehr als theoretisches Wissen. Aber praktisches Wissen an sich bringt zunächst einmal gar nichts. Ja, dieser Spruch „Wissen ist Macht“ ist falsch. Sondern Wissen bringt erst dann etwas, wenn man das Wissen umwandelt in Problemlösungskompetenz. Und das ist Ihre Aufgabe, wenn Sie mehr verdienen wollen. Einer meiner Lieblingssprüche heißt: „Wer das tut, was alle tun, der kriegt das, was alle kriegen!“.

Wo die Spitzengruppe liegt, haben wir gesehen, wo so etwa der Durchschnitt liegt, haben wir gesehen. Wenn Sie also aus dem Durchschnitt rauskommen wollen, ich halte es nochmal fest, müssen Sie das erworbene Wissen, das in der Urkunde dokumentierte Wissen umwandeln in Problemlösungskompetenz. Und zwar nicht irgendein Problem, sondern fokussiert auf ein brennendes Problem.

Sie verdienen nämlich genau so viel wie jemand bereit ist, für Sie zu zahlen. Und jemand ist bereit, für Sie viel zu zahlen, wenn Sie brennende Probleme lösen für ihn. Für dieses Wort „brennendes Problem“ gibt es noch ein paar andere Ausdrücke. Brennende Probleme nennt man auch „Kittel-brenn-Probleme“. Wenn jemandem der Kittel brennt, dann können Sie sich vorstellen, dass das für den dramatisch ist, und wenn da jetzt jemand ist, der sagt: „Ich kann dein Problem lösen!“, dann ist derjenige bereit, dafür sehr gut zu bezahlen. Brennende Probleme, das ist kurz alles was

dringend,

nervend,

ärgerlich ist.

Dringend, nervend, ärgerlich – ja, das sind brennende Probleme, und da reagieren Menschen. Und wenn jemand kommt und sagt „Ich habe eine Lösung oder auch nur einen Lösungsansatz für ein brennendes Problem…“, dann ist man bereit, mehr zu bezahlen. Das eine einfache Wahrheit, wie man aus diesem Durchschnitt rauskommt.

Wenn Sie unter dem Video klicken auf den Link, hier unter dem, gleich unter dem Video, und sich dann eintragen, dann bekommen Sie nochmal so eine Art Thesenpapier, die wesentlichen Elemente dieses Videos, auch mit Quellenangaben und Zahlen. Klicken Sie also auf den Link unter dem Video und tragen sich ein.

Willkommen zurück. Mein Name ist Marius Ebert. Und in diesem kleinen Video möchte ich den Begriff Zusatzkosten klären.

Aufwand und Kosten (Zusatzkosten, Betriebswirt/in IHK)

Und das kann man nur wenn man eine Struktur vor Augen hat, nämlich den Zusammenhang zwischen FiBu und BiBu oder noch anders formuliert den Zusammenhang zwischen Aufwand und Kosten.

Hier haben wir den Aufwand, das ist ein Begriff, der in die FiBu, die Finanzbuchhaltung gehört, wo der Jahresabschluss gemacht wird,

und hier haben wir die Kosten, die wir auch BiBu nennen, ja, oder auch Kostenrechnung.

Und der Begriff Aufwand zerfällt in den neutralen Aufwand und in den Zweckaufwand, und der Begriff Kosten zerfällt in die Grundkosten und die kalkulatorischen Kosten.

Und bei den kalkulatorischen Kosten unterscheiden wir die Anderskosten und die Zusatzkosten. Anderskosten sind in dem anderen Video erklärt. Was sind Zusatzkosten? – Zusatzkosten sind Kosten, die keine Entsprechung in der FiBu haben, sondern zusätzlich in der Kostenrechnung kalkuliert werden, und zwar um den Zwecken in der Kostenrechnung zu genügen. Denn die FiBu ist eine ein externes Instrument. Die FiBu dient der extern Präsentation und Rechenschaft, die Kostenrechnung dient der internen Steuerung und Kontrolle. Und zur internen Steuerung und Kontrolle kalkulieren wir Kosten, wo es in der FiBu überhaupt keine Aufwandsart für gibt. Ja, also zusätzlich in der Kostenrechnung kalkuliert. Der Bilanzbuchhalter, also der FiBu-Mann, kennt diese Kostenart oder Aufwandsart überhaupt nicht – zusätzlich in der Kostenrechnung kalkuliert. Beispiel: der kalkulatorische Unternehmerlohn. Wenn der Unternehmer selber arbeitet, dann finanziert er sich aus dem Gewinn seines Unternehmens, zahlt sich also kein Gehalt, zumindest bei der Einzelunternehmung ist das so, muss aber für sich selber so tun, als würde er sich ein Gehalt zahlen. Nur in der Kostenrechnung wohlgemerkt, nicht in der FiBu, damit er sich vergleichen kann auch mit anderen Unternehmern. Also kalkulatorischer Unternehmerlohn ist ein Beispiel für Zusatzkosten.

Wenn Sie sich für mich und meine Lernmethode interessieren – ich bin Schnell-Lernen-Spezialist – , schauen Sie bitte auf www.spasslerndenk.de. Und wenn Sie sich für Lernhilfen interessieren, kleine Lernvideos zum Beispiel so wie dieses hier, schauen Sie auf www.spasslerndenk-shop-de.

Willkommen zurück. Mein Name ist Marius Ebert. Wir sind mitten in einer kleinen Videoserie über Marketing Management im Rahmen des Betriebswirts/in IHK. Und wenn Sie die anderen Videos gesehen haben, dann wissen Sie, dass ich Wissen gerne darstelle in der Form eines auf der Spitze stehenden Dreiecks mit hier unten dem Grundgedanken und dann hier weiter voranschreitend in die Details. Wir haben hier den Grundgedanken „Denken im Kopf des Kunden“, Marketing, ja, darum geht es, und hier die vier Instrumente Product, Price, Place, Promotion – Produktpolitik, Preispolitik, Distributionspolitik, Kommunikationspolitik. Im letzten Video, das sind also die Instrumente hier, im letzten Video haben wir uns die Produktpolitik angeschaut als das Herzstück. Wir haben auch gesehen, dass es eigentlich Bedürfnispolitik heißen muss. Und hier gilt es nun um die Struktur, die in der Preispolitik steckt. Manche sagen auch Kontrahierungspolitik.

Struktur der Preispolitik (Marketing Management, Teil 3, Betriebswirt/in IHK)

Da steckt das lateinische Wort kontrahieren, zusammenziehen drin. Und wenn man etwas zusammenzieht, dann hat man einen Vertrag.

Was gehört also zur Preispolitik, zur Kontrahierungspolitik dazu?

Da gehören einmal dazu die Preiselastizitäten,

dann die praktische Preispolitik (wir verzichten beim Betriebswirt und beim technischen Betriebswirt auf die theoretische Preispolitik), praktische Preispolitik,

und dann, weil es ja „Kontrahierungspolitik“ heißt und zu einem Vertrag neben den Preis noch andere Dinge gehören, Rabatte,

Zahlungsbedingungen,

Lieferbedingungen.

Ja, das alles fasst man auch zusammen unter den Namen Kontrahierungspolitik: Preiselastizitäten, praktische Preispolitik, Rabatte, Zahlungsbedingungen, Lieferbedingungen.

Wenn Ihnen diese dieses Vorgehen und diese Strukturierung gefällt, dann schauen Sie mal unter www.spasslerndenk.de für meine Seminare zum Betriebswirt oder technischen Betriebswirt oder Wirtschaftsfachwirt und unter www.spasslerndenk-shop.de für Lernhilfen zur Betriebswirtschaftslehre.

Aber zunächst mal die Einordnung: Aus Sicht eines Unternehmens gehört beides zum FK, zum Fremdkapital: Wandelschuldverschreibung (WSV) und Optionsschuldverschreibung (OSV). Und das bedeutet, dass das Unternehmen Wertpapiere ausgibt in beiden Fällen, und zwar an den sogenannten Anonymen Kapitalmarkt, das heißt man kann sich hier vorstellen, dass das Unternehmen ein Wertpapier drucken lässt mit dem Nennwert 1.000 Euro, und irgendein kleiner privater Anleger, das ist der Anonyme Kapitalmarkt, viele, viele kleine private Anleger kaufen dieses Wertpapier, um Zinsen zu erzielen. Aus Sicht des Unternehmens ist das, wie gesagt, eine Fremdfinanzierung.

Ja, Optionsschuldverschreibung ist zunächst mal so ähnlich, das heißt auch hier gibt das Unternehmen ein Wertpapier aus.

Unterschied Wandelschuldverschreibung und Optionsschuldverschreibung (Wandelschuldverschreibung, Betriebswirt/in IHK)

Was ist nun der Unterschied?

Bei der Wandelschuldverschreibung hat der kleine Anleger hier die Möglichkeit der Wandlung in eine Aktie. Und damit wandelt er sich vom Fremdkapitalgeber zum Eigenkapitalgeber, denn der Aktionär ist ja der Eigenkapitalgeber. Wandelschuldverschreibung ist also die Möglichkeit, dieses Papier innerhalb einer gewissen Frist zu bestimmten Konditionen in eine Aktie zu wandeln, damit vom Fremdkapitalgeber zum Eigenkapitalgeber.

Bei der Optionsschuldverschreibung ist es ein bisschen anders: Diese Optionsschuldverschreibung hat einen sogenannten Optionsschein. Das stellen wir uns vereinfacht vor als so eine Ecke, die man hier abreißen kann. Und dieser Optionsschein ermöglicht nun auch die Wandlung in eine Aktie, aber: Der kleine Anleger behält diesen Hauptteil. Das heißt: Während er bei der Wandelschuldverschreibung, wenn er gewandelt hat, nur noch Eigenkapitalgeber ist, ist er hier (bei der Optionsschuldverschreibung) Fremdkapital- und Eigenkapitalgeber. Er wandelt diesen Schein unter bestimmten Konditionen in eine Aktie und behält das Papier, ist also Fremdkapitalgeber und Eigenkapitalgeber.

Und dann ergeben sich für die Optionsschuldverschreibung drei Notierungen:

Einmal die Optionsschuldverschreibung mit Optionsschein,

die Optionsschuldverschreibung ohne Optionsschein

und der Optionsschein.

Also Optionsschuldverschreibung mit Optionsschein, Optionsschuldverschreibung ohne Optionsschein und der Optionsschein.

Willkommen zurück zum Rentenendwertfaktor. Wir schauen uns noch ein Berechnungsbeispiel an. Also es geht nochmal um den Rentenendwertfaktor (REF). Im vorherigen Video haben wir uns ja schon die Theorie angeschaut.

Jetzt brauchen wir noch die Berechnungsformel. Die lautet:

q hoch n-1 durch i

Nochmal kurz zur Wiederholung:

q ist definiert als 1+i, und i wiederum ist der Zinssatz, mit dem wir rechnen. Das heißt also: Wenn wir mit 10 Prozent rechnen, ist i 0,1 und q 1,1. Wenn i 8 Prozent ist, dann rechnen wir mit 1,08 als q.

Und n steht für die Zahl der Jahre.

Und wir haben auch schon gelernt, dass der Rentenendwertfaktor der Endwert einer Rente ist, einer Reihe gleich großer Zahlungen, umgerechnet in einen Betrag am Ende.

Wenn wir uns also vorstellen, dass wir eine Zahlungsreihe haben, die so aussieht: t0, t1, t2, t3, t4, und es werden 500 Euro eingezahlt vielleicht auf ein Konto zur Verzinsung, dann haben wir einen Zeitraum von 4 Jahren. Diese 500 Euro (von t0 bis t4) verzinsen sich über 1-2-3-4 Jahre. Diese 500 Euro (von t0 bis t3) über 3 Jahre, und die letzten 500 Euro hier (bei t4), die verzinsen sich überhaupt nicht, fließen aber natürlich in den Endbetrag. Das heißt, achten wir nochmal auf die Pfeile, die Pfeile gehen diesmal in diese Richtung, genau umgekehrt zum Rentenbarwertfaktor, und sie rechnen diese Beträge, der (in t4) wird nicht mehr umgerechnet, der fließt nur in die Endsumme ein, um in einen Betrag am Ende der Laufzeit.

Berechnung des Rentenendwertfaktor (Video Rentenendwertfaktor, Beispiel, Betriebswirt/in IHK, Wirtschaftsfachwirt/in IHK)

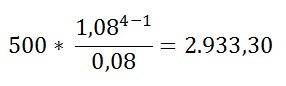

So, jetzt müssen wir das nur noch ausrechnen, das heißt wir setzen Zahlen ein.

i sei 8 Prozent.

Dann setzen wir ein:

1,08 hoch 4 minus 1 dividiert durch 0,08, und das Ganze multipliziert mit 500, und das ergibt dann einen Endwert von 2.933,30 Euro.

Das heißt die Zahlungsreihe von grade 500, 500, 500 und so weiter ist umgerechnet in einen Betrag am Ende des Betrachtungszeitraums 2.933,30 Euro wert.

Der Rentenendwertfaktor rechnet also eine Reihe um in einen Betrag am Ende.

Der Rentenbarwertfaktor rechnet eine Reihe um in einen Betrag am Anfang der Betrachtung.

Das ist der Unterschied zwischen den beiden Faktoren, das heißt wann der dicke, fette Betrag anfällt – beim Rentenendwertfaktor am Ende, beim Rentenbarwertfaktor am Anfang des Betrachtungszeitraums.

Und wenn Sie sich weiter für diese Art der Vermittlung interessieren: Sie finden Videos zu vielen betriebswirtschaftlichen Themen im www.spasslerndenk-shop.de.