Bilanzanalyse, Ergebnisanalyse, Gratis-Lernhilfe

Schreibe eine Antwort

advanced-responsive-video-embedder domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/mariusebertsblog.com/httpdocs/mariusebertsblog/wp-includes/functions.php on line 6121

Jetzt schauen wir auf den Verlustfall.

Auch hier wieder nehmen wir ein Aufwandskonto, von mir aus das Konto Abschreibung mit Soll und Haben. Auch hier nehmen wir ein Ertragskonto, von mir aus das Konto Umsatzerlöse oder Zins oder Mieterträge mit Soll und Haben.

Wir haben einen Aufwand hier im Soll gebucht per Aufwand, und wir haben einen Ertrag im Haben gebucht. Wir brauchen immer, wir buchen immer an Ertrag.

Und auch hier schließen wir wieder ab: Das Konto Aufwand wird abgeschlossen. Summe gleich Saldo hier, deshalb können wir das vereinfacht machen, und wieder wandert der Saldo auf die GuV-Seite, auf die linke Seite.

Bei Ertrag genau das gleiche: Summe gleich Saldo hier, Konto ist also sofort sozusagen abgeschlossen, und der Ertrag wandert auf diese Seite hier (Soll im GuV-Konto), und in diesem Fall haben wir nun die Situation, dass der Aufwand größer ist als der Ertrag. Das heißt: Wir haben jetzt hier einen Verlustfall. Wie machen wir das? Wir schauen auf die wertmäßig stärkere Seite, die ist in dem Fall links. Das ist ein schlechtes Zeichen. Wir übertragen die Summe auf die andere Seite und ziehen den Saldo. Und dieser Saldo, der hier das nun zum Ausgleich bringt, ist ein Verlust. Das heißt: Wir haben jetzt hier den Verlustfall, ja, das ist V, ein Verlust. Schauen Sie hier auf den Trick: V (in GuV) da Verlust, Gewinn und Verlust, und hier ist der Verlust.

So. Das Konto Eigenkapital hat hoffentlich noch einen Anfangsbestand, und von diesem Anfangsbestand wird nun der Verlust abgezogen. Das heißt: Wir buchen hier wieder über das Konto Eigenkapital, das heißt: Wir buchen den Verlust hier auf diese Seite (Haben im Eigenkapital-Konto) und haben dementsprechend, wir schauen auf die wertmäßig stärkerer Seite, wir ziehen die Summe, wir übertragen die Summe auf die wertmäßig schwächere Seite, und wir ziehen den Saldo. Wir haben einen neuen, reduzierten Saldo, und das ist unser neuer Endbestand, das hier wandert also wieder in die Schlussbilanz, das heißt: Unser Eigenkapital hat sich durch den Verlust reduziert. Hier ist der Endbestand, und das ist das reduzierte Eigenkapital.

© Dr. Marius Ebert

So, nun gehen wir auf die Passiv-Seite. Achtung: Verbindlichkeiten aus Lieferung und Leistung (LL) ist ein Passiv-Bestandskonto. Hier die Geschäftsvorfälle. Halten wir das nochmal fest: Das Konto Verbindlichkeiten aus LL ist ein Passiv-, ein Passiv-Bestandskonto. Nicht ein Aktiv-, sondern ein Passiv-Bestandskonto. Das heißt: Zugänge werden im Haben und Abgänge werden im Soll gebucht. Genau umgekehrt wie oben gerade gemacht bei dem Kassekonto. Linke Seite Soll, rechte Seite Haben. Das Konto heißt Verbindlichkeiten LL – Verbindlichkeiten aus Lieferung und Leistung.

Also das (Anfangsbestand 3.000 im Haben) ist Nummer erstens hier, das (1.500 im Soll) ist Nummer zweitens hier, das (400 im Soll) ist Nummer viertens, das (300 im Soll) ist Nummer fünftens, und das (1.000 im Haben) ist Nummer drittens hier.

So, auch dieses Konto wird abgeschlossen. Wir haben schon gelernt, wie das geht: Wir schauen auf die wertmäßig – wertmäßig, nicht von den Posten her – die wertmäßig stärkere Seite ist eindeutig hier rechts. Wir ziehen die Linie, lassen hier links ein bisschen Platz, ja. 4.200 ist offensichtlich die Summe. Wir ziehen die Summe in gleicher Höhe auf der linken Seite. Wir übertragen die Summe auf die schwächere Seite und ziehen den Saldo. 4.200 minus alle diese Posten hier ergibt einen Saldo von 2.000. Also auch hier wieder Buchhalternase.

Was heißt das? Bei einem Passiv-Bestandskonto steht der Anfangsbestand und Zugänge – hier haben wir nur einen Zugang – Anfangsbestand und Zugänge im Haben, und Abgänge – das sind hier (Posten im Soll) die Abgänge — und der Endbestand, der Saldo ist der Endbestand, stehen im Soll.

Zwei Striche drunter, sodass wir mit einem Blick wieder sehen: Aha, dieses Konto ist auch abgeschlossen, genau wie das Kassekonto.

© Dr. Marius Ebert

So, und jetzt schauen wir uns noch spezielle Aufwandsbuchungen an. Wir sind im Erfolgskontenkreis, (2.) hier, Buchung der Abschreibungen.

Durch die Abschreibungen soll der Werteverzehr, der Werteverzehr des abnutzbaren – ja, Werteverzehr hängt damit zusammen, dass wirklich etwas abnutzbar ist, es gibt auch Teile des Anlagevermögens, die normalerweise keinem Werteverzehr unterliegen, nämlich Grundstücke – also, es geht hier um den Werteverzehr des abnutzbaren Anlagevermögens.

Wodurch entsteht der? Der entsteht

Das sind die beiden Hauptgründe: Abnutzung und technischer Fortschritt.

Im Steuerrecht spricht man von AfA; AfA ist Absetzung für Abnutzung, und der Buchungssatz ist immer per Aufwand, per Aufwandskonto an das entsprechende Bestandskonto. Also, wenn wir zum Beispiel Maschinen abschreiben, buchen wir per Aufwand, per Abschreibung Maschine an Maschine. Ja, also per Aufwand – Aufwand ist hier die Abschreibung – also per Abschreibung an das entsprechende Bestandskonto.

Abschreibungen sind Aufwand, Werteverzehr, sind also Aufwand, und werden daher über das G&V-Konto abgeschlossen — nichts Neues für uns.

Schauen wir uns an, wie wir Abschreibungen berechnen.

© Dr. Marius Ebert

Als ich den Beitrag über Robert Nabenhauers 12,5 Mio EUR Lüge in Nabenhauers‘ dreisterer Version geschrieben hatte, dachte ich bei mir so etwas wie „dreister geht es nun nimmer….“.

Ich sollte mich täuschen. Kurze Zeit später stoße ich auf eine Referenz Robert Nabenhauers in der er sagt:

„…Aufgrund der gesteigerten Effizienz war es mir möglich, meine Firma mit nur noch 5 operativen Stunden pro Woche zu leiten und einen Umsatz von 12,5 Mio EURO p.a. zu generieren. Hierfür erhielt ich in der Folge sogar einige Unternehmenspreise…“

(Quelle des Testimonials: http://speaker.martingeiger.de/profil-martin-geiger/testimonials/)

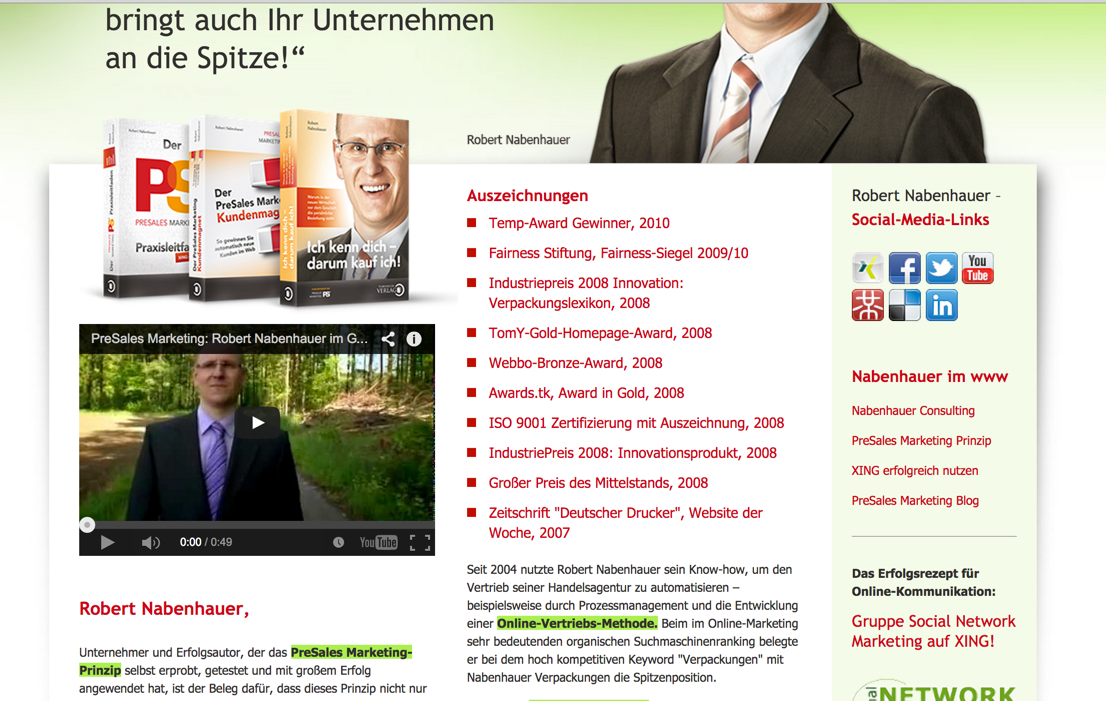

Soso. Nun will Robert Nabenhauer sogar noch „einige Unternehmenspreise“ gewonnen haben, darunter den „Großen Mittelstandspreis“. Schauen wir uns das mal genauer an:

Es gibt tatsächlich eine Veröffentlichung von Nabenhauer zu seinen angeblichen Auszeichnungen, die so aussieht:

(Quelle dieser Aufstellung: http://www.vertrieb-per-autopilot.com/Erfolgsnachweis.html)

Eine gleichlautende Aufstellung von Robert Nabenhauer über seine angeblichen Auszeichnungen findet sich hier:

(Quelle dieser Aufstellung: http://www.robert-nabenhauer.com/)

Beginnen wir bei dieser Aufstellung mit der Aussage „Großer Preis des Mittelstandes, 2008“, kurz: Großer Mittelstandspreis. Nabenhauers Aussage ist hier eindeutig und unmissverständlich. Robert Nabenhauer behauptet lt. dieser Quellen, 2008 den „Großen Mittelstandspreis“ gewonnen zu haben.

Doch auch das ist eine Lüge. Die Wahrheit ist: die Nabenhauer Verpackungen GmbH ist 2008 weder unter den vier Gewinnern, noch unter den sechs Finalisten zum „Großen Mittelstandspreis“ finden. Die Nabenhauer Verpackungen GmbH aus 87463 Dietmannsried taucht lediglich auf als eine von 386 nominierten Firmen für das Bundesland Bayern. Bundesweit waren über 3.000 Firmen für den „Großen Mittelstandspreis“ nominiert.

Diese Nominierung erfolgte aufgrund eines selbstausgefüllten Fragebogens. Aufgrund meiner bisherigen Recherchen über Robert Nabenhauer kann ich mir vorstellen, welche Angaben Nabenhauer in diesem Fragebogen gemacht hat. Insbesondere verlangen die Bewerbungskriterien einen Mindestumsatz von 1 Mio EUR.

Nun, im Jahr 2008 erzielte die Nabenhauer Verpackungen laut Bundesanzeiger einen Gewinn von gerade einmal 37.700 EUR. Die Umsatzzahlen sind im Bundesanzeiger nicht direkt ersichtlich. An anderer Stelle habe ich gezeigt, dass ich – aufgrund der offiziellen Zahlen und einfacher Plausibilitätsüberlegungen – davon ausgehe, dass der Umsatz der Nabenhauer Verpackungen zu keiner Zeit höher als 500.000 EUR pro Jahr lag.

Ergänzung

Die für den „Großen Mittelstandspreis“ zuständige Stiftung hat Robert Nabenhauer mit Fristsetzung aufgefordert die Formulierung zu ändern in „nominiert für…“. Robert Nabenhauer („Ehrlichkeit ist mir sehr wichtig„) hat nicht reagiert…

Die Nominierung erfolgt durch einen Dritten, so dass dieser Dritte möglicherweise nichts von den wahren Umsatzzahlen Nabenhauers gewusst haben könnte.

Mehr zum Thema Robert Nabenhauer:

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann „Nabenhauer Verpackungen“ in das Suchfenster als Suchbegriff eingeben und „Rechnungslegung/Finanzberichte“ auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man „Nabenhauer“ in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die „Robert Nabenhauer Consulting“ als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas HeinleinSebastian Czypionka

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahl der Blogger/Youtuber, die die Formulierung geändert haben: 2

Zahler der Blogger/Youtuber, die nichts gemacht haben: 4

Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Zahl der Blogger/Youtuber, die später ihren Beitrag gelöscht haben: 6

Davon Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Namen der übriggebliebenen youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Jörg Knoblauch