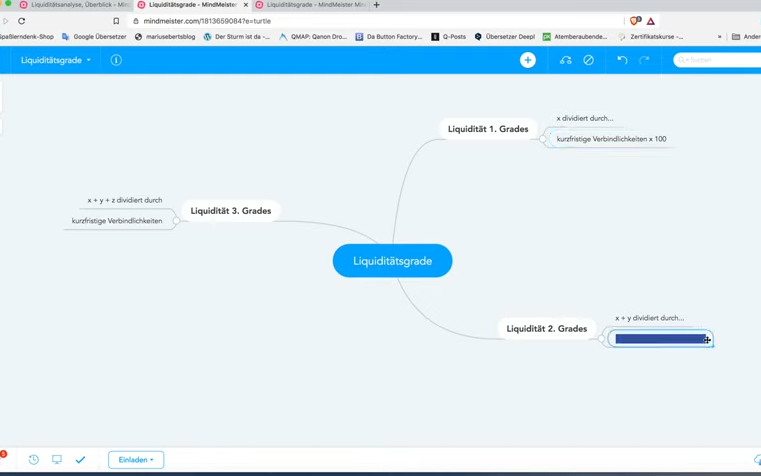

Die Liquiditätsgrade auf der nächsten Seite – schauen Sie auf die Struktur: Sie sehen L1, L2, L3. Drei Liquiditätsgrade. Und wir sind immer noch in der Bilanz. Wir versuchen, also man muss wirklich sagen: Wir versuchen, aus der Bilanz etwas zu lesen über die Flüssigkeit des Unternehmens. Was ein im Grunde absurdes Unterfangen ist, ja, das muss man sich mal klar sein, ja, wir haben dort Werte von einem verdammten Tag, vom Bilanzstichtag, und versuchen, aus der Vergangenheit, und versuchen, daraus etwas zu lesen für die Liquidität. Also das ist schon mal vom Ansatz her ziemlich bescheuert. Aber gleichwohl werden diese Liquiditätsgrade gerne berechnet. Und sie werden gerne geprüft in der Prüfung.

So, was tun wir also? – Wir setzen irgendwas im Zähler, das wissen wir noch nicht, was das ist, ins Verhältnis zu unseren kurzfristigen Schulden, um die Liquidität zu bestimmen. Wir bilden also, mit anderen Worten, ein quotales Verhältnis. Ein Bruchstrich ist oft eine Quote. Wir haben das schon gesehen: Eigenkapitalquote, Fremdkapitalquote. Auch das hier ist im Grunde ein quotaler Gedanke. Und das sehen Sie, wenn ich Ihnen verrate, was bei L1 im Zähler steht, aber Sie ahnen es schon: Es sind die Zahlungsmittel. Die Zahlungsmittel stehen bei L1 im Zähler. Das heißt: Was mache ich? – Ich schaue, zu wieviel Prozent meine Zahlungsmittel in der Lage sind, meine kurzfristigen Schulden zu decken. Sehen Sie das? Also: Im Zähler des ersten Bruchs stehen die Zahlungsmittel.

Sie dürfen natürlich statt Zahlungsmittel auch schreiben die Konten, auf denen die Zahlungsmittel stehen. Bank und Kasse, genau. Bank und Kasse. Ja, Zahlungsmittel wäre der Oberbegriff, das je nachdem, welches Lehrbuch Sie finden oder lesen, da kriegen Sie unterschiedliche Begrifflichkeiten, aber das sind wir ja schon gewohnt. So. Und was ist jetzt die Dynamik von L1 zu L2? – L2 ist wie L1, nur: Es kommt etwas hinzu. Das heißt: Auch bei L2 schreiben wir links auf den Bruchstrich oben im Zähler „Zahlungsmittel“. Und jetzt kommt nur noch etwas hinzu, nämlich: plus, „kommt etwas hinzu“ drücken wir mathematisch aus mit „plus“, genau, sehr schön, plus kurzfristige Forderungen. Plus kurzfristige Forderungen.

Und was ist nun L3? – Es ist wie L2, nur es kommt etwas hinzu. Schreiben Sie also bitte bei L3 zunächst in den Zähler „Zahlungsmittel plus kurzfristige Forderungen“, kürzen Sie ab, damit Sie alles auf den Bruchstrich draufbekommen, Zahlungsmittel ZM, ja, „plus kurzfr. Ford.“, plus kurzfristige Forderungen, und jetzt noch einmal ein plus, in den meisten Lehrbüchern heißt es hier „Vorräte“: plus Vorräte. So, das sind die Formeln. „Formeln verstehen“ – was heißt das? – Kommt ein Mann in eine Kneipe. Da sagt jemand: „Ej, du schuldest mir noch 50 Euro, weißt du nicht? So vom letzten Wochenende, als wir auf der Rolle waren und du kein Geld mehr hattest.“ – „Oh ja, richtig…“ Was macht der Mann? – Der guckt in sein Portemonnaie. Der kuckt auf seine liquiden Mittel. Im Portemonnaie hat er 30 Euro. Er schreibt in den Zähler „30“, und in den Nenner „50“. „50“ sind die kurzfristigen Schulden, die er hat, „30“ sind die Zahlungsmittel, die er jetzt im Moment hat.

Das ist L1. L1 sollte natürlich in so einem Fall mindestens 100 Prozent sein, das heißt: Er sollte 50 Euro im Portemonnaie haben. Wenn wir es bilanzanalytisch angehen, gibt es manchmal so blöde Prüfungsfragen, dass man sagt: „Berechnen Sie und interpretieren Sie …“ Das ist natürlich Banane, weil wir schon gelernt haben, dass ist immer eine Frage der Branche, abgesehen davon ist das eh vergangenheitsorientiert, also es ist völlig egal, was am 31.12. für eine Liquidität da war. Aber es gibt hier Leute, die sagen und fordern, L1 sollte größer 50 Prozent sein. Machen wir vielleicht eine kleine Randnotiz, falls diese blöde Frage mal kommen sollte, und wenn es heißt „Interpretieren Sie diesen Wert“ – warum nicht 100 Prozent? Weil es eh egal ist, ja, am 31.12., da feiern die Leute Silvester und treiben nicht ihre Forderungen unbedingt ein, Obwohl, das kann manchmal sein.

Das ist der Tag auch der Verjährung. Aber so um 50 Prozent ist so eine Richtgröße. L1. Sollte, also sagen wir so: Es gibt Leute, die das behaupten in irgendwelchen Lehrbüchern, und es gibt Lösungen in der IHK-Prüfung, wo so etwas schon mal aufgetaucht ist. Das ist alles Banane, wenn Sie mich fragen, ja, aus den dargelegten Gründen. Aber von mir aus. So. Kommt ein Mann in eine Kneipe. Da sagt jemand: „Ej, ich krieg noch 50 Euro von dir!“ Der guckt in sein Portemonnaie, da hat er 30 Euro. Und dann überlegt er kurz und sagt: „Hör mal, Erwin“, und meint da einen, der da hinten am Spielautomaten steht. „Ich krieg doch auch noch Geld von dir. Wieviel war das denn nochmal? 30 Euro, glaube ich.“ – Kurzfristige Forderungen.

Also, was ist die Idee, was ist das Prinzip? L1: Das was ich kurzfristig liquide habe, ins Verhältnis gesetzt zu dem, was ich kurzfristig schulde. L2: Das, was ich kurzfristig liquide habe, plus das, was kurzfristig reinkommt ins Verhältnis zu dem gesetzt, was ich kurzfristig schulde. Jetzt kommt L3: Das, was ich kurzfristig habe liquide, das, was kurzfristig reinkommt plus das, was ich kurzfristig zu Geld machen kann. Und in den meisten Lehrbüchern steht hier „plus Vorräte“. Gemeint sind hier natürlich in erster Linie natürlich die Fertigerzeugnisse, weil die nun sehr dicht am Markt sind, ja, die kann man sofort zum Markt tragen, weil sie eben fertig sind. Aber je nach Branche, je nach Konstellation können das durchaus auch Rohstoffe sein. Wenn Sie kurzfristig Geld brauchen, dann überlegen Sie: „Was kann ich noch zu Geld machen?“ Also im Prinzip ist hier nicht gemeint „plus Vorräte“, sondern alles, was man schnell noch zu Geld machen kann.

Also wenn in Ihrer Prüfung dort steht im Umlaufvermögen „Wertpapier“, dann können Sie die wahrscheinlich sehr schnell zu Geld machen. Die können Sie nämlich an der Börse verkaufen. Das ist eine Sache von wenigen Minuten. Das ist ein telefonischer Auftrag oder online digitaler Auftrag, und dann wird das zu Geld gemacht, wenn Börsenstunde ist, ja. Also das ist die eigentliche Idee: Was ich kurzfristig noch verkaufen kann, in den Lehrbüchern steht an der Stelle meistens „Vorräte“, aber wir verstehen das Prinzip, was dahintersteckt. Wenn also in Ihrer Prüfung eine Bilanz Ihnen serviert wird, und da steht im Umlaufvermögen, nicht im Anlagevermögen, Umlaufvermögen „Wertpapiere“ oder „Aktien“, dann nehmen Sie die mit rein.

Weil Sie die kurzfristig zu Geld machen können, ja. An dieser Stelle gibt es oft Verständnisprobleme, weil die Leute irgendwie so eine Vorstellung haben, es müsste alles völlig eindeutig zurechenbar sein. Und die kommen dann an mit einem Lehrbuch und sagen dann: „Hier steht aber doch ‚Vorräte‘. Und in der Lösung steht noch ‚Wertpapiere‘. Die haben da in der Lösung Wertpapiere reingenommen. Das verstehe ich jetzt nicht. Hier im Buch steht doch ‚Vorräte‘.“ – So geht das nicht. Sondern man muss die Idee dahinter verstehen. Ja, also das ist die Idee dahinter: Was kann ich kurzfristig noch zu Geld machen?

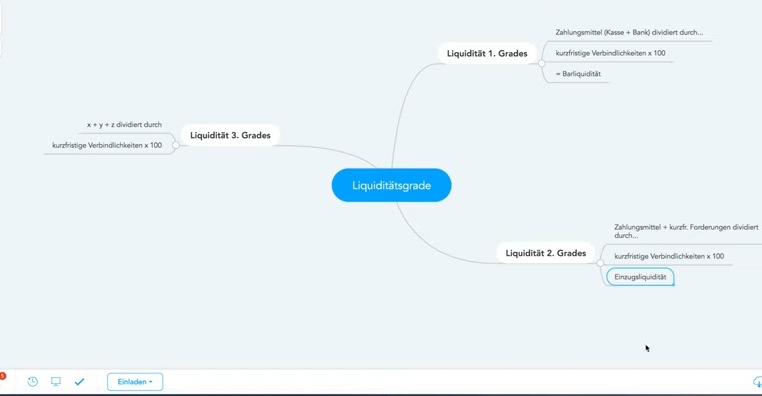

Dementsprechend heißt. L1 die Barliquidität. Die Barliquidität. L1 ist die Barliquidität. Finden Sie selten, aber ab und zu finden Sie das, auch in der Prüfung: „Berechnen Sie die Barliquidität“. L2 ist die Einzugsliquidität. Ja, klar warum: Sie überlegen: „Was kann ich jetzt kurzfristig noch einziehen?“ Kurzfristige Forderungen. Das ist das erste, was ein Unternehmer tut. Wenn er eine Rechnung kriegt und schaut auf sein Konto, „Mensch, keine Kohle da im Moment…“, überlegt er: „Von wem kriege ich denn noch Geld?“ Und dann schickt er eine Mahnung raus. Ja, kurzfristige Forderungen, Einzug „Was kann ich kurzfristig noch einziehen?“.

Und das dritte, L3, ist die Umsatzliquidität, das heißt: „Was kann ich kurzfristig noch umsetzen?“. Das ist die Idee hier – Vorräte: „Was kann ich kurzfristig noch verkaufen? Kann ich vielleicht eine Sonderaktion machen? Kann ich vielleicht eine Preisaktion machen?“ Oder irgendwie so was, um kurzfristig Geld reinzuholen.

")