I. Überblick über die Alarmzeichen

In Teil 1 unsere Serie über die S&P Beratungs- u. Vertriebsgesellschaft GmbH in Köln haben wir das negative aktivierte Eigenkapital betrachtet, in Teil 2 die Überbewerten der Aktiva. Gegenstand von Teil 3 war die Entwicklung des Verlustvortrages.

In diesem Teil betrachten wir die Rangrücktrittserklärung des Allein-Geschäftsführers Martin Schrader.

II. Rangrücktrittserklärung

Die Rangrücktrittserklärung lautet (Quelle: Bundesanzeiger):

Der Gesellschafter Martin Schrader ist mit seinen Forderungen, und zwar mit seinen Ansprüchen auf Rückzahlung der Hauptforderung, Nebenforderung, Zinsen und Tilgung, gegen die Gesellschaft im Rang hinter die Forderungen aller gegenwärtigen und künftigen Gläubiger der Gesellschaft zurückgetreten.

Was heißt das?

III. „Der Gesellschafter Martin Schrader….“

Bei dieser Gesellschaft handelt es sich also um ein Konstrukt, in dem Martin Schrader sowohl Gesellschafter, als auch Geschäftsführer ist. Ob es noch weitere Gesellschafter gibt, konnten wir den Veröffentlichungen im Bundesanzeiger nicht entnehmen.

IV. „…ist mit seinen Forderungen…“

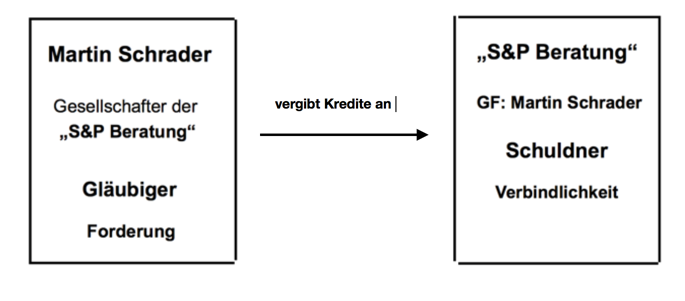

Aus diesem Satz folgt, dass Martin Schrader als Gesellschafter an die Gesellschaft, die er selber leitet, einen oder mehrere Kredite gegeben hat. Der Gesellschafter Martin Schrader hat also eine Forderung gegenüber seiner eigenen Gesellschaft. Die folgende Übersicht zeigt die Beziehung:

Der normale Vorgang ist, dass die „S&P Beratung“ die Kredite an ihn zurückzahlen muss. Hier kommt nun die Rangrücktrittserklärung ins Spiel.

V. …ist im Rang hinter alle anderen Forderungen zurückgetreten

Martin Schrader ist jedoch im Rang hinter die Forderungen aller gegenwärtigen und künftigen Gläubiger der Gesellschaft zurückgetreten. Das bedeutet, dass alle gegenwärtigen und auch alle zukünftigen Forderungen vorrangig befriedigt werden. Erst wenn alle diese Forderungen befriedigt sind, kann man schauen, ob man nun auch noch die Forderung von Martin Schrader ggü. seiner eigenen Gesellschaft befriedigen kann.

Dies wiederum bedeutet faktisch, dass Martin Schrader erklären musste, dass er auf sein Geld verzichtet.

VI. Warum eine Rangrücktrittserklärung?

Eine solche Erklärung gibt man nicht ohne Zwang ab, In der Regel enthält daher eine Rangrücktrittserklärung auch eine Begründung. Diese Begrün-dung lautet: „Zur Vermeidung einer Insolvenz oder Überschuldung….“

Warum diese Begründung hier nicht gegeben wird, war nicht zu ermitteln.

VII. Seit wann besteht diese Erklärung?

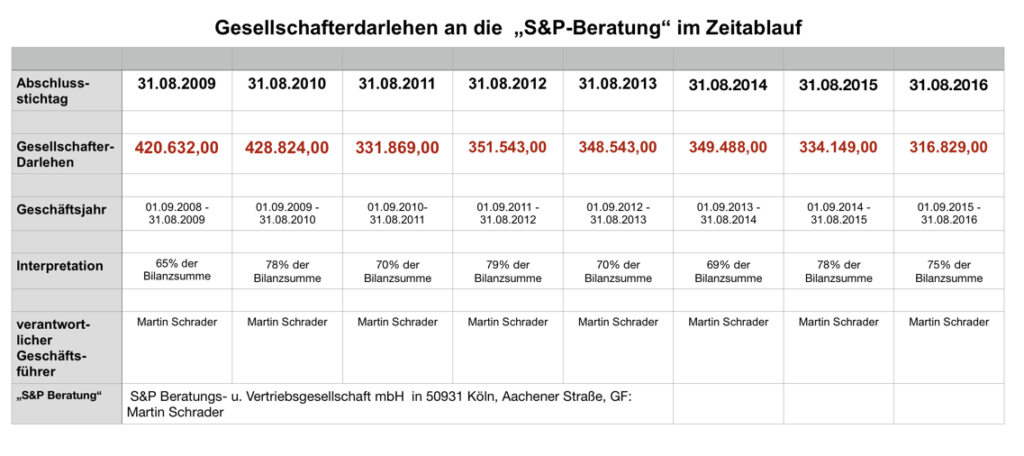

Die Rangrücktrittserklärung des Gesellschafters Martin Schrader ggü. der Schrader und Partner Beratungs- und Vertriebs GmbH in Köln taucht zum ersten Mal im Jahresabschluss am 31.08.2010 auf. Der Jahresfehlbetrag in diesem Jahr betrug 133.173,34 EUR (bei einer Bilanzsumme von rd. 553.000 EUR). In diesem Jahr finden wir auch den Verlustvortrag aus dem Vorjahr in Höhe von 81.122,45 EUR. Zu dieser Zeit begannen also auch die „Jahre der Verlustvorträge“ (siehe Teil 3).

VIII. Wie hoch sind die Forderungen?

Die folgende Übersicht zeigt den Stand der Gesellschafterdarlehen der „S&P Beratung“ im Zeitablauf:

Was sich aus den Zahlen unter bundesanzeiger.de jedoch nicht entnehmen lässt, ist, ob Martin Schrader der einzige Gesellschafter ist oder ob es noch andere Gesellschafter gibt, die Darlehen gewährt haben. Sollte dies der Fall sein, so muss weiterhin gefragt werden, warum nur Martin Schrader seinen Rangrücktritt erklärt hat.

Schauen wir dazu in die Insolvenzordnung (InsO), genauer in § 19 InsO:

IX. § 19 InsO: Überschuldung

(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2) Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich.

Forderungen auf Rückgewähr von Gesellschafterdarlehen oder aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen, für die gemäß § 39 Abs. 2 zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. 1 Nr. 1 bis 5 bezeichneten Forderungen vereinbart worden ist, sind nicht bei den Verbindlichkeiten nach Satz 1 zu berücksichtigen.

Daraus folgt: Es kommt ganz entscheidend darauf an, welchen Anteil Martin Schrader an den gewährten Darlehen hat. Gibt es noch andere Darlehen von anderen Gesellschaftern, so könnte – weil von diesen kein Rangrücktritt vorliegt – die Gesellschaft überschuldet sein.

Allein-Geschäftsführer in allen betrachteten Jahren war Martin Schrader.

Lesen Sie in Teil 5 dieser Serie:

GF Martin Schrader reicht seit Jahren die Jahresabschlüsse stark verspätet beim Bundesanzeiger ein.

Mehr zum Thema „S&P GmbH“ und „Martin Schrader“ in Köln:

Strafanzeige Martin Schrader wegen Bilanzbetrug

a) Bilanzfälschung des Geschäftsführers Martin Schrader?

S&P GmbH: Bilanzfälschung des Geschäftsführers Martin Schrader?

b) Alarmzeichen bei der S&P Beratungs- u. Vertriebs-GmbH, Köln

Teil 1, S&P GmbH, GF: Martin Schrader: negatives aktiviertes Eigenkapital

Teil 2, S&P GmbH, GF: Martin Schrader: Überbewertung der Aktiva

Teil 3, S&P GmbH, GF: Martin Schrader: Verlustvorträge über Jahre

Teil 4, S&P GmbH: Rangrücktrittserklärung von GF Martin Schrader

Teil 5, S&P GmbH, GF: Martin Schrader: Verspätetes Einreichen der Jahresabschlüsse

c) Internetauftritt der S&P Beratungs- u. Vertriebs GmbH

Teil 6, S&P GmbH, GF: Martin Schrader: Internet-Auftritt der S&P GmbH

d) Jahresabschlussanalyse der S&P Umweltsystemtechnik GmbH, Köln

S&P Umweltsystemtechnik GmbH, GF Martin Schrader: überschuldet

S&P Umweltsystemtechnik GmbH: katastrophale wirtschaftliche Lage

S&P Umweltsystemtechnik GmbH: negatives aktiviertes Eigenkapital

S&P Umweltsystemtechnik GmbH: verspätetes Einreichen der Jahresabschlüsse

e) Fortbestandsprognosen bei negativem Eigenkapital

Die S&P Umweltsystemtechnik GmbH des Martin Schrader: Gibt es eine Fortbestandsprognose?

Die „S&P Beratungs- u. Vertriebsgesellschaft“ des Martin Schrader: Fortbestandsprognose?

f) Archivbild von Geschäftsführer Martin Schrader, S&P GmbH

g) Martin Schrader: der böse Zauberer Schrapp

Martin Schrader ist der böse Zauberer Schrapp im Musical „Hexe Kotz“.

Hier ist sein Auftritt.

h) Quellen des Zahlenmaterials

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

2) S & P Umweltsystemtechnik mbH, HRB33218 KÖLN