Lernen ohne Leiden (Video Wiedergewinnungsfaktor, Betriebswirt/in IHK Beispiel)

Herzlich willkommen. Mein Name ist Marius Ebert, und wie versprochen schauen wir uns jetzt an in diesem Video ein Rechenbeispiel zum Wiedergewinnungsfaktor.

Formel und Rechenbeispiel (Video Wiedergewinnungsfaktor, Betriebswirt/in IHK Beispiel)

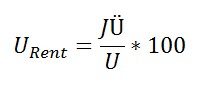

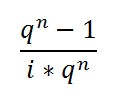

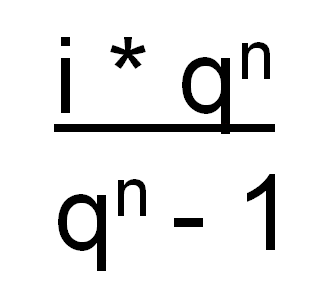

Wiedergewinnungsfaktor (WGF) – man nennt ihn auch Annuitätenfaktor, und er ist definiert als i mal q hoch n durch q hoch n minus 1.

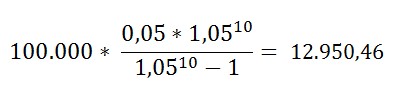

Und die Fragestellung des Wiedergewinnungsfaktors ist: Ich habe am Anfang, am Anfang heißt immer in der Investitionsrechnung t0, das ist der Zeitpunkt am Anfang, einen Betrag, vielleicht einen größeren Betrag und möchte gerne über eine bestimmte Laufzeit mir aus diesem Betrag, sagen wir über 5 Jahre, eine Rente zahlen, und ich möchte wissen, wie hoch ist diese Rente. Der Betrag ist also bekannt, die Rente ist unbekannt. Beim Rentenbarwertfaktor ist es genau umgekehrt: Da ist diese Rente bekannt und der Betrag heute unbekannt. Genau umgedrehte Fragestellung beim Rentenbarwertfaktor. Aber jetzt sind wir beim Wiedergewinnungsfaktor, und wir nehmen jetzt einfach mal an, unser Betrag in t0 sei 100.000 Euro in t0, und wir nehmen weiter an, i sei 5 Prozent Zinsen, demnach ist q 1,05, wie Sie ja aus den anderen Videos wissen, und die Laufzeit, über die wir diese Rente wollen, sei 10 Jahre, also n, die Zahl der Jahre sei 10.

So, dann nehmen wir unsere 100.000 Euro und multiplizieren mit dem Wiedergewinnungsfaktor, der in dem Fall lautet 0,05, das ist das i, i mal q hoch n, q ist 1,05 hoch 10, n ist 10, dividiert durch 1,05 hoch n, also 1,05 hoch 10 minus 1.

i * q hoch n durch q hoch n minus 1 – hier steht ein „Mal“, wobei man das auch weglassen kann, weil der Bruchstrich ja wie ein Mal zählt.

Und wenn wir das ausrechnen, ergibt sich ein jährlich gleich bleibender Betrag von jährlich 12.950,46 Euro. Ich kann also bei 5 Prozent Verzinsung aus den 100.000 Euro über 10 Jahre jedes Jahr eine Rente zahlen von 12.950,46 Euro bei völligem Kapitalverzehr, das heißt nach 10 Jahren ist das Geld, das man, also dieser eine Betrag, den man am Anfang hatte, aufgezehrt.

Das war’s.

Lernen ohne Leiden (Video Wiedergewinnungsfaktor, Betriebswirt/in IHK Beispiel)

Ausführliche Video-Coachings zu vielen Themen in der Betriebswirtschaftslehre, auch zu juristischen Themen und zu Themen „Wie bestehe ich eine Prüfung?“, „Wie gehe ich mit Prüfungsängsten um?“ finden Sie unter www.spasslerndenk-shop.de. Würd mich freuen, wenn Sie mal reinschauen.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert