Herzlich willkommen zu meinen kleinen Schulungsvideos. Mein Name ist Marius Ebert. Ich bin Experte für leichtes und schnelles Lernen, und heute geht es um die SWOT-Analyse.

Bedeutung des Anagramms (SWOT-Analyse)

SWOT —

S — strength, Stärken

W – weakness, Schwächen

O – opportunities, Gelegenheiten

T — threats, Bedrohungen

Also auf Deutsch Stärken – Schwächen – Chancen – Risiken.

Gemeinsamkeiten und Unterschiede der Begriffe (SWOT-Analyse)

Es geht also darum, für ein Unternehmen zunächst mal hier in der ersten Zeile die Stärken und die Schwächen und in der zweiten Zeile die Chancen (opportunities) und threads, die Bedrohungen, also die Risiken aufzuzeigen.

Was ist der Unterschied zwischen der ersten und der zweiten Zeile?

Stärken und Schwächen sind intern, und sie sind beeinflussbar.

Und opportunities und threads, also Chancen und Risiken, sind extern, und sie sind nicht beeinflussbar.

Also zum Beispiel die demoskopische Entwicklung, dass wir viele, viele alte Menschen haben werden schon in wenigen Jahren und wenige junge Menschen, das ist eine externe Entwicklung und für ein Unternehmen nicht beeinflussbar. Das kann ein Risiko sein, also threads, oder es kann eine Chance sein. Auf jeden Fall ist es extern und nicht beeinflussbar.

Wenn das Unternehmen einen schlecht geschulten Außendienst hat, dann ist das eine Schwäche, die ist intern und beeinflussbar, also auch veränderbar. Wenn das Unternehmen sehr, sehr viel Know-how akkumuliert hat, dann ist das eine interne Stärke, intern und beeinflussbar und damit ausbaubar.

Also das ist der Unterschied zwischen Stärken, Schwächen, Chancen und Risiken der SWOT-Analyse.

Hallo, herzlich willkommen. Mein Name ist Marius Ebert, und in diesem kleinen Schulungsvideo möchte ich die zwei Begriffe aus der Statistik klären, nämlich die beiden Begriffe deskriptiv und induktiv. Deskriptive Statistik und induktive Statistik.

Begriffsklärung (Statistik, deskriptive u. induktive)

Deskriptive Statistik ist „beschreibende“ Statistik – beschreibende Statistik. Beschreibende Statistik bedeutet, dass man dort Säulendiagramme konstruiert, Zahlen also umsetzt in Visualisierungen, oder Tortendiagramme kreiert, also Zustände beschreiben, in Zahlen erfassen und visualisieren, das ist die Aufgabe der deskriptiven Statistik.

Die induktive Statistik ist die „schließende“ Statistik, das heißt hier nimmt man sich das Zahlenmaterial vor aus der deskriptiven Statistik und interpretiert. Interpretation ist also das, was aus deskriptiver Statistik induktive Statistik werden lässt. „Schließen“ bedeutet also: Aus den Visualisierungen, aus den Zahlen bestimmte Schlüsse ziehen.

Wenn Sie mehr wollen, schauen Sie unter www.spasslerndenk-shop.de. Hier entstehen Video-Coachings, die Ihnen das Lernen erheblich erleichtern können. Sie können Ihre Lernzeit dramatisch verkürzen nach miener Einschätzung. Schauen Sie unter www.spasslerndenk-shop.de.

Willkommen zurück. Mein Name ist Marius Ebert. Wir sind dabei, im Rahmen des Projektmanagements verschiedene Aspekte zu betrachten, und zwar hier geht es um die Quantitative Personalplanung.

Quantitative Personalplanung bedeutet, die richtige Menge, und wir haben gesehen: Hier gibt es zwei Ansatzpunkte:

einmal Schätzverfahren, das bedeutet: Man vertraut auf sein Bauchgefühl, auf seine Intuition,

und das oder die Rechenverfahren, die wir uns in diesem Video etwas genauer anschauen.

Zwei Rechenverfahren (Quantitative Personalplanung im Projekt)

Da gibt es nämlich zwei: Einmal gibt es das Umrechnungsverfahren, und es gibt das Hochrechnungsverfahren.

Umrechnungsverfahren bedeutet: Man schaut auf ein ähnliches Projekt, ich nenne es mal P*, und hier ist unser Projekt P, das im Moment aktuell ist, und dieses Projekt P* wird nun umgerechnet. Die Erfahrung, der Personalbedarf von P* wird umgerechnet. Man nennt das eine Analogie. Ja – „Dieses Projekt P* ist doch so ähnlich wie das Projekt P. Wie viel Leute haben wir denn da gebraucht? Aha, ok. Dann werden wir hier so und so viel brauchen…“ Das ist eine Analogie, eine Ähnlichkeitsfindung.

Hochrechnung bedeutet: Ein Projekt hat mehrere Teilschritte, und bei diesem Teilschritt ist der Personalbedarf genau bekannt, weil wir hier Erfahrungswerte aus der Vergangenheit haben, und jetzt rechnet man hoch und sagt: „Die anderen drei Teilschritte sind so ähnlich. Hier brauchen wir drei Leute, insgesamt haben wir vier Teilschritte, also vier mal drei — wir brauchen zwölf Leute.“ Das wäre hochrechnen. Ein Teilschritt, die Erkenntnisse eines Teilschrittes werden hochgerechnet.

Temp Award 2. Offener Brief an Professor Dr. Jörg Knoblauch, Geschäftsführer Tempus Consulting GmbH

Sehr geehrter Herr Professor Jörg Knoblauch,

danke für Ihre Mail vom 12.11.2014.

Für die redaktionelle Behandlung dieses Themas in meinem Internet-Blog ergeben sich noch folgende Fragen (Punkte a) – d)):

Sie schreiben gleich im ersten Satz Ihrer Mail: „Wir haben die Umsätze geprüft“. Das heißt also, Sie haben die Zahlen gekannt. Sie haben um die tatsächliche ökonomische Situation der Nabenhauer Verpackungen gewusst, als Sie den Temp Award 2010 vergeben haben.

a) Wie kommen Sie dann dazu, einen über 6 Jahre kumulierten Verlust von – 106.000 EUR zu bezeichnen mit den Worten…

Professor Jörg Knoblauch: „Mit unglaublichem Tempo hat Robert Nabenhauer sein Unternehmen in den letzten sechs Jahren nach vorne katapultiert.“

Wie ist so ein Satz möglich aufgrund von Zahlen, die Sie und die Jury vor der Verleihung des Temp Award 2010 geprüft haben?

b) Wie kommen Sie dazu, angesichts eines Ihnen vorliegenden Gewinns von 37.700 EUR im relevanten Jahr 2007 zu erklären….

Professor Jörg Knoblauch: „… und erzielte nur fünf Jahre später einen Umsatz von mehr als 12,5 Mio EUR.“

Wie ist dies möglich, angesichts der Tatsache, dass Ihnen bewusst ist, dass es sich hier eben nicht um einen Produktionsbetrieb mit hohen Abschreibungen, sondern um eine Agentur handelte. Sie schreiben nämlich im zweiten Satz Ihrer Mail:

„Das war ja damals keine Produktionsfirma, sondern eine Handelsvertretung.“

c) Die Laudatio, aus der die Sätze unter a) und b) stammen, ist weiterhin online. Ebenso das „Video mit dem Preisträger Robert Nabenhauer“. Ihnen ist klar, dass Sie damit quantitativer und qualitativer Verstärker von grotesken und dreisten Lügen sind?

d) Was wusste Professor Lothar Seiwert, der den Preis ja überreicht hat, vom obigen Sachverhalt?

Mit freundlichen Grüßen

Dr. Marius Ebert

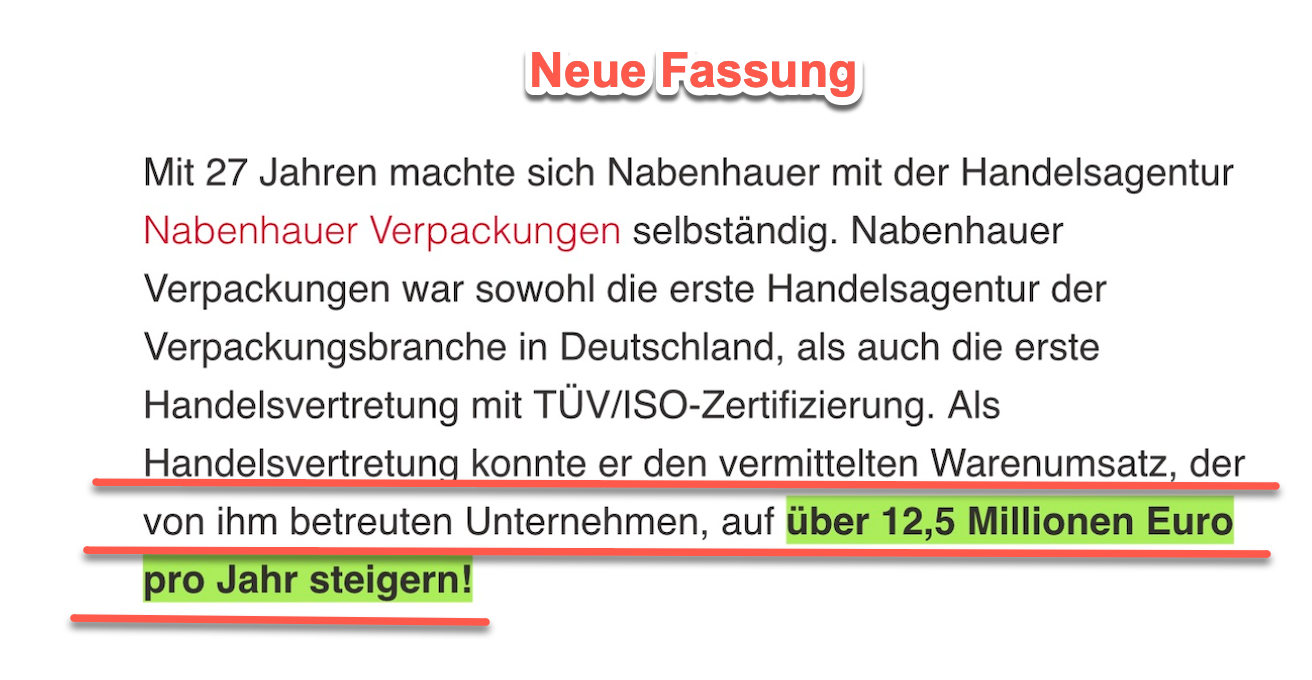

Nabenhauer korrigiert Umsatzlüge, Nachtrag Juni 2023

Nach mehr als 10 Jahren Umsatzlüge korrigiert Robert Nabenhauer im Juni 2023 seine 12,5 Mio-EURO Umsatzlüge und ersetzt sie durch eine absurde Aussage. Hier die neue Fassung:

VII. Nabenhauer, Robert: Quellen für offizielle Zahlen

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann “Nabenhauer Verpackungen” in das Suchfenster als Suchbegriff eingeben und “Rechnungslegung/Finanzberichte” auswählen.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbHexistiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die “Robert Nabenhauer Consulting” als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

VIII. Robert Nabenhauer: Umgang mit dem Kunden (eine Fallstudie)

Hallo, mein Name ist Marius Ebert, und wie immer in meinen kleinen Videos möchte ich auch heute wieder einen Begriff klären, und zwar den Begriff des Qualitätsmanagementsystems, QMS abgekürzt, Qualitätsmanagementsystem.

4 Grundelemente (Qualitätsmanagementsystem)

Ein Qualitätsmanagementsystem ist natürlich eine individuelle Sache, das heißt je nach Firma ein bisschen anders, aber es gibt drei beziehungsweise, wie wir gleich sehen werden, vier Grundelemente, die Sie immer finden.

Das erste ist die Qualitätsplanung,

das zweite ist die Qualitätsprüfung,

und das dritte ist die Qualitätssteuerung.

Was bedeutet das?

Qualitätsplanung bedeutet: Soll-Größen vorgeben,

Qualitätsprüfung bedeutet: Soll und Ist vergleichen,

und Qualitätssteuerung bedeutet dann die entsprechende Korrektur, wenn das Ist vom definierten Soll abweicht.

Und jetzt gibt es noch ein viertes Element, das wir sozusagen als Basis sehen können, sozusagen unterstützend, begleitend oder auch einrahmend, und zwar ist das die Qualitätsförderung. Denn die Mitarbeiter, die die Soll-Größen vorgeben beziehungsweise den Soll-Ist-Vergleich machen, müssen sich natürlich weiterbilden, weil die Anforderungen steigen und sich auch ändern. Qualitätsförderung ist also mit anderen Worten Schulung.

Ja, das war’s zum Qualitätsmanagementsystem. Ich hoffe, den Begriff ein bisschen geklärt zu haben.

.jpg)