Kalkulatorische Wagnisse, Zusatz oder Anderskosten

Schreibe eine Antwort

Herzlich willkommen. Mein Name ist Marius Ebert, und heute geht es um die Frage „Was ist Marketing?“.

Und was wir machen üblicherweise in unseren normalen Lehrmethoden ist, dass wir die Menschen gleich mit Details uns Inhalten vollstopfen, ohne ihnen eine Struktur zu vermitteln. Und genau das, also das Vermitteln der Struktur, ist das, was ich tun werde in dem folgenden kleinen Video. Das ist die Struktur von Wissen generell. Wissen hat immer einen Ausgangspunkt, eine Wurzel, eine Grundfrage, um die es geht, einen Grundgedanken, und entwickelt sich dann weiter nach oben in die Details, wobei es nach oben offen ist, das heißt: Es kann hier oben immer noch mehr Detailwissen hinzukommen, und es wird hier oben immer mehr. Je weiter wir nach unten gehen, desto einfacher – achten Sie mal auf das Wort – ein-fach, hier haben wir ein Fach. Hier haben wir dann weiter oben mehrere Fächer, wie Sie gleich sehen werden. Also das ist die Idee.

Also gehen wir an die Wurzel des Ganzen und fragen uns: „Was ist Marketing? Was ist der Grundgedanke?“ Und eine einfache Antwort, eine einfache Antwort, noch nicht eine Detailantwort, heißt: Marketing ist Denken im Kopf des Kunden. Denken im Kopf des Kunden. Oder, wie die Amerikaner es sagen: Think in the head and feel – das gefällt mir noch besser – and feel in the heart. Also sich in den anderen hineindenken, aber noch kraftvoller ist, sich in den anderen hineinzufühlen. Marketing ist also die Kunst, die Welt durch die Augen und durch die Gefühle des anderen zu sehen.

Dann haben wir zumindest hier in Deutschland ein Fach, das können wir nennen „theoretische Grundbedingungen“, und hier geht es um Denken in Modellen. Ein Modell ist ein vereinfachtes Abbild der Realität, und das finden wir im Marketing sehr häufig, dass wir auch hier unser Denken, Denken im Kopf des Kunden, an Modellen trainieren und üben, zum Beispiel das Lebenszyklusmodell oder das Portfoliomodell, um hier schon mal Beispiele zu nennen.

Dann kommt eine Ebene, die nenne ich persönlich die „Geheimnisse“, also hier ist der Grundgedanke, hier ist die Theorie, und hier sind die Geheimnisse im Marketing. Ich nenne das die Ebene der Geheimnisse, weil man so etwas wieder vor allem intuitiv erspüren kann. Feel in the heart, und hier geht es um Segmentierung und Positionierung – Positionierung; Segmentierung und Positionierung gehören zusammen. Was ist das?

Dann kommt die Ebene der Strategie. Das ist sozusagen das Steuerrad, ja, wenn wir uns vorstellen, wir stehen auf einem Schiff und steuern dieses Schiff mit Hilfe eines Steuerrades, dann ist das hier die Ebene unseres Steuerrades. Es ist die Frage „Wo will ich hin und wie erreiche ich das?“ Das ist also die Frage der Strategie – Wo will ich hin, und wie erreiche ich das? Also wir stehen an Bord des Schiffes, steuern das Schiff. Wir stehen auf der Kommandobrücke sozusagen. Das ist die Frage der Strategie. Eine sehr grundsätzliche Frage, eine Frage, die die Geschäftsführung beantworten muss – Wo geht die Reise hin?

Und wenn man diese Frage ermittelt hat, dann kommt als nächstes die Marketingforschung. Marketingforschung ermittelt mir nun auf dem Weg zu meinem Ziel immer wieder Informationen. Erst muss ich festlegen, wo will ich hin, und dann fahre ich mit dem Schiff los und bekomme über mein Radar, über mein Tiefenmesser, über viele Messinstrumente bekomme ich Informationen. Marketingforschung ist also das Instrument, mit dem ich meine Reise mache. Das geht auch über in Controlling, ja, Marketingforschung hat im Marketing auch zu tun mit Controlling, denn Controlling heißt ja Steuern. Und die Marketingforschung hat einen Helfer, und das ist die Statistik. Die Statistik liefert uns Zahlenmaterial und bereitet auch dieses Zahlenmaterial auf in Tortendiagrammen und Balkendiagrammen und so weiter.

Und dann kommt die Ebene der Instrumente. Jetzt kommen die berhmten vier Marketinginstrumente, nämlich die vier Ps:

Also das erste product, die Produktpolitik, Produkt- und Dienstleistungspolitik sagen wir natürlich aus Gründen der Vollständigkeit, die Preispolitik, hier ist es ganz einfach Product.

Price, hier Distribution ist die Frage „Wie kommt das Produkt zum Kunden?“. Also es geht um Logistik und auch um die Frage „Wie komme ich eigentlich in die Plätze im Regal des Händlers?“.

Distributionspolitik, place – „Wie komme ich zum Verkaufsort?“.

Und promotion ist die Kommunikationspolitik, das heißt ich verbreite Informationen über mein Unternehmen und mein Produkt. Das ist Werbung, aber auch Public Relations, Product Placement, hier gibt es also, wenn wir in die Details gehen, gibt es hier weitere Unterinstrumente sozusagen. Wir können ja immer weiter in die Details gehen. Aber der Grundgedanke ist Promotion, also Kommunikationspolitik.

Und die Produktpolitik, Produkt- und Dienstleistungspolitik, wie wir komplett eigentlich sagen müssen, aber das lasse ich eben halt mal weg, weil es so umständlich ist, ist das Herzstück im Marketing, wobei hier ein Fehler gemacht wurde. Das hier Produktpolitik zu nennen ist ein Fehler, denn wir wollen ja „think in the head and feel in the heart“, also im Kopf des Kunden denken und uns in ihn hineinfühlen, und da geht es nicht um die Produkte, sondern es geht um die Bedürfnisse. Man merke sich den einen Satz: „Der Kunde will keinen Bohrer, sondern er braucht Löcher“. Bohrer ist das Produkt, Löcher ist das Bedürfnis. Und wir müssen viel mehr an die Bedürfnisse denken als an die Produkte. Das heißt, Menschen, die sich definieren über die Produkte, haben im Grunde Marketing nicht verstanden. Wenn jemand sagt „Ich verkaufe Autos“, dann ist das produktorientiertes Denken. In Wirklichkeit müsste er sagen „Ich verkaufe individuelle Mobilität“. Denn es wird der Tag kommen, da werden wir ein anderes Medium benutzen als das Auto, genauso wie das Auto die Pferdekutsche ersetzt hat, das war nämlich vorher das Produkt, was zum Bedürfnis „individuelle Mobilität“ passte, die Pferdekutsche, dann kam das Auto, die Pferdekutschenhersteller konnten zumachen, genauso wird es irgendwann vielleicht kleine Hubschrauber geben oder kleine Raumfähren oder was immer es da in Zukunft noch geben wird, mit dem wir das Bedürfnis nach individueller Mobilität befriedigen. Merke: Der Kunde kauft keinen Bohrer, er will Löcher.

Das war’s.

Vielen Dank. Mein Name ist Marius Ebert.

© Dr. Marius Ebert

Hallo, willkommen zurück. Es geht weiter mit der Plankostenrechnung. Nachdem wir in den ersten Videos uns das Ganze zeichnerisch angeschaut haben, schauen wir uns das jetzt rechnerisch an.

Wir haben immer die Beziehungen zwischen einer bestimmten Auslastung t und bestimmten Kosten, in dem Fall schauen wir jetzt zunächst mal an die Kurve der verrechneten Plankosten, und zwar steigen wir immer ein in die Aufgabe bei unserer Planbeschäftigung, und wir nennen sie der Einfachheit halber x statt t, weil das sonst irgendwie ein bisschen verwirrend ist, weil wir immer gewohnt sind, Kostenfunktionen mit x aufzustellen statt mit t. Die Planbeschäftigung sei 200 Stunden. Dieser Planbeschäftigung ist zugeordnet ein bestimmter Gesamtkostenwert, der in der Aufgabe auch oft so angegeben ist schon – Gesamtkostenwert, sagen wir: 2.000 Euro Gesamtkosten. Dann ergibt sich diese Kurve, die Kurve der verrechneten Plankosten Kverrechnet, und diese Kurve wird beschrieben durch die Funktionsvorschrift 10 mal x oder alternativ t:

Kverr=10*x

Wo kommen diese 10 her? Die 10 sind 2.000 – dieser Wert hier (in den Gesamtkosten), dividiert durch 200 – das ist dieser Wert hier (in der Planbeschäftigung), das sind 10 Euro pro Stunde. Das ist die Steigung dieser Kurve hier (Kurve der verrechneten Plankosten, Kverr).

Das heißt: Wenn ich jetzt zum Beispiel 100 einsetze, dann erhalte ich hier den Wert 100*10=1.000. Wenn ich 110 einsetze, erhalte ich 110*10=1.100. Das heißt: Wenn ich diese Funktionsvorschrift habe hier, dann kann ich jeden Punkt hier, jeden Punkt hier auf dieser Kurve in Zahlen ausdrücken. Und dann kann ich auch Abstände berechnen, wie ich es in den vorherigen Videos gezeigt habe, wenn man verstanden hat, dass mit dieser Funktionsvorschrift jeder Punkt auf dieser Kurve zahlenmäßig zu berechnen ist.

Im nächsten Video schauen wir uns dann an, wie wir die Sollkostenkurve, also diese Kurve hier, wie wir die berechnen.

Mein Name ist Marius Ebert.

Schauen Sie für meine Lernhilfen unter www.spasslerndenk-shop.de.

Dankeschön.

© Dr. Marius Ebert

Bezug: Temp Award an Robert Nabenhauer

Sehr geehrter Herr Professor Dr. Jörg Knoblauch,

danke fur Ihre E-Mail vom 21.11.2014.

Fur mich als Außenstehenden ergeben sich mehrere denkbare Szenarien bei der Verleihung des Temp Award an Robert Nabenhauer:

Szenario I: Sie, Herr Professor Jörg Knoblauch und die übrigen Jury-Mitglieder sind bei der Verleihung des Temp Award getäuscht worden. Die Lügen des Herrn Nabenhauer wurden kritiklos nachgeplappert und man hat diese Lügen unwissentlich viereinhalb Jahre lang durch Darstellung auf der eigenen Internetseite und durch ein Video qualitativ und quantitativ verstärkt. Der – lt. Wikipedia – „bekennende Christ“ Professor Dr. Jörg Knoblauch hat in seiner Mail vom 12.11.2014 gelogen als er sagte, dass man die Umsätze vor der Verleihung des Temp Award an Nabenhauer geprüft habe.

Konsequenz: Der Temp-Award ist nichts wert. Man kann ihn sich durch Lügen und Täuschungen erschleichen, die so plump sind, dass sie ein BWL-Student des zweiten Semesters leicht hätte erkennen können.

Szenario II: Herr Professor Jörg Knoblauch hat die Wahrheit gesagt, die Umsätze wurden geprüft und man hat von den falschen Zahlen gewusst. Dann hat man 4,5 Jahre lang die Lügen des Herrn Nabenhauer willentlich und bewusst durch ein Video und eine Internetseite verbreitet. Sie sind bis heute online. Man hat sich gemein gemacht mit Jemandem, der gezielt und mit hoher krimineller Energie grotesk falsche Zahlen über seinen angeblichen unternehmerischen Erfolg verbreitet und verbreiten lässt.

Konsequenz: der Temp Award ist nichts wert.

Noch ein drittes Szenario kann hypothetisch entworfen werden:

Szenario III: Herr Professor Jörg Knoblauch hat die Wahrheit gesagt, die Jury hat die Umsätze geprüft, aber nichts bemerkt. Man hat also so fahrlässig geprüft, dass man die grotesken Umsatzlügen des Herrn Nabenhauer nicht bemerkt hat. Man hat auch darauf verzichtet, sich eine Gewinn- und Verlustrechnung vorlegen zu lassen.

Konsequenz: wie Szenario I, der Temp-Award ist nichts wert.

Was folgt daraus?

Das Grundthema von Szenario I ist Peinlichkeit; das Grundthema von Szenario II ist kriminelle Mittäterschaft, das Grundthema von Szenario III ist grobe Fahrlässigkeit.

Ich persönlich halte Szenario I für das richtige. Warum? Nun, weil sich das Grundthema der Peinlichkeit fortsetzt. Es ist das immer gleiche peinliche dreistufige Ritual, das man beobachten kann, wenn ein Skandal an die Oberfläche kommt:

Stufe eins: dies ist die Stufe des Abstreitens und des Beschwichtigens. Man versucht, mit ein paar lapidaren Äußerungen und Ausführungen, die völlig am Thema vorbeigehen, ruhig zu stellen und unter den Teppich zu kehren (Ihre Mail vom 12.11.2014).

Stufe zwei: dies ist die Stufe der scheibchenweise Kompromisse, in der wir uns gerade befinden. Man macht ein kleines Zugeständnis und hofft dabei, dass dann endlich Ruhe ist und man die Konsequenzen, die zu ziehen sind, nicht ziehen muss (Ihre Mail vom 21.11.2014).

Stufe drei: dies ist die Stufe, in der einem der ganze Vorfall so richtig um die Ohren fliegt und man sieht, dass man dies Alles hätte vermeiden können, hätte man nur sofort seinen Fehler eingestanden und korrigiert.

Es gibt, sehr geehrter Herr Professor Knoblauch – aus meiner Sicht nur eine einzige Konsequenz, die zu ziehen ist, und – mit Verlaub gesagt – schon nach meinem ersten Brief vom 28.10. 2014 hätte gezogen werden müssen: Sie müssen Robert Nabenhauer den Temp-Award 2010 aberkennen, sich den Fehler eingestehen, und in Zukunft besser hinschauen.

Zu schämen brauchen Sie sich nicht. Das übernehme ich für Sie…..

Bitte sagen Sie mir bis zum 03.12.2014, wie Sie nun verfahren wollen.

Mit freundlichen Grüßen

(Dr. Marius Ebert)

Ergänzung

Kurze Zeit später liegt mir eine Email von Robert Nabenhauer vor, die möglicherweise eine Erklärung insbesondere dafür bietet, dass die Umsatzlüge des Robert Nabenhauer auf der Laudatio-Seite für den Temp-Award der Tempus-Akademie weiter online ist, ebenso, wie das oben angesprochene Video.

Robert Nabenhauer preist in seiner Email ein Produkt des Professor Jörg Knoblauch an. Es kann hier fest davon ausgegangen werden, dass Robert Nabenhauer ein so genannter Affiliate-Partner des Professor Jörg Knoblauch ist, also beim Verkauf über den Link seiner Email eine Provision zugewiesen bekommt. Weiter unten in seiner Mail weist Robert Nabenhauer dann noch auf den Temp-Award 2010 hin, den er von Professor Jörg Knoblauch erhalten hat.

Neben dieser “wirtschaftlichen Verbindung” besteht aber noch ein weiterer Zusammenhang. Beide, sowohl Robert Nabenhauer, wie auch Professor Jörg Knoblauch sagen, dass sie sich für mehr Ehrlichkeit im Geschäftsleben einsetzen wollen…

Bildnachweis: Fotolia

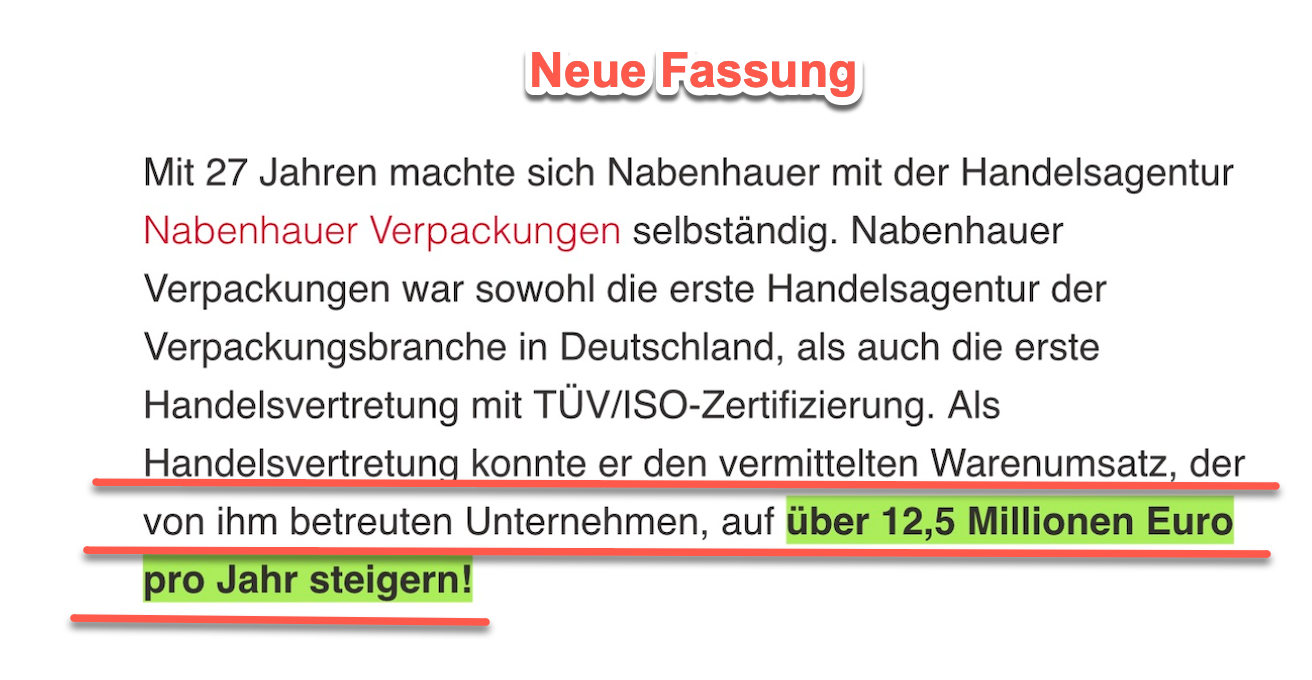

Nach mehr als 10 Jahren Umsatzlüge korrigiert Robert Nabenhauer im Juni 2023 seine 12,5 Mio-EURO Umsatzlüge und ersetzt sie durch eine absurde Aussage. Hier die neue Fassung:

Mehr dazu hier:

Internet-Münchhausen Robert Nabenhauer ersetzt Umsatzlüge durch absurde Aussage

Mehr zum Thema “Robert Nabenhauer”:

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann “Nabenhauer Verpackungen” in das Suchfenster als Suchbegriff eingeben und “Rechnungslegung/Finanzberichte” auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man “Nabenhauer” in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die “Robert Nabenhauer Consulting” als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas HeinleinSebastian Czypionka

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahler der Blogger/Youtuber, die nichts gemacht haben: 4

Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Zahl der Blogger/Youtuber, die später ihren Beitrag gelöscht haben: 6

Davon Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Namen der übriggebliebenen youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Jörg Knoblauch

Willkommen zurück. Mein Name ist Marius Ebert, und es geht weiter mit unserem Thema Plankostenrechung. Jetzt schauen wir uns mal an, wie wir die Abweichungen berechnen, die Verbrauchs- und de Beschäftigungsabweichung. In diesem Video geht es erst mal um die Berechnung der Verbrauchsabweichung.

Wir steigen ein bei unserem Planauslastungswert, sagen wir mal 200 Stunden, und wir rechnen dem zu einen bestimmten Gesamtkostenwert, sagen wir mal 2.000 Euro, so dass wir einen Plankostenkostenverrechnungssatz haben von 2.000 durch 200 gleich 10 Euro die Stunde. Diesen Stundensatz proportionalisieren wir, tun also so, als seien es 10 Euro pro Stunde, und kriegen unsere Kverrechnet -Kurve, die beschrieben wird durch 10, das sind diese 10 (Euro pro Stunde) mal, wenn wir hier die Variable x verwenden, was üblich ist, eigentlich schreibt man hier t, aber wir nehmen jetzt mal x, weil das einfach häufiger ist, 10 mal x, dann kann ich für jeden Wert hier unten diesen Wert hier oben einrechnen, ausrechnen, indem ich den x-Wert hier einsetze in diese Kurve. Das ist meine Funktionsvorschrift 10 mal x. Das heißt: Wenn ich 100 Stunden habe, habe ich entsprechend 1.000 Euro an Kosten.

Die zweite Kurve ist die Fixkostenkurve. Wir tragen hier (auf der Ordinate) die Fixkosten ab, KFix, und ermitteln die Sollkostenkurve. Die Sollkostenkurve gehorcht der Funktionsvorschrift Ksoll = KFix + kv*x, das heißt ich habe hier Fixkosten von sagen wir 1.000 Euro, und ich habe eine bestimmte Steigung der Sollkostenkurve, sagen wir, es ist nicht 10 Euro, sondern es ist 5 Euro, dann lautet meine KSoll-Kurve lautet 1.000+5*x. Und diese beiden Funktionsvorschriften sind extrem wichtig, um die Verbrauchsabweichung zu berechnen.

Also: Hier (auf der Abszisse) sind meine geplanten Stunden, 200 Stunden, hier sind meine geplanten Kosten von 2.000, diese 2.000 Euro sind 10 Euro pro Stunde, beziehungsweise die Sollkostenkurve ist, na, schreiben wir erst mal Kverrechnet hier hin, Kverrechnet ist gleich 10*x, Steigung dieser Kurve ist 10, und diese Kurve (die Sollkostenkurve) ist Ksoll=1.000+5*x.

So, und jetzt muss die Verbrauchsabweichung berechnet werden. Nehmen wir an, wir haben anstatt 200 Stunden von mir aus nur 100 Stunden Auslastung gehabt, und die Ist-Kosten liegen hier, das ist ein Euro-Wert, den ich vorgegeben bekomme in der Aufgabe, da steht „Die Ist-Kosten betragen so und so viel tausend Euro“, und jetzt muss ich, wie ich das in den anderen Videos schon gezeigt habe. Diese Strecke hier berechnen. Das heißt: Ich brauche jetzt diesen Punkt hier, den Punkt hier habe ich, das ist ein Zahlenwert in Euro, und diesen Punkt berechne ich. Wie berechne ich den? Indem ich meine 100, meine Ist-Beschäftigung, hier (in die Ksollkosten-Funktionsvorschrift) einsetze. Dann steht da: Ksoll(100) ist tausend plus 5 mal 100, ist 1.500.

So, wenn jetzt meine Ist-Kosten 1.800 sind, dann rechne ich 1.800 minus 1.500, dann habe ich meine Verbrauchsabweichung, und die ist 300 Euro.

Das heißt, wenn man es zeichnerisch kann und wenn man verstanden hat, was diese Funktionsvorschriften machen, kann man jeden Punkt hier ausrechnen, und dann kann man auch diese Abweichung hier berechnen.

Berechnen wir noch die Beschäftigingsabweichung. Dieser Wert ist 1.500, diesen Wert muss ich berechnen, indem ich die 100 hier einsetze, das ist 10 mal 100, ist 1.000, also ist der Wert hier 1.000, und meine Beschäftigungsabweichung ist entsprechend 500 gleich B gleich Beschäftigungsabweichung.

300 ist also die Verbrauchsabweichung, und 500 ist die Beschäftigungsabweichung.

So einfach ist das, wenn man die Bilder verstanden hat, die Funktionsvorschriften hier mathematisch formulieren kann, dann kann man jeden Punkt auf dieser Kurve berechnen und die Abstände ganz leicht ermitteln.

Mein Name ist Marius Ebert.

Vielen Dank.

Ach so: Schauen Sie mal unter www.spasslerndenk-shop.de.

© Dr. Marius Ebert

Hallo und herzlich willkommen. Mein Name ist Marius Ebert, und in diesem Video möchte ich einen Begriff klären aus der Plankostenrechnung, und zwar den Begriff Variator. Wie gesagt, er gehört in die Plankostenrechnung.

Und was ist Variator? Und zunächst mal ist Variator ein Bruchstrich, und hier (hinter dem Bruchstrich) steht * 10. Hier steht nicht 100, sondern 10. Und zwar stehen hier (im Zähler, über dem Bruchstrich) die variablen Kosten, und hier (im Nenner, unter dem Bruchstrich) stehen die Gesamtkosten.

Der Variator zeigt also den Anteil der variablen Kosten an den Gesamtkosten. Der Variator ist also nichts anderes als eine Quote: Im Zähler steht die Teilmasse, im Nenner steht die Gesamtmasse.

Und wenn zum Beispiel der Variator 6 ist, dann bedeutet das „60 Prozent der Gesamtkosten gleich variable Kosten“.

Ja, das war’s schon wieder.

Schauen Sie in meinen Shop www.spasslerndenk-shop.de. Dort finden Sie viele, viele weitere Lernhilfen, Lösungen für Aufgaben, Dinge, die Ihnen Ihr Studium oder Ihre berufliche Fortbildung erleichtern können, was Betriebswirtschaftslehre und Jura angeht, auch leichteres und schnelleres Lernen.

Mein Name ist Marius Ebert.

Dankeschön.

© Dr. Marius Ebert