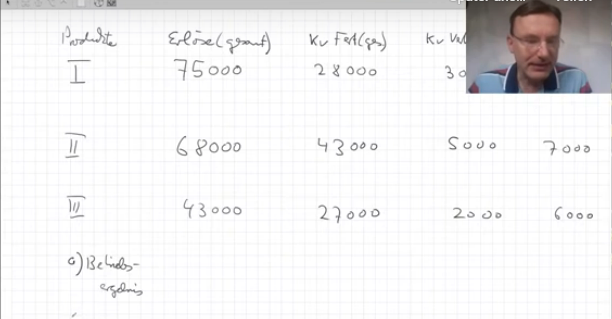

Hallo. Mein Name ist Marius Ebert. Wir sind mitten in einer kleinen Videoserie, in der es um Rechenaufgaben geht, vor allem für den Wirtschaftsfachwirt/in, aber durchaus auch für andere Fortbildungen. Zunächst einmal gilt es nun hier, die Daten zu verarbeiten. Wir haben hier drei Produkte, und hier haben wir zunächst einmal die Erlöse, und zwar die Erlöse gesamt. Das heißt: Der Preis pro Produkt ist bereits mit der verkauften Menge multipliziert. Also mit anderen Worten: Der Umsatz oder der Erlös, Preis mal Menge. Das ist bei Produkt I sind das 75.000 Euro, bei Produkt II sind es 68.000 Euro, und bei Produkt III sind es 43.000 Euro.

Und nun kommen, wie immer bei der Deckungsbeitragsrechnung, die variablen Kosten. Und zwar haben wir hier eine Besonderheit: Die variablen Kosten sind aufgespalten, und zwar nach variablen Kosten der Fertigung, wieder gesamt, also Menge mal variable Kosten pro Stück, bereits multipliziert, dann in der nächsten Spalte die variablen Kosten Vertrieb und die variablen Kosten der Verwaltung, was ein bisschen ungewöhnlich ist, variable Kosten der Verwaltung – jeweils gesamt. Also überall in dieser Tabelle, die jetzt hier gerade entsteht, die Gesamtkosten, immer mit den Mengen multipliziert. Variable Kosten der Fertigung bei Produkt I 28.000, variable Kosten Vertrieb 3.000, variable Kosten Verwaltung 8.000. Bei Produkt II 43.000 variable Kosten der Fertigung, 5.000 variable Kosten Vertrieb gesamt, und 7.000 variable Kosten der Verwaltung. Und dann haben wir hier noch 27.000 für Produkt III, 2.000 als variable Kosten des Vertriebs und 6.000 variable Kosten der Verwaltung.

Das sind unsere Zahlen. Und jetzt kommt die Handlungsaufforderung a), und die lautet: Wir sollen das Betriebsergebnis ermitteln. Jetzt brauchen wir hierfür allerdings noch eine Angabe, nämlich die Fixkosten, denn die Berechnung des Betriebsergebnisses erfolgt, indem man berechnet: die Deckungsbeiträge aufaddiert, also Deckungsbeitrag Produkt I, Produkt II, Produkt III, minus die fixen Kosten. Berechnen wir zunächst die Deckungsbeiträge. Jetzt können wir hier sehr schön spaltenweise aufaddieren. Das heißt: Hier haben wir dann die Summe der Erlöse, hier haben weil die Summe der Fertigungskosten, die Summe der Vertriebskosten, die Summe der Verwaltungskosten. Das bietet sich an, das führt am schnellsten zum Ziel.

Wenn wir nun also zunächst einmal spaltenweise aufaddieren hier: 75.000 plus 68.000 plus 43.000, dann kommen wir auf 186.000.

Das ist die Summe der Erlöse – alle drei Produkte aufaddiert.

Dann die Gesamtsumme der variablen Fertigungskosten: 28.000 plus 2.000 plus 27.000 sind 98.000.

Summe der variablen Vertriebskosten sind 10.000.

Und Summe der variablen Verwaltungskosten sind 21.000.

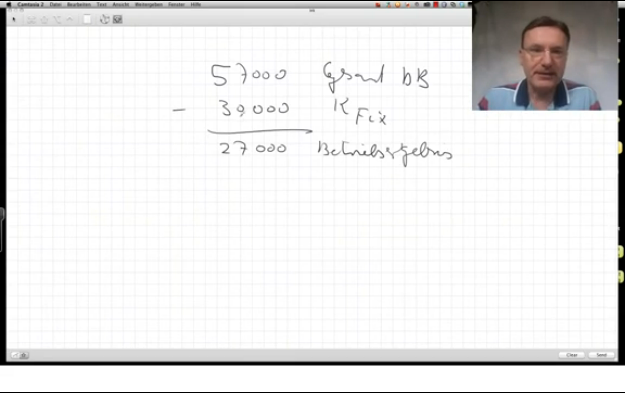

Und jetzt ist ganz klar, dass wir zunächst einmal den Gesamtdeckungsbeitrag errechnen. Das ist 186.000 minus 10.000 minus 21.000, und das sind 57.000 gleich Gesamt-DB.

Und jetzt Achtung: Wir sollen das Betriebsergebnis berechnen. Das heißt: Wir müssen noch die fixen Kosten, die fixen Kosten betragen bei dieser Aufgabe 30.000. Das ist eine Angabe, die da sein muss, ja, die gegeben ist, müssen wir diese 30.000 noch abziehen. Also: Minus 30.000. Und dann kommen wir zu dem Betriebsergebnis: 57.000 minus 30.000, 57.000 ist der Gesamt-DB, 30.000 sind die KFix, kommen wir zu einem Betriebsergebnis von 27.000 Betriebsergebnis. So, ich hab’s sofort mit Zahlen gezeigt. Wichtiger ist, dass wir die Struktur verstehen, die dahinter steckt, und die zeige ich Ihnen. Also: Wir haben, sagen wir, zwei Produkte. Ich mache es anhand von zwei Produkten, Sie können es dann beliebig ausweiten auf weitere Produkte.

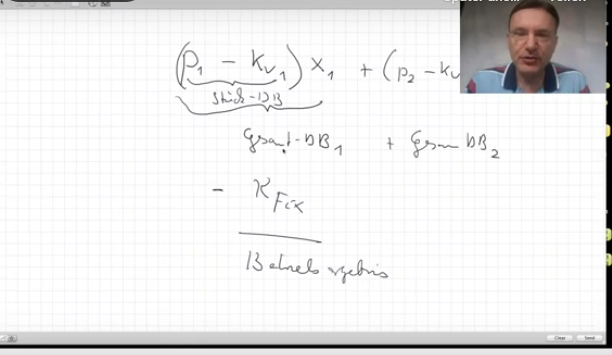

Für jedes Produkt berechnen wir P, der Preis des Produktes I, minus die variablen Kosten des Produktes I, multipliziert mit der Verkaufsmenge von Produkt I, und das ist der Gesamtdeckungsbeitrag für Produkte I. Das hier, P1-Kv1, ist der Stückdeckungsbeitrag. Also wenn der Preis 10 Euro ist und die variablen Kosten 3 Euro, ist der Stückdeckungsbeitrag 7 Euro. Wenn wir 10 Stück verkaufen, ist der Gesamtdeckungsbeitrag 70 Euro. 10 mal 7. So, und hier addieren wir dann dazu, das gibt dann einen bestimmten Euro-Betrag, ja, einen bestimmten Euro-Betrag, das ist der Gesamtdeckungsbeitrag von Produkt I, plus den Gesamtdeckungsbeitrag von Produkt II. Ja, also hier noch einmal: plus (P2-kV2)*x2.

Und dann Achtung: Von diesen beiden Beträgen, die wir aufaddieren, müssen wir die Fixkosten abziehen, wobei es in der Regel ein einziger Betrag ist, und dann erhalten wir das Betriebsergebnis. So, das ist die Grundstruktur aller dieser Aufgaben „Berechnen des Betriebsergebnisses“. Nun gibt es gibt hier verschiedene Varianten, wie man diese Aufgabe sozusagen ein bisschen, naja, schwerer machen kann. Und was hatten wir hier für eine Variante? – Wir hatten eine Aufspaltung der variablen Kosten. Ja und? Ja und? Und: Wir hatten hier schon den Gesamterlös, also wir hatten in der Aufgabe gerade für Produkt I bereits in der ersten Spalte die Gesamterlöse stehen, also P1, oder machen wir das römische hier, PI mal xI. Und dann hatten wir hier kV Fertigung stehen, das war XI, gefertigte und verkaufte Menge, mal kV FertigungI. Also eine kleine Aufspaltung dieser gesamten Formulierung (P-Kv) *x. Sozusagen die Ausmultiplikation. Wenn Sie das wieder ausmultiplizieren, dann steht da p*x-KV*x. Sehen Sie? Und das p*x, das steht hier, und das KV*x steht hier.

Also lassen Sie sich nicht irritieren, wenn man diese Grundstruktur, die ich gerade aufgezeigt habe, ein bisschen variiert. Im nächsten Teil dieser Serie gehen wir dann auf weitere Varianten dieser Aufgabenstellung ein. Da wird noch gefragt nachdem Deckungsbeitrag je Produktgruppe, das dürfte jetzt nicht mehr das Riesenproblem sein, und nach der kurzfristigen Preisuntergrenze. Da geht es also weiter im nächsten Video. Da werde ich diese Fragen beantworten.

Vorher noch ein wichtiger Hinweis: Ich habe für Sie die Prüfung zum Wirtschaftsfachwirt/in entschlüsselt. Alles, was Sie tun müssen, um an diesen wertvollen Insider-Hinweis zu kommen, diese wertvolle Insider-information zu bekommen, ist unter dem Video auf den Link zu klicken und sich in das Formular einzutragen. Wenige Sekunden später haben Sie diese Information in ihrem Email-Postfach. Diese Information ist nur eine begrenzte Zeit online. Klicken Sie also jetzt und tragen sich ein.

Alles Gute, viel Erfolg für Sie.

Marius Ebert