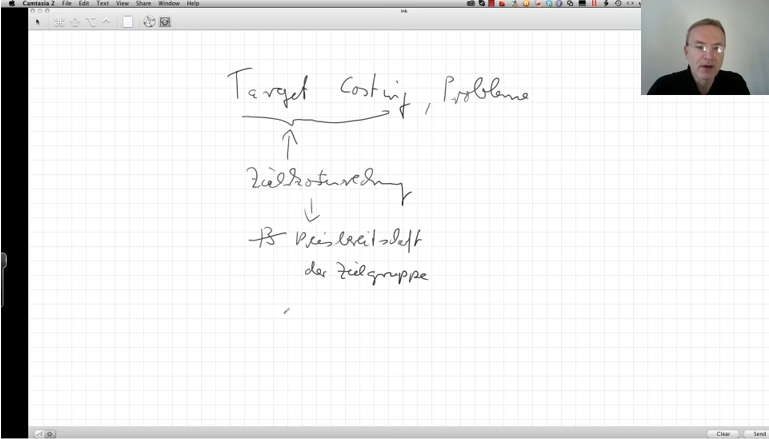

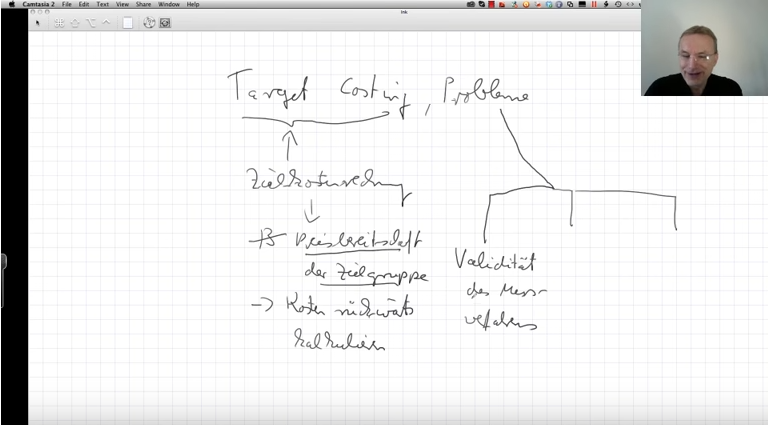

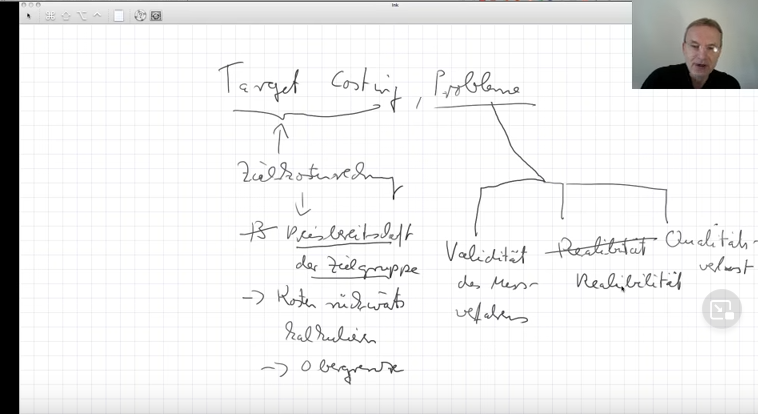

Hallo. Mein Name ist Marius Ebert. In dieser Videoserie erkläre ich einen Begriff aus dem Betriebswirt/in IHK beziehungsweise beantworte eine Frage. Es geht um Target Costing. Und zwar geht es hier um Probleme, die wir darstellen sollen. Zunächst einmal: Was dies Target Costing? – Target ist Zielkostenrechnung, und das bedeutet: Das klassische Vorgehen der Kostenrechnung, dass man mit den eigenen Kosten anfängt, wird gewissermaßen umgedreht. Zielkostenrechnung heißt, dass man ausgeht von der Preisbereitschaft der Zielgruppe. Preisbereitschaft der Zielgruppe, und dann danach die Kosten rückwärts kalkuliert. Das ist so im Wesentlichen das Vorgehen.

Das heißt man, man geht von der Preisbereitschaft der Zielgruppe aus, zieht dann die Gewinnerwartung, also den, den gewünschten Gewinn besser gesagt, den gewünschten Gewinnt zieht man ab, und dann hat man Obergrenzen für die verschiedenen Kostenbereiche. Für die Materialkosten, für die Fertigungskosten, für die Verwaltungskosten, für die Vertriebskosten leitet man dann Obergrenzen ab, die man nicht überschreiten darf. Das ist das Vorgehen. Aber das Thema dieses Videos ist nicht das Vorgehen, sondern die Probleme dabei. Und ich sehe so im Wesentlichen drei Probleme.

Das eine ist die Sache mit der Preisbereitschaft der Zielgruppe: Wie will man die herausfinden? Das heißt: Ich stelle hier die Frage nach der Validität des Messverfahrens. Misst das Verfahren das, was es zu messen vorgibt? Das ist die Frage der Validität. Zum Beispiel können wir die Preisbereitschaft der Zielgruppe erfragen. Die Frage ist, es geht ja hier um Probleme, die Frage ist: Ist Befragung ein valides Verfahren? Und die Erfahrung zeigt: meistens nein. Denn was Menschen sagen, was sie bereit wären zu zahlen, und was sie wirklich tun, können zwei völlig unterschiedliche Dinge sein.

Das zweite dies die Realibilität: Da steckt das englische Wort „reliable“ drin, also die Zuverlässigkeit. Das heißt: Ist das, was sind die Leute uns sagen, jetzt nehmen wir mal an, unser Messverfahren sei valide, ist das, was die Menschen uns sagen, auch wirklich zuverlässig? Sie kennen das Problem der direkten und indirekten Befragung. Das heißt: Wenn ich Menschen jetzt direkt frage: „Was wärst du bereit zu zahlen?“, dann sagen sie mir etwas, was sie sich vermutlich niemals leisten würden, weil sie sich möglicherweise gar nicht leisten können. Aber sie sagen es, weil sie sich schämen vielleicht, weil sie gut dastehen wollen und so weiter. Also die Validität und Realibilität, Re-a-li-bi-li-tät, schreiben wir es doch mal richtig hin, Realibilität der Befragung hier bei der Preisbereitschaft der Zielgruppe sehe ich als zwei entscheidende Probleme an.

Und ein drittes Problem ist ein eventueller Qualitätsverlust. Wir bekommen im Target Costing sogenannte Obergrenzen, ja, ich sagte das vorhin schon, Obergrenzen für die verschiedenen Kostenbereiche. Und diese Obergrenzen, sogenannte allowable costs, dürfen wir nicht überschreiten. Und das kann zu Lasten der Qualität gehen. OK. Das war‘s für dieses Video.

Wollen Sie Betriebswirt/in IHK werden, ohne zu leiden, wollen Sie nicht in die Situation kommen, dass Sie nachher Hilferufe aussprechen müssen, sondern direkt von Anfang an ein Seminar mit einem Lernkonzept aus einem Guss, Klarheit statt Verwirrung? Wollen Sie das? – Dann gehen Sie jetzt zu spasslerndenk.com. spasslerndenk.com ist Ihre Adresse für IHK-Fortbildung.

Mein Name ist Marius Ebert.

Vielen Dank.

")