Willkommen. Mein Name ist Marius Ebert. Thema dieses Videos ist “Lernen Sie Muster. Lernen Sie nicht Aufgaben”. Gehen wir zunächst einmal hierhin dieses Aufgabenlernen ist ein Akt der Verzweiflung. Dann besorgen sich die Leute die Prüfung der letzten 100 Jahre. Das kann man ja alles kaufen. Und dann fangen die Leute an, die Lösungen quasi auswendig zu lernen und das ohne irgendwas zu verstehen. Denn Muster kann man nur lernen, wenn man etwas verstanden hat.

Aufgaben kann man einfach stupide lernen und dann hoffen diese Leute auf eine Übereinstimmung der gelernten Aufgabe mit dem, was in Ihrer Prüfung dann drankommt, was in der Regel nicht funktioniert. Also, wenn Sie diesen Weg gehen, können sich die ganzen Schmerzen, die das verursacht, auch sparen. Es ist ein Akt der Verzweiflung. Es liegt daran, dass Sie keine grundlegenden Muster bisher erkannt haben. Und das liegt vermutlich daran, dass Ihnen diese grundlegenden Muster nicht vermittelt wurden.

Was heißt Muster lernen? Muster lernen bedeutet, dass man bestimmte Verhaltensweisen oder Vorgehensweisen grundsätzlicher Art erkennt, dass man quasi den Mechanismus einer Aufgabe erkennt, dass man also auf die auf eine tieferliegende Ebene geht. Also das Aufgabenlernen heißt, dass die Leute dann zum Beispiel die Zahlen lernen und dann wie die Zahlen miteinander verquickt werden, aber nicht verstehen, was der dahinter liegende Mechanismus ist, warum wir die Zahl mit der Zahl verrechnet wird, zum Beispiel.

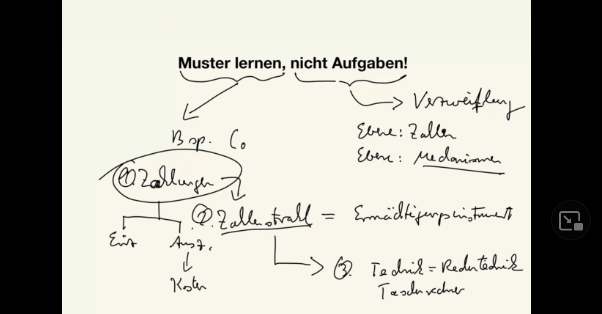

Also nehmen wir an, es ist eine Rechenaufgabe. Rechenaufgabe bedeutet, dass man mit Zahlen operiert. Dann kann man sagen, dass unter wenn das hier die Ebene ist, der Zahlen, dann kann man sagen, dass darunter eine tiefer liegende Ebene ist, die Ebene der Mechanismen. Und Mechanismus ist ein anderes Wort für Muster. Und jetzt will ich Ihnen das mal an einem Beispiel erklären, was ich hier meine. Und nehmen wir also Beispiel und ich mache es mal vor am Beispiel des Kapitalwerts. Das ist ein Beispiel aus der dynamischen Investitionsneigung.

Also nehmen wir an, es ist eine Rechenaufgabe. Rechenaufgabe bedeutet, dass man mit Zahlen operiert. Dann kann man sagen, dass unter wenn das hier die Ebene ist, der Zahlen, dann kann man sagen, dass darunter eine tiefer liegende Ebene ist, die Ebene der Mechanismen. Und Mechanismus ist ein anderes Wort für Muster. Und jetzt will ich Ihnen das mal an einem Beispiel erklären, was ich hier meine. Und nehmen wir also Beispiel und ich mache es mal vor am Beispiel des Kapitalwerts. Das ist ein Beispiel aus der dynamischen Investitionsrechnung.

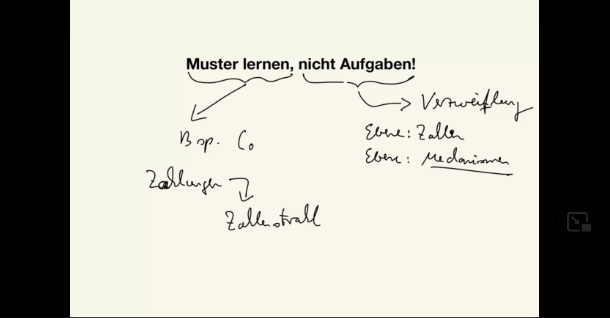

Mein Beispiel als C0, das ist die Abkürzung für den Kapitalwert. Beim Kapitalwert haben Sie immer Zahlungen, die Sie mithilfe eines Zahlenstrahls verrechnen müssen. Das ist ein grundlegendes Muster, das immer vorkommt, wenn es um den Kapitalwert geht sonst ist keine Kapitalwertaufgabe. Also was habe ich gesagt? Zahlungen. Und diese Zahlungen werden mithilfe des Zahlenstrahls, das ist der Mechanismus miteinander verrechnet.

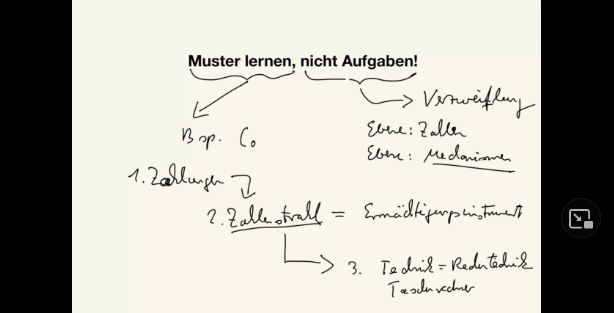

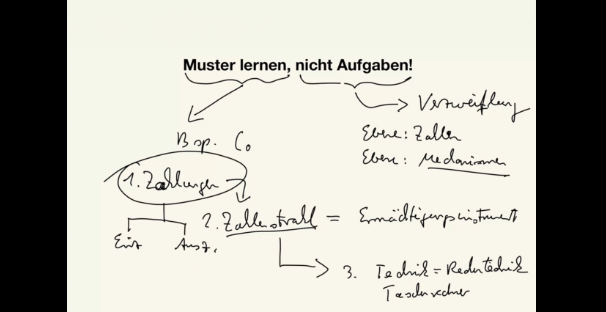

So also erstens Zahlungen, zweitens der Zahlenstrahl und wenn man das schon mal auf der Reihe hat Zahlenstrahl ist nichts anderes, als dass man die Zahlen dann auf die Reihe gebracht hat, ist der Rest nur noch reine Technik. Erstens Zahlungen auf die Reihe bringen. Zweitens mit dem Instrument des Zahlenstrahls ich nenne das auch in meinem System das Ermächtigungsinstrument. Es gibt für die allermeisten Probleme wie Kostenvergleichsrechnung und Gewinnvergleichsrechnung vor allem in der Investitionsrechnung und Kapitalwert usw gibt es Ermächtigungsinstrumente und das Ermächtigungsinstrument hier ist der Zahlenstrahl, das ist das Ermächtigungsinstrument.

Damit gewinnen Sie die Kontrolle über das Ganze, über die ganzen Angaben, die Sie da haben in Ihrer Prüfung und wo Sie jetzt gar nicht wissen, wo oben und unten ist. Das ist das Instrument, das Ermächtigungsinstrument. Man kann auch sagen, das ist das Ordnungsinstrument. Wenn Sie in Ihrer Küche völliges Durcheinander haben und Sie richten sich ein paar Wandschränke ein, dann sind die Wandschränke Ihr Ordnungsinstrument und Sie kriegen Ordnung in Ihre Küche, die Sie sonst nie da reinkriegen, weil Sie das, weil Sie die Wandschränke nicht haben.

Ja, hier ist genau das Gleiche. Der Zahlenstrahl ist das Ordnungsinstrument, gleichzeitig das Ermächtigungsinstrument, mit dem man die Dinge auf die Reihe bringt. Wenn man den Zahlenstrahl hat, ist das Dritte nur noch reine Technik. Genau muss ich sagen Rechentechnik. Ja ab, dann ist Ihre Fähigkeit gefragt, Ihren Taschenrechner richtig zu bedienen. Also Taschenrechnertechnik kann man sagen, Taschenrechner ist hier sehr gefragt. Das ist dann wirklich nur noch stupides Tippen und Hinschreiben. Aber das Hinschreiben bitte nicht vergessen.

So. Was meine ich jetzt genau hiermit Erstens Zahlungen? Die dynamischen Verfahren der Investitionsrechnung sind nicht kostenbezogen, sondern zahlungsbezogen, das heißt Zahlungen meint Einzahlungen und Auszahlungen. Und hier kann man jetzt in der Aufgabenstellung ein paar Varianten reinbringen. Wenn man aber verstanden hat, dass es immer nur um Zahlungen geht und nur die Zahlungen verbraten werden in diesem Mechanismus von Erstens, Zweitens, Drittens, Erstens, Zweitens, Drittens, dass hier in diesen Lösungsweg nur Zahlungen eingeführt werden dürfen, dann hat man schon die erste Hürde genommen und ein Muster verstanden.

Ja, also zum Beispiel kann eine Aufgabe hier sein, dass man sagt, Kosten Moment, das wäre eigentlich eher so bei der Auszahlung, also hier, dass man in der Aufgabenstellung schreibt Kosten. Achtung ja Kosten können zahlungsbezogen sein, aber es gibt durchaus Kosten, die nicht zahlungsbezogen sind, wie zum Beispiel die Abschreibungen. Da haben Sie keine Auszahlung, aber einen Aufwand und gleichzeitig Kosten. So also sagt man zum Beispiel in der Aufgabenstellung Kosten davon zahlungsbezogen 80 %.

Dann wissen Sie, dass Sie von allen Zahlen, die jetzt unter der Überschrift Kosten kommen, nur 80 % in die Aufgabe einfließen lassen dürfen als Auszahlungen. Und das gleiche Spiel kann man bei den Einzahlungen machen. Ja, da gibt es also verschiedene Varianten um diesen zentralen Begriff Zahlungen. Aber wenn man einmal das Muster verstanden hat, dass in der dynamischen Investitionsrechnung nur Zahlungen eine Rolle spielen und warum das so ist, werde ich vielleicht noch mal in einem neuen Video erläutern, das sprengt mir jetzt hier so ein bisschen den Rahmen, warum es Zahlungen sind, warum in den dynamischen Verfahren der Investitionsrechnung nur Zahlungen eine Rolle spielen?

Will ich jetzt hier nicht erläutern, was wird die ganze Sache jetzt zu lang. Das muss man verstanden haben. Dann hat man den ersten Schritt verstanden und weiß, dass man von den ganzen Angaben, die man da oben kriegt, die ja teilweise wirklich darauf angelegt sind, das Verständnis zu prüfen. Man könnte auch sagen, Sie sind darauf angelegt, einen zu verwirren, wenn man eben kein Ordnungsprinzip hat. Wenn man aber weiß, es geht hier nur um die Zahlungen, verdammt noch mal, und nicht alles andere ist Verwirrung, Ablenkung oder soll mich aufs Glatteis führen, dann weiß man schon mal, wie man diese Angaben in der Aufgabenstellung zu werten hat und was man sich da rausziehen muss.

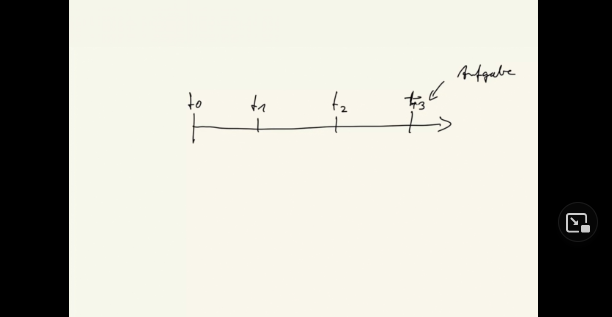

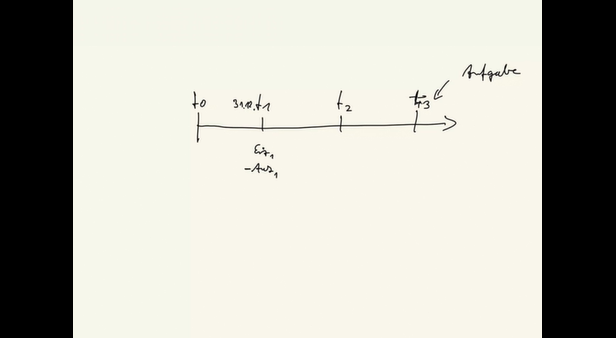

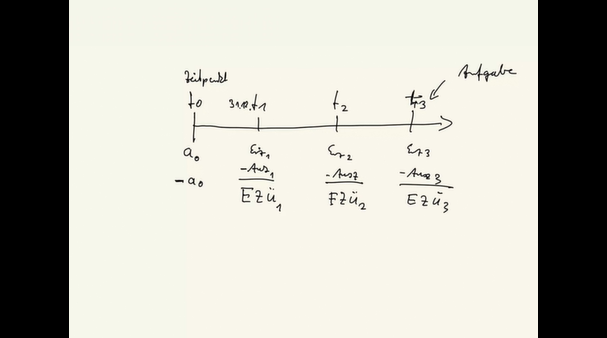

So, jetzt kommt der zweite Schritt, jetzt kommt der Zahlenstrahl. Wenn man nun weiß, dass das in der Regel so aussieht, dass es hier einen Zeitpunkt T0 gibt und dann verschiedene Perioden T1, T2 und sagen wir mal T3. Das entnehmen Sie der Aufgabe. Das steht in der Aufgabe. So, dann wissen Sie, dass Sie jetzt im zweiten Schritt, nachdem Sie die Zahlungen identifiziert haben, diese Zahlungen den entsprechenden Perioden zuordnen müssen. Und zwar wird ja unterstellt, dass die Zahlungen immer am Ende der Periode anfallen. Also genau genommen ist das hier der 31. 12 von T1.

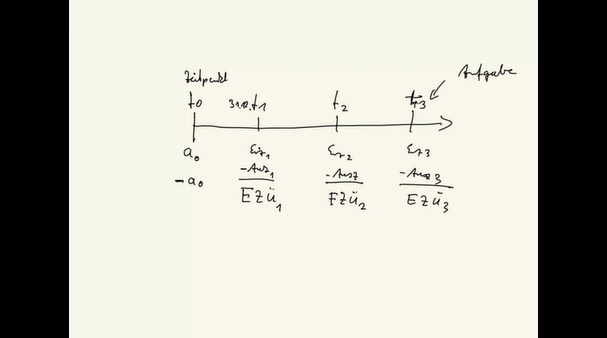

Ja. Also schreiben Sie hier die Einzahlung von T1 hin und die Auszahlung minus Auszahlung. Ja, ich nenne es mal Einzahlung eins und Auszahlung eins. Und natürlich haben Sie bei so einer Kapitalwertberechnung ja auch eine Anschaffungsauszahlung. Man nennt das A 0 und A 0 steht hier und hat in der Regel ein Minus. Mir ist keine andere Aufgabe bisher untergekommen. Da steht also Minus A 0. Das ist die Anschaffungsauszahlung. Das hier ist ein Zeitpunkt. Alles andere sind Zeiträume, aus denen wir durch eine Prämisse wieder einen Zeitpunkt machen. Wir sagen immer T1, aber eigentlich meinen wir dann 31.12 T1.

So die Einzahlung von zwei Minus die Auszahlung der Periode zwei. Die Einzahlung von drei Minus die Auszahlung von Periode drei. Wenn wir das miteinander verrechnen, dann haben wir die E Z U, die Einzahlungsüberschüsse von eins oder Einzahlungsüberschüsse von zwei, die Einzahlungsüberschüsse von drei. Und jetzt Achtung muss das immer ein Überschuss sein? Nein, ein Einzahlungsüberschuss kann auch ein Minus haben. Ja, das hängt davon ab, ob die Zahl hier Einzahlung größer als die Auszahlung ist, dann steht hier ein Plus.

Unterstellen mir mal, dass das sind hier T1 so ist. In T2 kann es aber sein und das steht auch in der Aufgabe. Da ist eine besondere Wartung erforderlich und dadurch entstehen dann noch außerhalb der üblichen Auszahlung noch weitere zusätzliche Auszahlungen, die der Periode zwei zugeordnet werden müssen. So, und dann kann es mal passieren, dass diese Zahl hier größer ist als die andere, dass hier also ein Minus steht. Vorsicht also mit dem Begriff Überschüsse. Wir sagen zwar letztlich brauchen wir die Zahlungsreihe der Einzahlungsüberschüsse, aber diese Überschüsse können auch mal negativ sein.

Unterstellen wir, dass für T2 und für T3 unterstellen wir wieder positive Einzahlungsüberschüsse. Das heißt eine Zahl, die ein Plus davorstehen hat. So was haben wir gemacht? Wir haben im ersten Schritt die Zahlungen. Und aus den Aufgaben, aus den Angaben der Aufgabe herausgezogen. Im zweiten Schritt haben wir den Zahlenstrahl aufgestellt und das Ergebnis des Zahlenstrahl ist die Reihe der Einzahlungsüberschüsse inklusive – A Null. So Da müssen wir hin.

Und wenn wir das haben, dann ist das Dritte nur noch Rechentechnik. Denn jetzt müssen wir das alles auf T Null absetzen. Und verrechnen mit der Anschaffungsauszahlung, was dann daraus kommt, ist der Kapitalwert. Der kann positiv sein, der kann negativ sein, der kann auch mal genau Null sein. Dementsprechend kommt dann je nachdem, ob das jetzt positiv oder negativ ist, kommt dann viertens die Entscheidung. Und man sollte hier auch diesen Antwortsatz dann hinschreiben. Das kann zwei Punkte bringen. Entscheidung soll das hier heißen.

Entscheidung. Na Sie wissen, wenn der Kapitalwert positiv ist, dann entscheide ich mich für diese Investition. Wenn er negativ ist, entscheide ich mich für die alternative Finanzinvestition. So, das sind Muster, alles, was ich jetzt hier sozusagen rausgezogen habe, ist die Kapitalwertberechnung. Das sind die Muster der Kapitalwertberechnung immer. Ja, und das gilt es zu erkennen, bzw das gilt es für die Lehrkräfte zu vermitteln. Man muss die grundlegenden Muster vermitteln, dann kann derjenige jede Variante bewältigen.

Es gibt natürlich hier an jeder Stelle ein paar Varianten über Varianten. Bei Erstens haben wir schon gesprochen, Sie kriegen nicht mundgerecht die Zahlungen angeboten, sondern Sie kriegen Kosten angeboten. Und dann heißt es irgendwie, ein bestimmter Prozentsatz davon ist zahlungswirksam. Hier beim Zahlenstrahl kann man auch so ein paar Varianten da reinbringen. Und ich denke mal, das spare ich mir jetzt für ein weiteres Video. Bei der Rechentechnik, na ja, da muss man nur aufpassen, wenn man hier mal ein Minus dazwischen hat.

Dass man da also entsprechend richtig tippt, dass man die Vorzeichenwechseltaste kennt und so ein bisschen so mit dem Taschenrechner sich auskennt. Alles Dinge, die man lernen kann. Alles Dinge, die nicht so schwierig sind und die eigentlich vorausgesetzt werden sollten, man aber heute eben leider Gottes nicht mehr voraussetzen kann, was nicht so sehr an den Teilnehmern liegt. Und dann, wenn man das alles Erstens, Zweitens, Drittens durchgezogen hat, dann kommt man Viertens zu einer Entscheidung. Das sind Muster. Und darum geht es.

Also bitte, wenn Sie schon in Ihrer Verzweiflung sich die letzten 100 Jahre Prüfungsaufgaben von ihrem Abschluss gekauft haben, dann lernen Sie nicht die Aufgaben auswendig, sondern sehen Sie zu, dass Sie die entsprechenden Muster erkennen, so wie ich das hier vorgemacht habe. Ja, ich werde jetzt noch ein oder zwei Folgevideos machen, weil ich noch erklären möchte, warum es Zahlungen sind. Und vielleicht hier bei Zweitem noch eine Variante erkläre.

Das Video wollte ich schon immer mal machen. Das ist so eine Variante in den Prüfungsaufgaben, die ab und zu mal vorkommt, die aber eigentlich, wenn man das kapiert hat, überhaupt kein Problem sein kann. Aber Leute, die die Aufgabe auswendig gelernt haben, die fliegen sofort raus. Das schmeißt die aus der Bahn. Wenn da eine Variante kommt, dann fliegt Ihnen Ihr Ganzes auswendig Gelerntes um die Ohren. Also ich mache noch ein zweiten, vielleicht noch einen dritten Teil, je nachdem. Also Muster lernen, nicht Aufgaben. Teil zwei wäre also die Fortsetzung. Alles Gute, Marius Ebert.