Willkommen zurück. Mein Name ist Marius Ebert. Willkommen zu Teil zwei meiner Serie “Muster lernen, nicht Aufgaben”. Ich fasse kurz zusammen, wenn Sie Aufgaben auswendig lernen, dann sind Sie in der Regel in der falschen Lehrveranstaltung beim falschen Anbieter gewesen. Und irgendwann in Ihrer Verzweiflung, weil die Prüfung näherrückt, fangen Sie an, sich die Prüfungen der letzten 100 Jahre zu kaufen, zu kopieren, irgendwie zu organisieren und fangen an, Aufgaben auswendig zu lernen.

Das ist ein Akt der Verzweiflung und das können Sie sich auch sparen, denn die ganzen Schmerzen, die dieses Auswendiglernen verursacht, bringen Ihnen in der Prüfung keine Punkte. Sie hoffen dann auf eine komplette Übereinstimmung von Ihren auswendig gelernten Aufgaben. Sie versuchen, die Aufgabe als Muster zu verwenden und versuchen, ein Muster zu erkennen, eine Ähnlichkeit, eine Analogie. Das geht schief. Ja, Muster lernen, nicht Aufgaben.

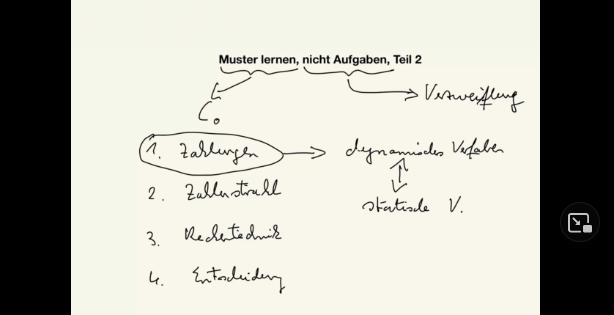

Und ich habe es erklärt im ersten Teil, den ich empfehle zu schauen, wenn Sie hier einsteigen, schauen Sie auf den ersten Teil. Auch damit ich jetzt nicht alles wiederholen muss hier. Ich habe es erklärt am Beispiel von C0 vom Kapitalwert. Ich mache es noch mal ganz kurz die wesentlichen Elemente. Wir haben gesehen, erstens, wir müssen erkennen, der Kapitalwert arbeitet mit Zahlungen. Zweitens unser Ermächtigungsinstrument ist dann der Zahlenstrahl. Das sind so Ermächtigung- und Ordnungsinstrument, wodurch wir die Zahlung auf die Reihe bringen.

Das Dritte ist Rechentechnik. Das bedeutet, man muss ein bisschen mit dem Taschenrechner umgehen können oder man hat als Hilfsmittel Tabellen. Das gibt es auch mal immer wieder. Das geht so phasenweise. Manchmal findet man da so eine Formelsammlung mit Tabellen. Dann kann man da gucken dieses Jahr dieser Aufzinsungsfaktor hin und her. Oder man sagt eben, der Taschenrechner ist zugelassen. Das also ich mache das hier seit über 25 Jahren jetzt.

Da gibt es immer mal wieder so Moden, dass man entweder den Leuten Tabellen gibt mit Jahren und Zinssätzen und Sie dann den entsprechenden Auf- oder Abzinsungsfaktor oder Rentenbarwertfaktor, was immer da ermitteln müssen. Oder man lässt den Taschenrechner als Hilfsmittel zu. Und das Vierte wollte ich sagen, das Vierte, was man dann ableitet, ist das Ergebnis. Das Ergebnis ist eine Entscheidung. Beim Kapitalwert ist es die Investitionsentscheidung entweder für die Sachinvestition oder Finanzinvestition oder es gibt natürlich die Variante, dass man zwei Sachinvestitionen vergleicht.

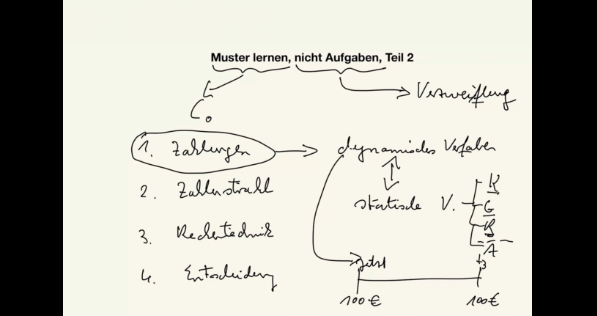

So, jetzt habe ich versprochen, dass ich noch einmal erkläre, warum sind es hier erstens Zahlungen? Nun der Kapitalwert ist ein sogenanntes dynamisches Verfahren, ein dynamisches Verfahren der Investitionsrechnung. Was ist der Gegensatz? Ist Spiel, das immer wieder vorkommt Dynamik, Statik quantitativ, qualitativ. Das sind Dinge, die immer wieder vorkommen. Hier haben wir mal zur Abwechslung dynamisch. Es gibt auch statische Verfahren. Ja, statische Verfahren.

Das ist Kostenvergleichsrechnung, Gewinnvergleichsrechnung, Rentabilitätsrechnung, Amortisationsrechnung. Das sind die statischen Verfahren. Aber wir wollen jetzt gar nicht in Details gehen, sondern müssen den Grundsatz verstehen Muster, Muster, Grundsätze, Grundsätzlichkeiten verstehen. Darauf kommt’s an, und dann kann man mit Varianten umgehen. Dann schmeißen einen Varianten nicht aus der Bahn. Das passiert immer nur, wenn man Aufgaben auswendig lernt.

So also was ist das Grundprinzip? Was ist der grundlegende Unterschied? Die dynamischen Verfahren interessieren sich dafür, wann Zahlungen anfallen, weil Sie den Unterschied im zeitlichen Anfall einer Zahlung über Zinsen berücksichtigen können. Und das können die statischen Verfahren eben nicht. Die statischen Verfahren tun praktisch so, als wäre alles so in einer Periode. Und wann das Geld kommt und wann das Geld abfließt, spielt keine Rolle. Also kann man es mal einfach formuliert ausdrücken.

Die statischen Verfahren interessieren sich nicht für den zeitlichen Anfall einer Zahlung. Die dynamischen Verfahren interessieren sich für den zeitlichen Anfall einer Zahlung. Und weil die statischen Verfahren sich nicht für den zeitlichen Anfall einer Zahlung interessieren, benutzen sie den Begriff Zahlung überhaupt nicht, sondern arbeiten mit Begriffen wie Kosten und Gewinn, was ja nur Verrechnung ist. Wenn man also Kosten mit auf der anderen Seite Erträgen verrechnet, dann kommt man zu Gewinn oder Betriebsergebnis.

Hier heißt es eben Gewinn. Wenn man das ganze noch in Beziehung setzt zum z. B. investierten Kapital, dann ist man bei Rentabilität erst mal bei Rentabilitätsrechnung. Ja, Amortisationsrechnung bildet hier so ein bisschen eine Ausnahme, weil das Ergebnis hier auch das andere ist. Von der Amortisationsrechnung ist das Ergebnis ein bestimmter Zeitpunkt, wann sich eine Investition amortisiert hat. Das ist also ein klein bisschen was anderes. Aber generell interessieren sich die statischen Verfahren nicht dafür, wann Zahlungen zufließen oder abschließen.

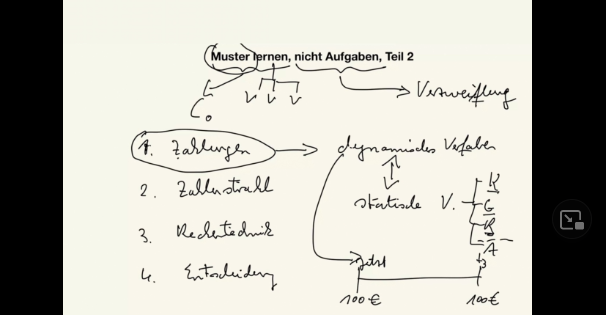

Und die dynamischen Verfahren interessieren sich verstärkt dafür, weil 100 € jetzt 100 € in drei Jahren einen Unterschied machen. Ob Sie 100 € jetzt haben oder 100 € in drei Jahren erst bekommen, macht einen Unterschied. Diesen Unterschied kann man mathematisch ausdrücken über Zinsen. Und das ist sozusagen das Lebenselixier der dynamischen Verfahren. Dynamische Verfahren können abbilden den Unterschied zwischen 100 € jetzt ja 100 € oder am Ende von T3. Jedes kleine Kind ab, sagen wir mal fünf Jahren weiß, dass das einen Unterschied macht.

Nur dass 100 € jetzt besser sind als 100 €, die ich erst in drei Jahren bekomme. Und man kann nicht nur sagen, das ist besser, sondern man kann, wenn man einen bestimmten Zinssatz unterstellt, den Unterschied präzise berechnen. Und genau das tun die dynamischen Verfahren. Und deswegen arbeiten dynamischen Verfahren mit Zahlungen und nicht mit Kosten. Das ist die Antwort auf diese Frage. Und auch das wieder verstehen bedeutet ein Muster verstehen. Bei den dynamischen Verfahren geht es um Zahlungen. Bei den statischen Verfahren geht es im Wesentlichen um Kosten.

So kann man einfach sagen. Warum der Unterschied zwischen Kosten und Zahlung? Warum einmal eine eher betriebliche Werteverzehrbetrachtung? Kosten sind betrieblicher Werteverzehr und warum eine rein zahlungsorientierte Betrachtung? Ja, denn sie wissen, dass Kosten ist betrieblicher Werteverzehr und das kann unabhängig von Zahlungen passieren, zum Beispiel Abschreibungen. Abschreibungen sind eindeutig keine Zahlungen, keine Auszahlungen beim Wertverzehr. Die dynamischen Verfahren betrachten nicht die Abschreibung, sondern sie betrachten die Anschaffungsauszahlungen und eben nicht die Abschreibung.

Und so, das ist der Grund und das ist das Muster. Das ist das Grundmuster sind Grundprinzipien, Grundelemente, die immer mal wieder ein klein bisschen variiert werden können. Aber es kommt immer wieder vor. Es ist immer wieder das zentrale Element im ersten Schritt, dass man bei den dynamischen Verfahren mit Zahlungen arbeitet. Wenn man dieses Muster verstanden hat Musterlernen, nicht Aufgaben. Vielleicht sollte ich sagen Muster verstehen und dann lernen. Sie wissen, meine Methode besteht aus Verstehen, Vertiefen, Verwenden. Das meine ich mit Lernen.

Das ist das Lernprozessverstehen, also Muster verstehen, dann sich einprägen auch und dann natürlich auch in der Praxis umsetzen, in der Prüfung wie in der beruflichen Praxis. Das meine ich, wenn ich sage Muster lernen, nicht Aufgaben. Wer Aufgaben lernt, der sieht das alles nicht. Er, der begreift noch nicht mal, dass er bei einer Aufgabe mit Kosten agiert, weil er im Bereich der statischen Verfahren ist, zum Beispiel hier. Und bei einer anderen Aufgabe mit Zahlungen arbeitet. Das begreift er nicht, das sieht er gar nicht.

Wenn man Aufgaben auswendig lernt, sieht man das gar nicht. Muster lernen heißt also auch Strukturen. Strukturen verstehen, vertiefen, verwenden, Strukturen verstehen, vertiefen, verwenden. Das ist eine Struktur. Es gibt dynamische Verfahren Kapitalwert, interner Zinsfuß, Annuität. Im Grunde alles Varianten vom Kapitalwert. Das sind die dynamischen Verfahren. Es gibt statischen Verfahren Kostenvergleich, Reingewinn, Vergleichsrechnung, Rentabilitätsrechnung, Amortisationsrechnung.

Das ist eine Struktur. Hier gibt es vier. Hier gibt es drei im Wesentlichen. Ja, das ist eine Struktur. Strukturen sollte man lernen, verstehen und dann tatsächlich sich einprägen. Lernen heißt dann ja auch sich einprägen. Muster sollte man verstehen und dann lernen, verstehen, vertiefen. Vertiefen heißt sich einprägen. Von mir aus auch auswendig lernen. Ja, es besteht überhaupt nichts dagegen zu sagen. Wenn sich einprägen dynamisch Verfahren, heißt das, das und das statische Verfahren ist das, das, das und das.

Das lohnt sich auswendig zu lernen. Ja, weil Sie dann eine Struktur haben und die Dinge einordnen können und wissen, hier geht es Zahlungen. Und wenn Sie jetzt hier in dem Film sind, dann geht es Kosten, weil das Ding Kostenvergleichsrechnung heißt. So, das ist also das, was ich gerade versprochen habe, dass ich noch mal erklären möchte, warum es hier um Zahlungen geht.

Jetzt möchte ich im nächsten Teil eine Variante erklären, hier im Bereich des Zahlenstrahls, also es kommt noch ein Teil drei und vielleicht sage ich auch noch was zur Rechentechnik. Ja, auch da, obwohl wenn man bis da ist, wenn man bis hier ist, sollte es eigentlich keine Schwierigkeiten mehr bereiten. Aber auch da sage ich vielleicht noch mal was dazu. Denn auch da gibt es natürlich ein paar Varianten. Also bis gleich.