I. Einleitung

In den vorherigen Beiträgen unserer Bilanzanalyse haben wir uns mit der S&P Verwaltungs- u. Vertriebs GmbH beschäftigt (siehe die Hinweise am Ende dieses Artikels). Der Geschäftsführer dieses Unternehmens – Martin Schrader – ist aber auch noch verantwortlich für mindestens ein weiteres Unternehmen: die S&P Umweltsystemtechnik GmbH mit Sitz in Köln. Wir widmen uns im Folgenden der Analyse dieses Unternehmens. Wie schon in den vorherigen Beiträgen, verwenden wir wieder die Abkürzung „S&P Umwelt“.

II. Überschuldung seit 2006, Rangrücktritt

Unsere Analyse führt uns zurück bis zum Jahr 2006. Dort heißt es im Jahresabschluss der „S&P Umwelt“ zum 31.12.2006:

„Die Gesellschaft ist zum 31.12.2006 bilanziell überschuldet. Aufgrund der vorliegenden und nachstehend erläuterten Rangrücktrittserklärung der S&P Beratung- und Vertriebsgesellschaft mbH, liegt allerdings eine tatsächliche Überschuldung zum genannten Zeitpunkt nicht vor.

Nur unter Berücksichtigung dessen vermittelt der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens -, Finanz – und Ertragslage.“

Dann wird weiter erläutert:

„Zu der Verbindlichkeit gegenüber der S & P Beratung – und Vertriebsgesellschaft mbH – Darlehen in Höhe von Euro 115.095,36 liegt eine Rangrücktrittserklärungen der S&P Beratungs- u. Vertriebsgesellschaft gegenüber der Gesellschaft (gemeint „S&P Umwelt“) vor, in der vereinbart ist, dass die Gläubigerin mit ihren Forderungen an die Schuldnerin im Rang hinter alle Gläubiger zurücktritt und ihre Forderungen in einem etwaigen Insolvenzverfahren nicht geltend macht, soweit dadurch eine Überschuldung eintritt oder sich eine Überschuldung erhöht.“

III. Was bedeutet das?

Was bedeutet das? Wie schon in Teil 2 unter Punkt IV. unserer Analyse über die „S & P Beratung“ gezeigt, schuldet die „S & P Umwelt“ der „S & P Beratung“ einen sechsstelligen Betrag. Faktisch hat Martin Schrader, als Geschäftsführer der „S & P Beratung“, auf diesen Kredit verzichtet, um die Überschuldung der „S & P Umwelt“ zu vermeiden.

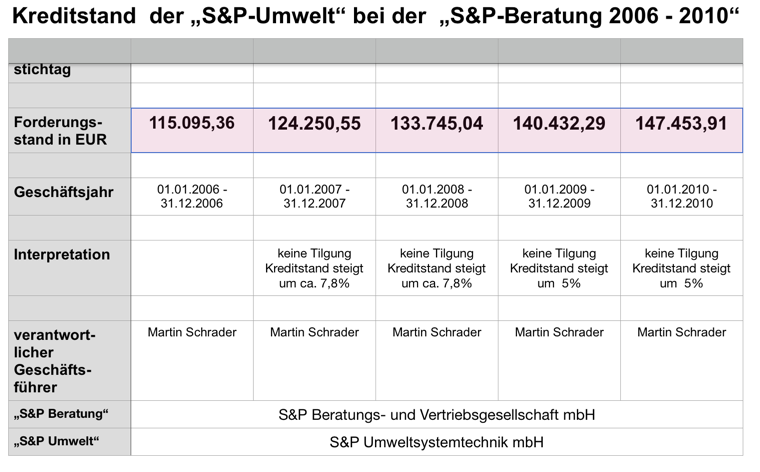

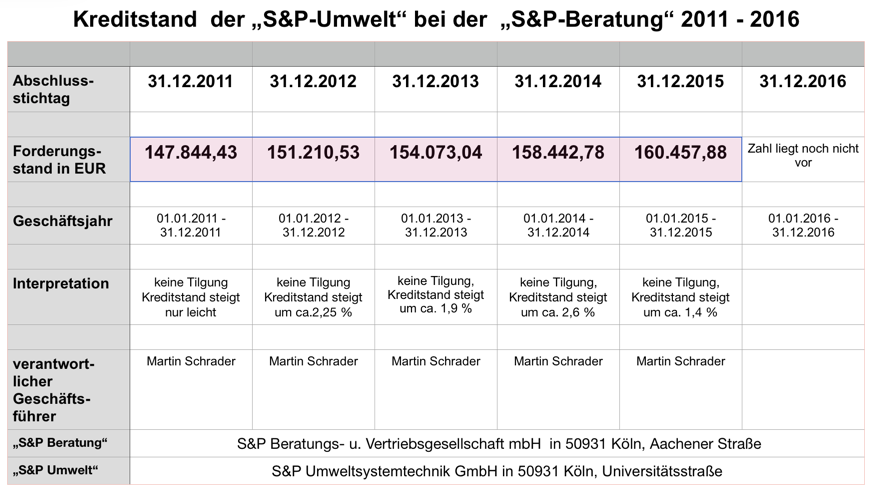

Wie ebenfalls schon erläutert, ist die Frage zu stellen, warum – trotz Rangrücktritt – diese Forderung in der Bilanz der „S & P Beratung“ nicht spätestens 2007 abgeschrieben wurde. Die Forderung, die die „S & P Beratung“ an die „S &P Umwelt“ hat, steigt dann in den Folgejahren weiter an, wie die nachfolgenden Tabellen zeigen:

IV. Entwicklung des Kredites bis 2010

V. Entwicklung des Kredites 2010 – 2016

VI. Gesamtentwicklung und Würdigung

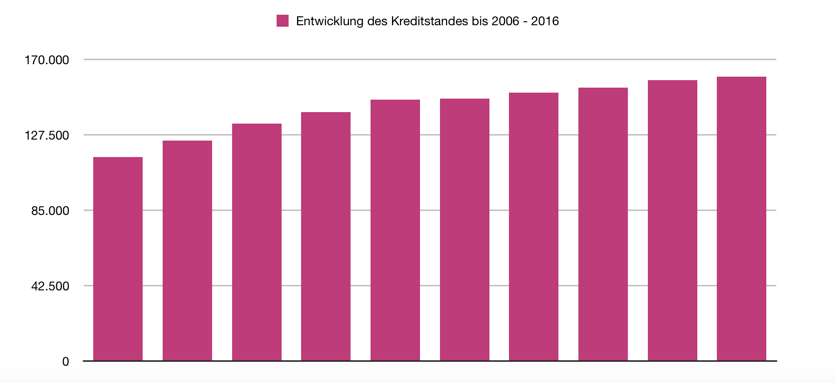

Die folgende Übersicht zeigt die Gesamtentwicklung:

Wir können leicht erkennen, dass der Kredit der „S&P Umwelt“Im Laufe der letzten zehn Jahre immer weiter angestiegen ist, die Kurve des Anstiegs aber flacher geworden ist. Dies liegt offensichtlich daran, dass der Zinssatz, der von der „S und P Beratung“ an die „S und P Umwelt“ berechnet wurde, im Laufe der Zeit deutlich reduziert wurde und zwar von rund 7,8 % im Jahre 2007 auf rund 1,4 % im Jahre 2016.

Eine Tilgung hat in all‘ diesen Jahren nicht stattgefunden. Man kann fest davon ausgehen, dass die „S und P Beratung“ das an die „S und P Umwelt“ geliehene Geld niemals wiedersehen wird. Wie hier bereits ausführlich dargelegt, hätte die „S&P Beratung“ also diesen an die „S&P Umwelt“ genehmigten Kredit längst als uneinbringliche Forderung abschreiben müssen. Ob hier ein Straftatbestand vorliegt, können wir nicht entscheiden, es scheint jedoch wahrscheinlich zu sein.

Zurück zur S&P Umwelt: Diese Gesellschaft befindet sich – auch noch aus anderen Gründen – in einer derart katastrophalen wirtschaftlichen Lage, das neben dieser Kreditentwicklung auch noch andere Indizien vorliegen. Mehr dazu im nächsten Beitrag.

Lesen Sie im nächsten Beitrag: die katastrophale wirtschaftliche Situation der S&P Umweltsystemtechnik GmbH, GF: Martin Schrader.

Mehr zum Thema „S&P GmbH“ und „Martin Schrader“ in Köln:

Strafanzeige Martin Schrader wegen Bilanzbetrug

a) Bilanzfälschung des Geschäftsführers Martin Schrader?

S&P GmbH: Bilanzfälschung des Geschäftsführers Martin Schrader?

b) Alarmzeichen bei der S&P Beratungs- u. Vertriebs-GmbH, Köln

Teil 1, S&P GmbH, GF: Martin Schrader: negatives aktiviertes Eigenkapital

Teil 2, S&P GmbH, GF: Martin Schrader: Überbewertung der Aktiva

Teil 3, S&P GmbH, GF: Martin Schrader: Verlustvorträge über Jahre

Teil 4, S&P GmbH: Rangrücktrittserklärung von GF Martin Schrader

Teil 5, S&P GmbH, GF: Martin Schrader: Verspätetes Einreichen der Jahresabschlüsse

c) Internetauftritt der S&P Beratungs- u. Vertriebs GmbH

Teil 6, S&P GmbH, GF: Martin Schrader: Internet-Auftritt der S&P GmbH

d) Jahresabschlussanalyse der S&P Umweltsystemtechnik GmbH, Köln

S&P Umweltsystemtechnik GmbH, GF Martin Schrader: überschuldet

S&P Umweltsystemtechnik GmbH: katastrophale wirtschaftliche Lage

S&P Umweltsystemtechnik GmbH: negatives aktiviertes Eigenkapital

S&P Umweltsystemtechnik GmbH: verspätetes Einreichen der Jahresabschlüsse

e) Fortbestandsprognosen bei negativem Eigenkapital

Die S&P Umweltsystemtechnik GmbH des Martin Schrader: Gibt es eine Fortbestandsprognose?

Die „S&P Beratungs- u. Vertriebsgesellschaft“ des Martin Schrader: Fortbestandsprognose?

f) Archivbild von Geschäftsführer Martin Schrader, S&P GmbH

g) Martin Schrader: der böse Zauberer Schrapp

Martin Schrader ist der böse Zauberer Schrapp im Musical „Hexe Kotz“.

Hier ist sein Auftritt.

h) Quellen des Zahlenmaterials

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, geb. 06.04.1961, gemeldet in 65510 Idstein.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

2) S & P Umweltsystemtechnik mbH, HRB33218 KÖLN

")

")