Aktiv Passiv Minderung, Gratis-Lernhilfe

Schreibe eine Antwort

Herzlich willkommen. Mein Name ist Marius Ebert, und heute geht es um den Lohmann-Ruchti-Effekt — Lohmann-Ruchti, das sind zwei Namen von Menschen, Lohmann-Ruchti-Effekt.

Und dabei geht es um Kapazitäts-, Kapazitätserweiterung, also so dass man auch sagen kann: Der Lohmann-Ruchti-Effekt ist ein Kapazitätserweiterungseffekt.

Und zwar schauen wir uns das am besten gleich anhand eines Zahlenbeispiels an. Und zwar – das, was ich jetzt sage, brauchen Sie sich nicht zu merken, denn das wird im Folgenden deutlich werden –:

Ein Unternehmen kauft vier Jahre hintereinander jedes Jahr eine Maschine für 4.000 Euro, also jedes Jahr wird eine Maschine gekauft, hier die Jahre, hier die Maschinen, und dann haben wir hier das Jahr 1, das Jahr 2, das Jahr 3, das Jahr 4, und jetzt schauen wir uns mal an, wenn wir hier die Maschine 1 haben, dann bedeutet das, dass wir, weil wir linear abschreiben, jedes Jahr 1.000 Euro, im ersten Jahr 1.000 Euro abschreiben, im zweiten Jahr tausend Euro abschreiben, im dritten Jahr tausend Euro abschreiben, und am Ende des vierten Jares ist die erste Maschine komplett abgeschrieben.

Die zweite Maschinewird im zweiten Jahr gekauft, das heißt die ganze Abschreibungszeile verschiebt sich einfach um eins nach rechts: tausend, tausend, tausend.

Die dritte Maschine wird im dritten Jahr gekauft – tausend, tausend, dann geht es natürlich im fünften und sechsten Jahr weiter, nur das ist im Moment für unsere Betrachtung unerheblich.

Und die vierte Maschine haben wir hier nochmal mit tausend Euro im Fokus.

Und wenn wir nun die Summe der Spalten berechnen, dann haben wir hier (in der ersten Spalte) 1.000, hier (in der zweite Spalte) 2.000, hier (in der dritten Spalte) 3.000 und hier (in der vierten Spalte) 4.000.

Und jetzt kommt’s: Jetzt wird die Spaltensumme kumuliert. Also das hier, Sie kennen dieses Summenzeichen, ist die Summe Spalten, und jetzt kommt die Summe der Spalten, aber kumuliert, das heißt angehäuft:

In der ersten Spalte ist noch nichts anzuhäufen, da sind nur die 1.000. In der zweiten Spalte sind die 1.000 aus der ersten und die 2.000 aus der zweiten, also 3.000, und in der dritten Spalte sind es die 3.000 plus die 3.000 – sind es 6.000, und hier sind es 6.000 plus 4.000 — sind es 10.000.

Und was sehen wir? Wir sehen, dass hier, in der 3. Spalte, 6.000 Euro stehen, das heißt es ist mehr abgeschrieben, als wir für die reine Kapazitätserhaltung brauchen. Die kumulierte Summe der Abschreibungen über die einzelnen Jahre ist größer, als für die Kapazitätserhaltung nötig ist, das heißt hier ist möglich eine Kapazitätserweiterung.

Und das nennt man den Lohmann-Ruchti-Effekt, der unter bestimmten Bedingungen funktioniert, die wir uns im nächsten Video anschauen.

Vielen Dank zunächst einmal.

Ausführliches Videocoaching zu betriebswirtschafltichen Themen, juristischen Themen, Leichteres Lernen, in der Prüfung Erfolg haben, findet sich unter www.spasslerndenk-shop.de.

Mein Name ist Marius Ebert.

Vielen Dank.

© Dr. Marius Ebert

Hallo und herzlich willkommen. Mein Name ist Marius Ebert. Ich bin Experte für leichtes und schnelles Lernen und möchte in diese kleinen Schulungsvideo mal die Begriffe klären Istkostenrechnung, Normalkostenrechnung und Plankostenrechnung.

„Istkostenrechnung“ bedeutet: Man rechnet mit x Mengen, also xIst, x für die Menge, und x Preisen, also xIst mal PIst, x Mengen mal Ist-Preisen.

„Normalkostenrechnung“ bedeutet: Man rechnet mit Ist-Mengen (xIst), aber mit Normal-Preisen (Pnormal), und diese Normalpreise sind ja in der Regel Durchschnittspreise. Die Kostenrechnung ist ja bekanntlich ein Selbststeuerungsinstrument, ein Selbstkontrollinstrument, und da kann es sehr aufwändig sein, immer tagesaktuelle Preise zu nehmen. Deswegen vereinfacht man sich die Sache etwas, ohne ungenau zu werden, und nimmt normale Preise, das sind in der Regel Durchschnittspreise.

Und die „Plankostenrechnung“ bedeutet: Man rechnet mit geplanten Menge (xplan) mal geplanten Preisen (Pplan).

Ja, das war’s schon wieder.

Schauen Sie auch auf meine anderen Schulungsvideos. Es sind mittlerweile einige da, wo ich auf betriebswirtschaftliche Dinge eingehe. Ich bin Experte für leichtes und schnelles Lernen. Und wenn Sie weitere Lernhilfen für Sie hilfreich finden, schauen Sie mal unter www.spasslerndenk-shop.de oder unter www.spasslerndenk.de.

Danke.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert

Googelt man die Begriffe „Nabenhauer, Experte“ gleichzeitig, wird man fündig. Da findet man für Robert Nabenhauer Bezeichnungen wie „Experte für Marketing und Vertrieb“, “Internetmarketing-Experte”, “Xing-Experte”, Experte für Automatisierung“, „Pre-Sales Marketingsexperte“ und noch einiges mehr. In der Selbstdarstellung von Nabenhauer findet man dazu den Satz: “Den Status “Branchen-Experte” erreichte Nabenhauer dabei ausschließlich durch Online-Marketing und Social-Media-Marketing.”

Was aber ist ein Experte? Ich denke, man kann sagen, dass ein Experte ein Mensch ist, der sich auf einem bestimmten Gebiet besonders gut auskennt. Ein Mensch, der auf diesem bestimmten Gebiet Dinge besser kann, als Andere. Wenn dieses Expertenwissen für andere Menschen attraktiv ist, dann kann ein Experte für sein Know-how auch einen deutlich höheren Stundensatz verlangen, als Andere.

Bleibt die Frage zu klären, ob Expertenwissen für Marketing und Vertrieb für andere Menschen attraktiv ist? Die Antwort lautet: Welches Wissen könnte eigentlich noch attraktiver sein, als Vertriebswissen, also Wissen, wie man den Umsatz und die Gewinne eines Unternehmerns steigern kann? Jedes Unternehmen steht unter dem Druck, mehr verkaufen zu müssen und wenn ein Experte wirklich weiß, wie das gelingen kann, dann wird dieses Wissen mit Sicherheit sehr gut bezahlt.

Außerdem gilt: Ein Experte wird gesucht, er muss selber kaum oder gar keine Werbung für sich betreiben. Die Ergebnisse seiner Arbeit werden weiter erzählt. Er lebt von “Mund-zu-Mund-Propaganda”.

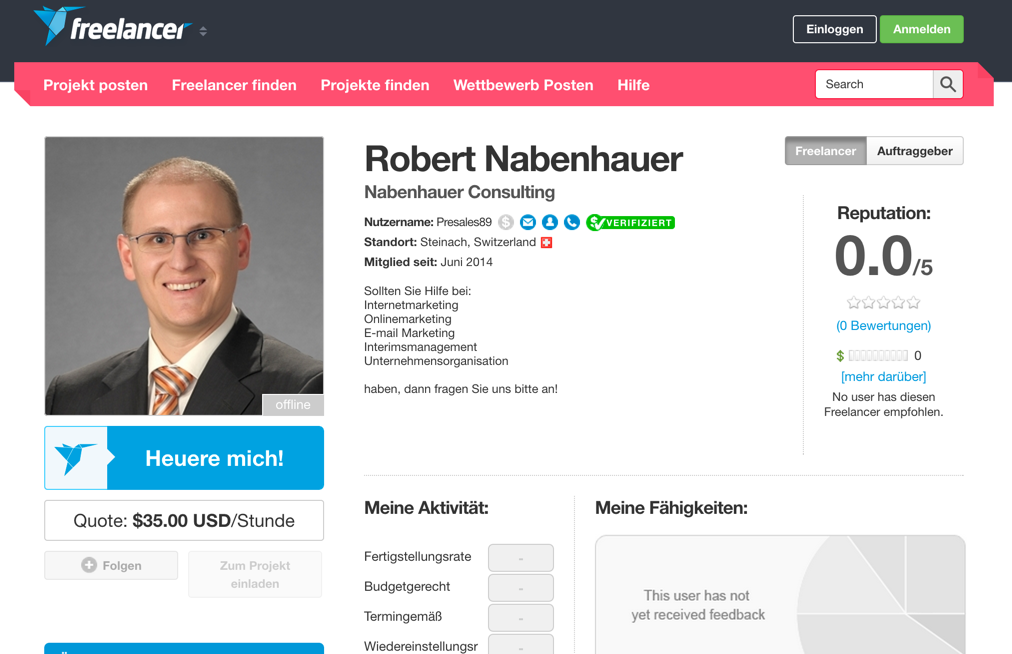

Robert Nabenhauer ist seit Juni 2014 auf der Seite www.freelancer.com registriert und bietet dort seine Dienste an, wie die folgende Abbildung zeigt:

Wie die Übersicht zeigt, bietet Nabenhauer seine Dienste u. a. an für “Internetmarketing” bzw. “Online-Marketing”, also für genau die Gebiete, für die er Expertenstatus beansprucht. Wie die Übersicht weiter zeigt, beträgt sein Stundensatz 35 US-Dollar, das sind umgerechnet knapp 28,00 €. Aufträge hat Nabenhauer aber offensichtlich noch nicht auf diesem Weg generieren können.

Laut einer Untersuchung für das Jahr 2010, die hier zu finden ist, liegt der Durchschnittsverdienst pro Stunde in Deutschland bei 29,20 EUR. Nach dieser, nicht mehr ganz aktuellen Studie, sind also Nabenhauers 28 EUR unterdurchschnittlich.

Ist ein Experte, der sich für 28 € pro Stunde anbietet, ein Experte? Ist ein Experte, der für diesen Stundensatz noch keinen einzigen Auftrag generiert hat, ein Experte?

Doch halt! Nabenhauer bietet sich in seiner obigen Beschreibung auch an für Interimsmanagement und für Unternehmensorganisation. Ist Nabenhauer darin ein Experte?

Schauen wir dazu auf sein eigenes Unternehmen, die Nabenhauer Consulting GmbH, registriert in der Schweiz. Für dieses Unternehmen weist das Schweizer Handelsregister aus: gegründet 2010, Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014. Löschung: 30.09.14.

Robert Nabenhauer ein Experte? Ja nee, is’ klar….

Mehr zum Thema Robert Nabenhauer:

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann “Nabenhauer Verpackungen” in das Suchfenster als Suchbegriff eingeben und “Rechnungslegung/Finanzberichte” auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man “Nabenhauer” in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die “Robert Nabenhauer Consulting” als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas Heinlein Sebastian Czypionka

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahl der Blogger/Youtuber, die die Formulierung geändert haben: 2

Zahler der Blogger/Youtuber, die nichts gemacht haben: 4

Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Zahl der Blogger/Youtuber, die später ihren Beitrag gelöscht haben: 6

Davon Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Namen der übriggebliebenen youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Jörg Knoblauch

Namen der übriggebliebenen Blogger/youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Knoblauch

Willkommen, mein Name ist Marius Ebert. In diesem Video geht es um Phänomene der Gruppendynamik.

Und wir unterscheiden jetzt zunächst mal die Arten von Gruppen, die es gibt:

Und der Unterschied liegt daran: „Wer hat das organisiert?“

Die formelle Gruppe ist von außen organisiert, sie ist sozusagen von außen vorgegeben. Das klassische Beispiel für die formelle Gruppe ist die Abteilung. Hier kommt ein Mensch neu in eine schon vorgegebene Gruppe hinein, wenn er in eine neue Abteilung kommt.

Die informelle Gruppe ist von innen organisiert. Ja, schauen Sie: von außen – von innen. Das ist der Unterschied. Und das klassische Beispiel für die informelle Gruppe ist die Fußballthekenmannschaft.

Und jetzt kann man sich sehr leicht vorstellen, dass in einer informellen Gruppe eine ganz andere Gruppendynamik herrscht als in einer von außen vorgegebenen Gruppe. Das ist also zunächst einmal eine sehr wichtige Unterscheidung hier.

Die nächste Unterscheidung schauen wir uns dann im nächsten Video an.

Schauen Sie auch unter www.spasslerndenk-shop.de. Schauen Sie unbedingt rein, statt dass Sie sich Bücher kaufen, die Ihnen nix bringen, dass Sie Seminare besuchen, die möglicherweise nichts bringen. Schauen Sie in meine Videocoachings. Nach meiner Einschätzung zur Zeit der schnellste, effizienteste Weg, um zu lernen.

Dankeschön.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert