I. Die Frist zur Offenlegung

Wie schon bei der S&P Beratungs- und Vertriebsgesellschaft mbH gesehen, haben wir auch bei der S&P Umweltsystemtechnik erhebliche Versäumnisse, was die fristgerechte Einreichung der Jahresabschlüsse zum Bundesanzeiger angeht. Verantwortlich ist bei beiden Gesellschaften Allein-Geschäftsführer Martin Schrader.

Lt. § 325 (1), Satz 2 HGB beträgt die Frist zur Veröffentlichung des Jahresabschlusses bis zu 12 Monate, gerechnet ab dem Abschlussstichtag. Wer also – wie die „S&P Umwelt“ das Geschäftsjahr zum 31.12. eines Jahres abschließt -, muss spätestens bis zum 31.12. des Folgejahres den Jahresabschluss zum Bundesanzeiger einreichen.

Wird diese Frist versäumt, dann leitet die zuständige Behörde von Amts wegen ein Ordnungsgeldverfahren ein.

II. Offenlegung bei der „S&P Umwelt“

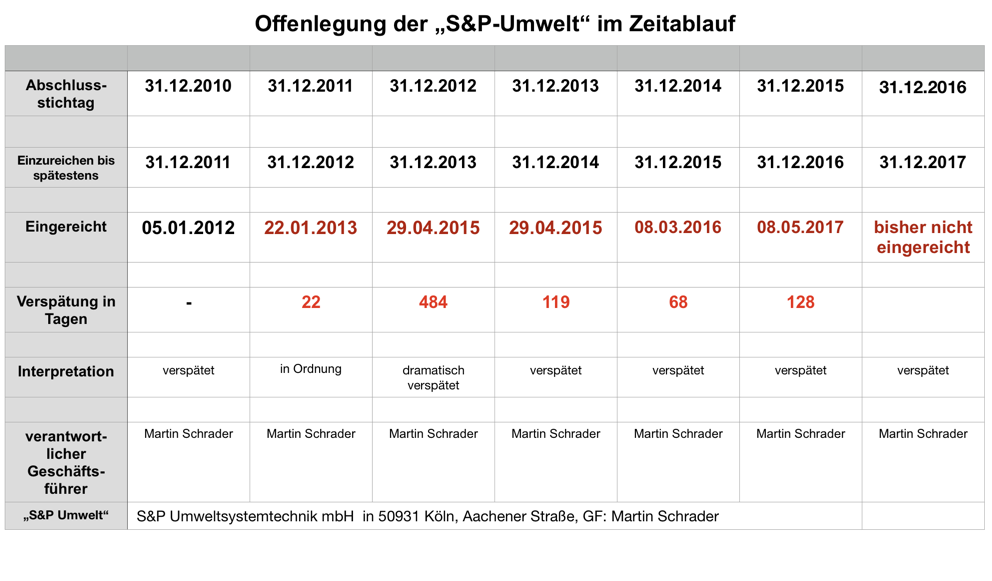

Die folgende Übersicht zeigt die Offenlegung bei der „S&P Umweltsystemtechnik GmbH“:

Die Tabelle zeigt teilweise dramatische Versäumnisse des Geschäftsführers Martin Schrader, die Jahresabschlüsse rechtzeitig einzureichen. Von den betrachteten 7 Jahren wurden die Jahresabschlüsse nur ein einziges Mal (für 2010) – so gerade – fristgerecht eingereicht. Alle anderen Jahren des Betrachtungszeitraums waren verspätet, im Jahr 2013 rund 1 Jahr und 4 Monate verspätet. In allen diesen Jahren wurde vermutlich ein Ordnungsgeld verhängt.

Der Jahresabschluss für das Geschäftsjahr 2016 fehlt bis heute. Er ist seit mehr als 4 Monaten überfällig.

Mehr zum Thema „S&P GmbH“ in Köln und „Martin Schrader“:

a) Bilanzfälschung des Geschäftsführers Martin Schrader?

S&P GmbH: Bilanzfälschung des Geschäftsführers Martin Schrader?

b) Alarmzeichen bei der S&P Beratungs- u. Vertriebs-GmbH, Köln

Teil 1, S&P GmbH, GF: Martin Schrader: negatives aktiviertes Eigenkapital

Teil 2, S&P GmbH, GF: Martin Schrader: Überbewertung der Aktiva

Teil 3, S&P GmbH, GF: Martin Schrader: Verlustvorträge über Jahre

Teil 4, S&P GmbH: Rangrücktrittserklärung von GF Martin Schrader

Teil 5, S&P GmbH, GF: Martin Schrader: Verspätetes Einreichen der Jahresabschlüsse

c) Internetauftritt der S&P Beratungs- u. Vertriebs GmbH

Teil 6, S&P GmbH, GF: Martin Schrader: Internet-Auftritt der S&P GmbH

d) Jahresabschlussanalyse der S&P Umweltsystemtechnik GmbH, Köln

S&P Umweltsystemtechnik GmbH, GF Martin Schrader: überschuldet

S&P Umweltsystemtechnik GmbH: katastrophale wirtschaftliche Lage

S&P Umweltsystemtechnik GmbH: negatives aktiviertes Eigenkapital

S&P Umweltsystemtechnik GmbH: verspätetes Einreichen der Jahresabschlüsse

Martin Schrader, S&P Umweltsystemtechnik GmbH: neuer Säumnisrekord

e) Fortbestandsprognosen bei negativem Eigenkapital

Die S&P Umweltsystemtechnik GmbH des Martin Schrader: Gibt es eine Fortbestandsprognose?

Die „S&P Beratungs- u. Vertriebsgesellschaft“ des Martin Schrader: Fortbestandsprognose?

f) Archivbild von Geschäftsführer Martin Schrader, S&P GmbH

g) Quellen des Zahlenmaterials

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man „S&P Beratungs- und Vertriebsgesellschaft“, bzw. „S&P Umweltsystemtechnik“ in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben „Rechnungslegung/Finanzberichte“ auswählt.

Der Sitz beider Gesellschaften ist Köln, Allein-Geschäftsführer ist bei beiden Gesellschaften Martin Schrader, jhrg. 1961.

Die Handelsregister-Nummern lauten:

1) S & P Beratungs- und Vertriebsgesellschaft mbH, HRB31026 KÖLN

2) S & P Umweltsystemtechnik mbH, HRB33218 KÖLN