Wie kommt der Schuldner in Verzug?

Schreibe eine Antwort

advanced-responsive-video-embedder domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/mariusebertsblog.com/httpdocs/mariusebertsblog/wp-includes/functions.php on line 6121

Hallo, herzlich willkommen. Mein Name ist Marius Ebert. Wir klären die Begriffe Brutto- und Nettobedarf. Und wir befinden uns in der Materialwirtschaft. Ich bin gerade dabei, einige Videos zu diesem Thema zu produzieren. Schauen Sie also auch in die anderen Videos. Brutto-und Nettobedarf bezieht sich also auf die Materialwirtschaft im Rahmen der Betriebswirtschaftslehre.

Materialwirtschaft – was ist das?

Wir gehen aus von dem Sekundärbedarf. Schauen Sie in das andere Video, da haben wir Primär-, Sekundär- und Tertiärbedarf geklärt. Sekundärbedarf ist der Bedarf an Rohstoffen und an Bauteilen für den Primärbedarf. Primärbedarf sind die Fertigerzeugnisse.

Plus Zusatzbedarf. Zusatzbedarf ist Ungeplantes.

Gleich Bruttobedarf. Das ist das, was ich brauche ohne Berücksichtigung dessen, was ich habe. Das meint hier in diesem Zusammenhang der Begriff Brutto. Das, was ich brauche, ohne zu berücksichtigen das, was ich habe.

Jetzt kommt das, was ich habe. Nämlich

Minus – ja, schauen Sie: hier die Plus-Dynamik, hier die Minus-Dynamik – minus Lagerreserve. Das ist etwas, was ich noch auf dem Lager habe.

Minus Bestellzugänge. Das, was schon bestellt ist, was demnächst zugehen wird. Ja, Bestellzugang, da warten wir einfach den Ablauf der Lieferzeit ab, dann kommen diese Teile. Reduzieren natürlich meinen Bedarf, den ich am Ende hier habe. Sie ahnen schon: Das wird der Nettobedarf sein. Deswegen hier auch wieder Minus.

Und noch Minus Rückgabe Fertigung. Etwas, was die Fertigung nicht verarbeitet hat und was vielleicht in der Fertigung noch rumsteht an irgendeiner Ecke. Rückgabe Fertigung – auch hier wieder eine Minus-Dynamik.

Ergibt dann unter dem Strich den Nettobedarf.

Schauen Sie auf die Struktur: Sekundärbedarf + Zusatzbedarf = Bruttobedarf, also eine Plus-Dynamik, und dann hier nur noch eine Minus-Dynamik: Bruttobedarf wird reduziert um das, was noch auf dem Lager ist, das, was demnächst reinkommt, weil ich es bestellt habe, und das, was in der Fertigung noch rumsteht, und das gibt den Nettobedarf.

Das war’s.

Schauen Sie unter www.spasslerndenk-shop.de, wenn Ihnen das hier gefällt, und wenn Sie leicht und schnell lernen wollen – www.spasslerndenk-shop.de.

Mein Name ist Marius Ebert. Ich bin Experte für leichtes und schnelles Lernen.

Dankeschön.

© Dr. Marius Ebert

Hallo, herzlich willkommen. Mein Name ist Marius Ebert. In dieser Mindmap geht es um die Kündigung von Betriebsratsmitgliedern. Das ist eine Mindmap aus dem PFK – Personalfachkaufmann- oder frau.

Und die Rechtsgrundlage, denn das ist natürlich eine arbeitsrechtliche Frage, die Rechtsgrundlage ist vor allem der § 15 Kündigungsschutzgesetz und der § 103 Betriebsverfassungsgesetz.

Vorweg: Der Betriebsrat ist die Interessenvertretung der Arbeitnehmerschaft. Das muss man immer im Hinterkopf behalten, um den Kündigungsschutz von Betriebsratsmitgliedern zu verstehen.

Es gibt zwei Arten der Kündigung, nämlich die ordentliche und die außerordentliche, die man auch fristlose nennt.

Kurz eben dazwischen: Diese Mindmap gibt es unter www.spasslerndenk-shop.de als PDF zum Herunterladen.

So, zurück hier zum Thema: Ordentliche und außerordentliche Kündigung.

Das war’s schon wieder.

Gehen Sie in den Shop www.spasslerndenk-shop.de. Gehen Sie oben in der Leiste auf „Gratis Herunterladen“, und da finden Sie die Mindmap.

Alles Gute!

Marius Ebert

© Dr. Marius Ebert

Willkommen zurück. Mein Name ist Marius Ebert, und in dieser kleinen Videoserie betrachten wir die Gewinnschwelle oder auch genannt Break Even, und zwar unter prüfungstechnischen Gesichtspunkten. Und im ersten Teil haben wir die Break-Even-Menge betrachtet. Im hier beginnenden zweiten Teil betrachten wir nun den Break-Even-Umsatz.

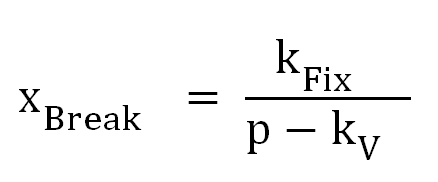

Diese Frage nach dem Break-Even-Umsatz kann nur kommen, wenn im ersten Teil nach der Break-Even-Menge gefragt wurde. Also wiederholen wir nochmal kurz: Die Break-Even-Menge xBreak ist definiert als langer Bruchstrich Fixkosten kFix durch Stückdeckungsbeitrag p-kV:

Das ist die Break-Even-Formel.

Und wenn wir die Fixkosten, den Preis und die variablen Kosten hier einsetzen, bekommen wir die entsprechende Menge.

Und der Umsatz, egal ob es Break-Even oder sonst einer, ist immer U (Umsatz) gleich Preis mal Menge

U=p*x

so dass es im Grunde ganz einfach ist.

Der Break-Even-Umsatz ist die Break-Even-Menge, hier eingesetzt, multipliziert mit dem angegebenen Preis in der Aufgabenstellung ergibt den Break-Even-Umsatz.

Die Dimension ist hier nicht Mengeneinheiten, sondern Euro. Der Break-Even-Umsatz ist ein Euro-Wert. Setzt aber voraus, dass man im ersten Teil die Break-Even-Menge hat, weil man sonst diese Formel hier nicht bestimmen kann, weil die Mengengröße dann fehlen würde.

Also diese Aufgabe ist eine Zusatzfrage in der Prüfung, die sich sehr leicht lösen lässt, wenn man die Break-Even-Menge hat.

Wenn man die Break-Even-Menge nicht hat, dann setzt man hier eine Prämisse, ja, und sagt: „Die Break-Even-Menge ist 60“, nimmt den Preis aus der Aufgabenstellung, multipliziert mit 60, angenommener Wert, erhält einen Umsatzwert, der ist falsch, aber folgerichtig richtig, das nennt man einen Folgefehler, und man bekommt die Punkte für diesen Teil der Aufgabe trotzdem.

Ja, das war’s schon wieder in diesem Video. Im dritten Teil geht es weiter mit dieser kleinen Serie.

Schauen Sie auch mal bei mir vorbei unter www.spasslerndenk.de oder Lernhilfen unter www.spasslerndenk-shop.de.

Mein Name ist Marius Ebert.

Vielen Dank.

© Dr. Marius Ebert

Herzlich willkommen. Mein Name ist Marius Ebert, und heute schauen wir uns mal an die Break-Even-Analyse.

Break-Even ist die Gewinnschwelle. Also „Break“ der Durchbruch, „Even“ gerade am Durchbruch, das heißt, noch einfacher gesagt können wir sagen: Die Gewinnschwelle ist der Punkt, genauer gesagt die Stückzahl, der Punkt, ab der oder ab dem der Unternehmer den ersten Euro Gewinn macht. Der Punkt, genauer die Stückzahl ab der der Unternehmer den ersten Euro Gewinn macht. Das heißt: Wenn er jetzt noch ein Stück mehr verkauft als die errechnete Stückzahl, ist er in der Gewinnzone, macht er den ersten Euro Gewinn.

Break-Even kann man nun zeichnerisch und rechnerisch betrachten. Wir betrachten zunächst mal Break-Even zeichnerisch.

Und zeichnerisch bedeutet hier, dass wir uns mal wieder ein Koordinatenkreuz entwickeln.

Und jetzt betrachten wir zunächst einmal den Umsatz. Also wenn wir 0 Stücke verkaufen, dann haben wir Null Umsatz. Das heißt der Umsatz beginnt hier unten im Ursprung und verläuft so (diagonal von unten links nach oben rechts), ja, als Linie aus dem Ursprung, soweit ich das hier freihändig hinkriege, das ist also U, unser Umsatz, ist Preis p mal Menge x – U=p*x. Umsatz ist Preis p mal Menge x. p ist der Preis, und wir unterstellen hier, dass es keine Mengenrabatte gibt, das heißt ob wir tausend Stück kaufen oder nur ein Stück, der Preis bleibt der gleiche. Dann haben wir diese schöne Linie aus dem Ursprung. Das ist unsere Umsatzkurve, die in Wirklichkeit eine Gerade ist.

Mit den Kosten ist es nicht ganz so. Die Kosten starten nicht hier unten (im Ursprung), die starten hier. Nämlich in Höhe der fixen Kosten. Bei den Kosten ist es ein bisschen anders als beim Umsatz. Fixe Kosten sind schon da, wenn wir noch gar kein Stück verkauft haben. Das heißt das hier (auf der Ordinate vom Ursprung bis zum Startpunkt der Kostenkurve) sind unsere fixen Kosten kFix. Und dann haben wir natürlich auch noch variable Kosten, so dass die Kostenkurve dann nachher so aussieht, auch wieder so weit wie es geht freihändig, eine Linie soll das sein, ja, und zwar k, das sind die Gesamtkosten, sind kFix, die immer gleich bleibenden fixen Kosten, plus kV (man nimmt hier kleines „k“), kV mal x. kV sind die variablen Kosten.

Ja, und jetzt können wir schon mal eine erste Erkenntnis hier ableiten. Nämlich: p ist ja die Steigung dieser Geraden hier (der Umsatzkurve), das heißt wenn ich ein Stück verkaufe, nehmen wir an, mein Preis sei 3 Euro, wenn ich 1 Stück verkaufe, habe ich 3 Euro Umsatz, wenn ich 2 Stück verkaufe, habe ich 6 Euro Umsatz, wenn ich 3 Stück verkaufe, habe ich 9 Euro Umsatz. Das heißt die Steigung ist immer gleich, sie ist 3 in meinem Zahlenbeispiel.

Und diese Kurve (Kostenkurve) steigt um kV, das heißt die Steigung der Kostenkurve ist kV, während die Steigung der Umsatzkurve p ist. Und damit unsere erste Erkenntnis: p muss immer größer sein als kV, sonst erreiche ich nie einen Schnittpunkt. Hier ist der Schnittpunkt, hier ist Break-Even, und hier ist die Umsatzkurve im Moment genau gleich der Kostenkurve.

Und wenn ich jetzt hier gerade nach unten gehe, dann komme ich zu einem bestimmten X-Wert auf der Abszisse, und den nennen wir xBreak. Das ist meine Stückzahl, ab der ich den ersten Euro Gewinn mache.

Hier ist genau meine Schwelle zum Gewinn. Ich komme aus der Verlustzone, stehe an dieser Schwelle und bin gerade beim Durchbruch an der Schwelle zur Gewinnzone, das nennen wir also xBreak.

Noch etwas fällt auf, nämlich: Je mehr Stücke wir verkaufen, desto größer wird der Gewinn. Ja, würde man sagen, das ist offensichtlich, aber schauen Sie mal, wie der Gewinn sich hier entwickelt, ja: Der Gewinn, bezogen auf dieses Stück hier, x irgendwas, ja, x18 nennen wir es mal, ja, ist hier so, und wenn wir jetzt x…, was weiß ich, 22 verkaufen, ist der Gewinn bereits so. Ja, das heißt hier wird es auch immer attraktiver, in höhere Stückzahlen zu kommen. Der Gewinn des ersten Stückes, wenn wir in der Gewinnzone sind, ist längst nicht so hoch wie der Gewinn eines Stückes Nummer 1.000 oder 10.000.

OK. Das war’s zunächst einmal, was die zeichnerische Ermittlung angeht.

Vielen Dank.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert