Lernen ohne Leiden (Video Rentenendwertfaktor, Beispiel, Betriebswirt/in IHK, Wirtschaftsfachwirt/in IHK)

Willkommen zurück zum Rentenendwertfaktor. Wir schauen uns noch ein Berechnungsbeispiel an. Also es geht nochmal um den Rentenendwertfaktor (REF). Im vorherigen Video haben wir uns ja schon die Theorie angeschaut.

Rentenendwertfaktor Berechnungsformel (Video Rentenendwertfaktor, Beispiel, Betriebswirt/in IHK, Wirtschaftsfachwirt/in IHK)

Jetzt brauchen wir noch die Berechnungsformel. Die lautet:

q hoch n-1 durch i

Nochmal kurz zur Wiederholung:

- q ist definiert als 1+i, und i wiederum ist der Zinssatz, mit dem wir rechnen. Das heißt also: Wenn wir mit 10 Prozent rechnen, ist i 0,1 und q 1,1. Wenn i 8 Prozent ist, dann rechnen wir mit 1,08 als q.

- Und n steht für die Zahl der Jahre.

Und wir haben auch schon gelernt, dass der Rentenendwertfaktor der Endwert einer Rente ist, einer Reihe gleich großer Zahlungen, umgerechnet in einen Betrag am Ende.

Wenn wir uns also vorstellen, dass wir eine Zahlungsreihe haben, die so aussieht: t0, t1, t2, t3, t4, und es werden 500 Euro eingezahlt vielleicht auf ein Konto zur Verzinsung, dann haben wir einen Zeitraum von 4 Jahren. Diese 500 Euro (von t0 bis t4) verzinsen sich über 1-2-3-4 Jahre. Diese 500 Euro (von t0 bis t3) über 3 Jahre, und die letzten 500 Euro hier (bei t4), die verzinsen sich überhaupt nicht, fließen aber natürlich in den Endbetrag. Das heißt, achten wir nochmal auf die Pfeile, die Pfeile gehen diesmal in diese Richtung, genau umgekehrt zum Rentenbarwertfaktor, und sie rechnen diese Beträge, der (in t4) wird nicht mehr umgerechnet, der fließt nur in die Endsumme ein, um in einen Betrag am Ende der Laufzeit.

Berechnung des Rentenendwertfaktor (Video Rentenendwertfaktor, Beispiel, Betriebswirt/in IHK, Wirtschaftsfachwirt/in IHK)

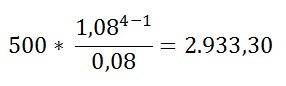

So, jetzt müssen wir das nur noch ausrechnen, das heißt wir setzen Zahlen ein.

i sei 8 Prozent.

Dann setzen wir ein:

1,08 hoch 4 minus 1 dividiert durch 0,08, und das Ganze multipliziert mit 500, und das ergibt dann einen Endwert von 2.933,30 Euro.

Das heißt die Zahlungsreihe von grade 500, 500, 500 und so weiter ist umgerechnet in einen Betrag am Ende des Betrachtungszeitraums 2.933,30 Euro wert.

- Der Rentenendwertfaktor rechnet also eine Reihe um in einen Betrag am Ende.

- Der Rentenbarwertfaktor rechnet eine Reihe um in einen Betrag am Anfang der Betrachtung.

Das ist der Unterschied zwischen den beiden Faktoren, das heißt wann der dicke, fette Betrag anfällt – beim Rentenendwertfaktor am Ende, beim Rentenbarwertfaktor am Anfang des Betrachtungszeitraums.

Das war’s.

Mein Name ist Marius Ebert.

Lernen ohne Leiden (Video Rentenendwertfaktor, Beispiel, Betriebswirt/in IHK, Wirtschaftsfachwirt/in IHK)

Und wenn Sie sich weiter für diese Art der Vermittlung interessieren: Sie finden Videos zu vielen betriebswirtschaftlichen Themen im www.spasslerndenk-shop.de.

Dankeschön.

© Dr. Marius Ebert