Verbuchung Bestandsmehrung

Schreibe eine Antwort

advanced-responsive-video-embedder domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/mariusebertsblog.com/httpdocs/mariusebertsblog/wp-includes/functions.php on line 6121

Willkommen zurück. Es geht weiter mit dem Grundprinzip der doppelten Buchführung. Und eines der Geheimnisse, warum diese Videocoachings so erfolgreich sind, ist, dass vor den Augen des Lernenden der Lernstoff entwicklungsorientiert entsteht.

Deswegen noch einmal entwickle ich vor Ihren Augen das Prinzip, diesmal schneller als im ersten Video.

Doppelte Buchführung heißt: Es gibt 2 Kontenkreise:

Im Bestandskontenkreis geht es um Bestände an Kapital (rechte Seite), und Bestände an Vermögen (linke Seite).

Im Erfolgskontenkreis geht es um Aufwendungen und Erträge.

Das heißt: Hier stehen unsere Aktiva und unsere Vermögenswerte, hier stehen unsere Passiva, hier stehen unsere Aufwendungen, und hier stehen unsere Erträge – zwei, zwei. Zwei (Kontenkreise), zwei (Bestandskonten), zwei (Erfolgskonten).

Die linke Seite auf diesen – man nennt das hier T-Konten – heißt Soll, die rechte Seite heißt, die rechte Seite heißt Haben. Die linke Seite heißt Soll, die rechte Seite heißt Haben. Linke Seite heißt Soll, rechte Seite heißt Haben. Das ist keine Wertung, sondern einfach nur eine Übereinkunft.

Dieses Konto hier unten heißt Gewinn- und Verlust-Konto (GuV), linke Seite heißt Soll, rechte Seite Haben.

Und jetzt kommt die Regel. Auch das ist eine Übereinkunft, das hätte man auch anders regeln können, genauso wie man regelt, wo man auf der Seite der Straße mit dem Auto fährt, hat man das in Deutschland anders geregelt als in Großbritannien oder Australien. Zugänge stehen bei Aktivkonten – bitte aufpassen, wir sind hier bei den Aktivkonten, bei unseren Vermögenswerten, bei unserer Mittelverwendung — …

© Dr. Marius Ebert

Willkommen oder willkommen zurück zu FiBu II, Buchführung endlich verstehen. FiBu I ist die Klärung der Grundbegriffe wie Auszahlung und Aufwand, die Unterschiede zwischen Einzahlung und Ertrag, Anders- und Zusatzkosten, die Teilbereiche im Rechnungswesen, wichtige strukturelle Dinge. Ich empfehle FiBu I als Grundlage. Jetzt geht es weiter mit FiBu II – Buchführung endlich verstehen.

Wir schreiben das Jahr 1494. Und im Jahr 1494 veröffentlicht dieser Mann hier, Luca Pacioli, ein Mönch aus Italien, zum ersten Mal ein Buch über die doppelte Buchführung.

Schauen Sie mal: Ich habe Ihnen hier abgedruckt, was die Wikipedia schreibt. Die Wikipedia schreibt zutreffend, dass Luca Pacioli nicht der Erfinder ist entgegen vieler Meinungen, nicht der Erfinder der doppelten Buchführung, aber – und das ist genau so wichtig in diesem Fall – er hat die Buchführung zu ersten Mal aufgeschrieben.

Durch Aufschreiben, ja, schauen Sie: Wir sind hier 1494, das heißt wir sind am Ende des Mittelalters, zu Beginn der Renaissance, also ein zeitlicher Umbruch gleichzeitig, der stattfindet, eine Veränderung des Bewusstseins, das hier oder die hier stattfindet. Und dadurch, dass man etwas aufschreibt, löst sich der Lernstoff vom Lehrenden, das heißt: Der Lernstoff kann in Verbreitung gehen, ohne dass man den Lehrenden immer braucht. Übrigens genauso wie mit diesen Videocoachings – die brauchen mich nicht ständig, sondern der Lernstoff kann in die Verbreitung gehen, kann dadurch auch sehr viel billiger werden, kann sich sehr viel kostengünstiger für den Nutzer verbreiten, und das ist hier auch passiert mit der doppelten Buchführung. Er verhalf der doppelten Buchführung zu ihrem Durchbruch dadurch dass er es aufgeschrieben hat . Er hat es in die Verbreitung gebracht.

Und auf der nächsten Seite werden wir uns nun auf einer Seite – schauen Sie mal, ich kann das nicht auf dem Bildschirm komplett zeigen, sonst wird’s zu klein, aber das ist diese eine Seite hier – werden wir nun auf einer Seite das Grundprinzip der doppelten Buchführung erkennen und verstehen. Absolut essentiell. Wenn Sie das können, haben Sie bereits 80 Prozent oder 90 Prozent der doppelten Buchführung verstanden.

Doppelte Buchführung. Doppelte Buchführung heißt: Zwei. Das heißt also: Die Strukturzahl ist hier 2. Es gibt nämlich 2 Kontenkreise:

Bitte das sich zunächst einprägen. Das ist eine wichtige strukturelle Sache. Doppelte Buchführung heißt: Es gibt zwei Kontenkreise. Man nennt es auch das Zweikreissystem.

Innerhalb des Bestandskontenkreises gibt es …

© Dr. Marius Ebert

Jeder kaufmännische Angestellte hat mal gelernt: der Konkurs ist der Tod des Unternehmens. Robert Nabenhauer gibt an, eine solche kaufmännische Ausbildung gemacht zu haben. Er müsste es also wissen, zumal das Schweizer Recht, dem er für die Nabenhauer Consulting GmbH unterliegt, tatsächlich noch von „Konkurs“ spricht.

Am 17.06.2014 hat der Schweizer Insolvenzverwalter das Konkursverfahren über die Nabenhauer Consulting GmbH eingestellt. Eröffnet wurde das Verfahren knapp 3 Wochen vorher, am 28.05.2014. (Wer es überprüfen will: a) Schweizer Bundesanzeiger aufrufen: monetas, www.monetas.ch b) Nabenhauer Consulting eingeben und auf „Suche“ klicken). Wenn ein Konkursverfahren mangels Masse eingestellt wird, so bedeutet dies bildhaft gesprochen im vorliegenden Fall dies: die Nabenhauer Consulting GmbH ist tot, sie liegt im Sarg und der Sarg ist beerdigt.

Das hindert Robert Nabenhauer allerdings nicht, weiterhin mit dem Namen „Nabenhauer Consulting GmbH“ zu operieren. Auf Facebook postet er fleißig weiter und präsentiert sich als Geschäftsführer der Nabenhauer Consulting GmbH, wie die folgende Abbildung zeigt:

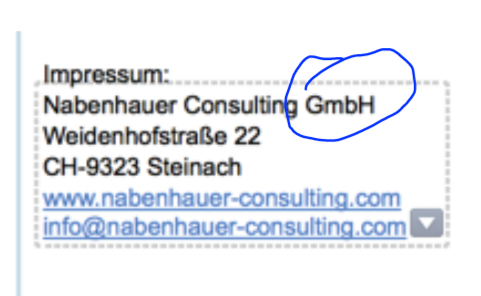

Er operiert also als Geschäftsführer eines „Zombie“, eines lebenden Toten. Aus einer an mich weitergeleiteten Mail vom 07.10.2014 (Nabenhauer bestätigt eine Webinar-Anmeldung) geht hervor, dass Robert Nabenhauer dies auch in seinem E-Mail-Footer tut, wie folgendes Foto zeigt:

Nachtrag

Nach Veröffentlichung dieses Beitrags hat Robert Nabenhauer das „GmbH“ aus seinem Facebook Header herausgenommen, 4 (!) Monate, nachdem das Konkursverfahren über seine Nabenhauer Consulting GmbH eingestellt wurde.

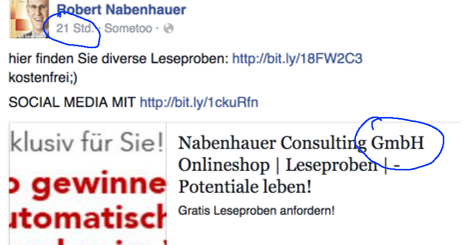

In seinen Postings auf Facebook benutzt Nabenhauer das „GmbH“ jedoch weiterhin. Hier ein Posting, dass vor 21 Stunden eingestellt wurde:

Und hier ein Posting vom 16.10.14:

Ergänzung: Am 03.10.2014 wurde im Schweizer Bundesanzeiger http://www.monetas.ch. , bezogen auf die „Nabenhauer Consulting GmbH“, eingetragen: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014 01748445

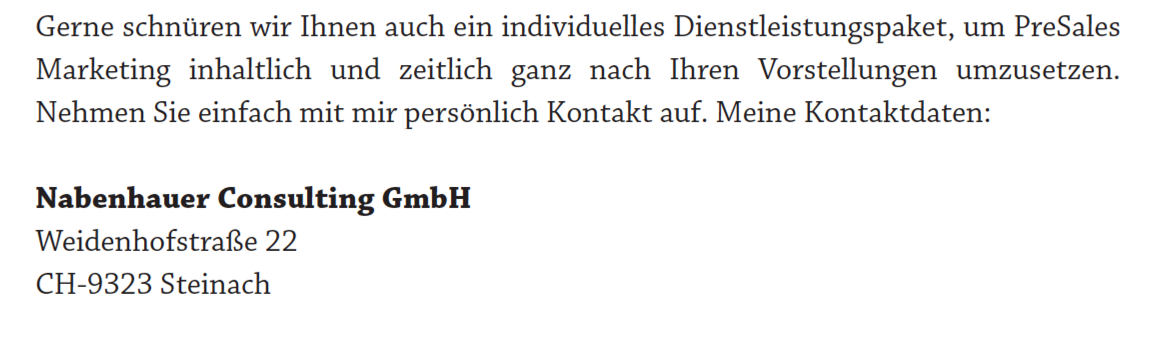

Weiterer Nachtrag: Ich erhalte Ende November 2014 eine Email über die Bestellung eines „Pre-Sales-Starterpaket“ von Robert Nabenhauer. Hier ein Foto:

Zwei Monate, nachdem die Nabenhauer Consulting GmbH endgültig von Amts wegen gelöscht wurde, weil sie Konkurs gegangen war, tritt Robert Nabenhauer („Ehrlichkeit ist mir sehr wichtig“) weiter mit dieser Firma auf.

Mehr zum Thema Robert Nabenhauer:

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann „Nabenhauer Verpackungen“ in das Suchfenster als Suchbegriff eingeben und „Rechnungslegung/Finanzberichte“ auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man „Nabenhauer“ in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die „Robert Nabenhauer Consulting“ als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas HeinleinSebastian Czypionka

Experto.de

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahl der Blogger/Youtuber, die die Formulierung geändert haben: 2

Zahler der Blogger/Youtuber, die nichts gemacht haben: 4

Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Zahl der Blogger/Youtuber, die später ihren Beitrag gelöscht haben: 6

Davon Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Namen der übriggebliebenen youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Jörg Knoblauch

Herzlich willkommen. Mein Name ist Marius Ebert, und heute möchte ich Ihnen meinen neuen Shop vorstellen, genauer: Ich möchte Ihnen vorstellen mein Video zum Thema Buchführung.

Ich habe ein Video produziert mit dem Titel „Buchführung endlich verstehen“. Und dieses Video hat gegenüber Büchern, die Sie vielleicht bisher studiert haben, um die Buchführung zu verstehen, den Riesen-, Riesenvorteil, dass es entwicklungsorientiert arbeitet.

In einem Buch haben Sie immer Endergebnisse. Hier sehen Sie entwicklungsorientiert genau die verschiedenen Schritte: der erste Schritt, der zweite Schritt, der dritte Schritt, der vierte Schritt, und dann sehen Sie am Schluss das Ergebnis, während Sie in einem Buch eigentlich nur das Ergebnis sehen und nicht, wie man dahin gekommen ist.

Und das ist ein Riesenvorteil eines Videos: Man kann den Lernstoff sehr viel leichter und schneller und besser verstehen.

Und: Man kann die Sachen natürlich immer auch steuern, das heißt:

Das können Sie in einem Buch allerdings auch. Da können Sie auch entscheiden, wo Sie lesen und ob Sie de Seite noch einmal lesen. Aber wirklich die Entwicklung sehen Sie nur in einem Video.

Und dieses Video ist fertig. Ich habe das getestet in einem Webinar. Ich habe sehr, sehr viel positive Resonanz von meinen Webinar-Teilnehmern, die mir geschrieben haben, dass sie das super fanden und sehr verständlich. Und das Video ist nun zum Kauf verfügbar, kostet 29,90 Euro, sind knapp 40 Minuten, und in diesen 40 Minuten können Sie das komplette System der Buchführung verstehen, nachvollziehen, anwenden. Sie sehen genau, warum es so ist, wie es ist, wie die Regeln sind, und dann können Sie es selber anwenden. Und dieses Video gibt es in meinem neuen Shop. Der Shop heißt www.spasslerndenk-shop.de.

Schauen Sie mal vorbei, würde mich freuen.

Vielen, vielen Dank. Alles Gute.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert