ARVE error: need id and provider

IHK-Prüfung entschlüsselt (Video Rentenbarwertfaktor, Beispiel)

Hallo, herzlich willkommen. Mein Name ist Marius Ebert, und ich würde gerne weitermachen mit dem Thema Rentenbarwertfaktor. Das ist ja nun ein bisschen umfangreicher als der Auf- oder Abzinsungsfaktor. Also der Rentenbarwertfaktor (RBF).

Wir haben im letzten Video einiges darüber gelernt. Wir haben uns auch die Formel angeschaut. Ich schreibe sie nochmal hin:

Beispiel Unterhaltszahlung (Video Rentenbarwertfaktor, Beispiel)

Und in diesem Video will ich gerne ein paar Beispiele geben für die praktische Anwendung.

Stellen wir uns mal vor: Wir haben eine Ehepaarentscheidung, die sitzen sich vor Gericht gegenüber, hier sitzt der gestrenge Herr Richter, und der gestrenge Herr Richter sagt nun, nehmen wir an hier sitzt er und hier sie, die Zeichen für männlich und weiblich kennen Sie vielleicht noch aus dem Biologieunterricht, also hier sitzt er, hier sitzt sie, und der Richter verurteilt nun ihn hier, dass er noch 5 Jahre lang jedes Jahr 12.000 Euro, also 1, 2, 3, 4, 5, 5 Jahre lang 12.000 an seine Ex zu zahlen hat. Dass das heute nicht mehr so abläuft, ist uns allen klar. Aber wir unterstellen das mal, weil es so ein schönes Beispiel ist. So, und jetzt möchte er, das aber nicht, sondern er möchte gerne in einem Betrag zahlen. Und nun machen wir hier dynamische Investitionsrechnung. Das sind also jetzt nicht 5 mal 12.000 gleich 60.000, denn wenn wir so rechnen würden, würden wir nicht berücksichtigen, dass diese 12.000 Euro (aus dem ersten Jahr) nach einem Jahr natürlich stärker wirken als 12.000 im 5. Jahr. Das heißt: Der unterschiedliche zeitliche Anfall der Zahlungen wird berücksichtigt, und alle diese Zahlungen werden umgerechnet, Denken Sie an das vorherige Video. Ja, alles wird umgerechnet in einen Betrag, ein größerer Betrag jetzt, der dieser Zahlungsreihe hier entspricht.

Und wann können wir den Rentenbarwertfaktor anwenden? Auch hier erinnern wir uns an das vorherige Video: Wenn wir eine Rente haben, und eine Rente ist eine Reihe gleich großer Zahlungen.

Berechnung des Gesamtbetrags (Video Rentenbarwertfaktor, Beispiel)

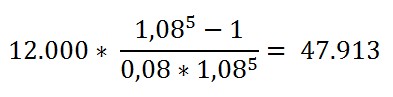

Ja, jetzt müssen wir das nur noch ausrechnen: Der Rentenbarwertfaktor lautet in dem Fall – ach so, einen Zinssatz brauchen wir noch. Nehmen wir 8 Prozent. Und dann lautet der Rentenbarwertfaktor:

1,08 hoch 5 – warum 5? Weil 5 Jahre noch zu zahlen ist – minus 1 durch 0,08 mal 1,08 hoch 5

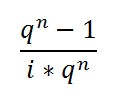

q hoch n -1 durch i mal q hoch n allgemein, in konkreten Zahlen so

mal 12.000; dieses Häkchen hier oben steht für drei Mal Null — 12.000

Und wenn wir das hier eintippen in unseren Taschenrechner, kommt da raus 47.913 Euro.

Also: Er zahlt heute an sie 47.913 Euro, und das entspricht 5 mal 12.000 Euro auf die Jahre verteilt in gleichen Abständen. Es sind also nicht 60.000 Euro, sondern nur 47.913 Euro, und auch das nur bei 8 Prozent. Also bei 8 Prozent sind es 47.913 Euro.

Interessante Frage wäre: Was ist es denn bei 10 Prozent? – Mehr oder weniger? Und die Antwort lautet: weniger. Bei 10 Prozent ist es weniger, ist der Gegenwartswert heute, der Barwert, Rentenbarwert ist ein Gegenwartswert, kleiner, weil die Verzinsung ja höher ist. Ich hab’s mal ausgerechnet für Sie: Bei 10 Prozent sind es 45.489, und der Unterschied ist immerhin 2.224 Euro. Also der Unterschied zwischen den beiden 2.224 Euro ist schon ein erheblicher Unterschied zwischen 8 und 10 Prozent.

Das war’s.

Vielen Dank.

Mein Name ist Marius Ebert.

IHK-Prüfung entschlüsselt (Video Rentenbarwertfaktor, Beispiel)

Ach ja: Ausführliche Coachings zu diesen Themen, zu vielen betriebswirtschaftlichen Themen unter www.spasslerndenk-shop.de.

Alles Gute.

© Dr. Marius Ebert