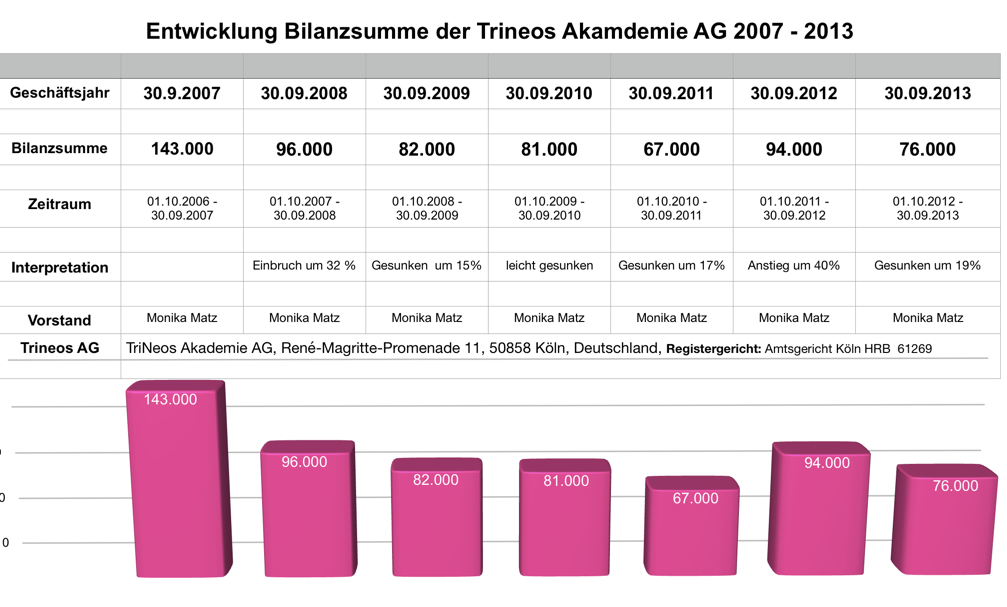

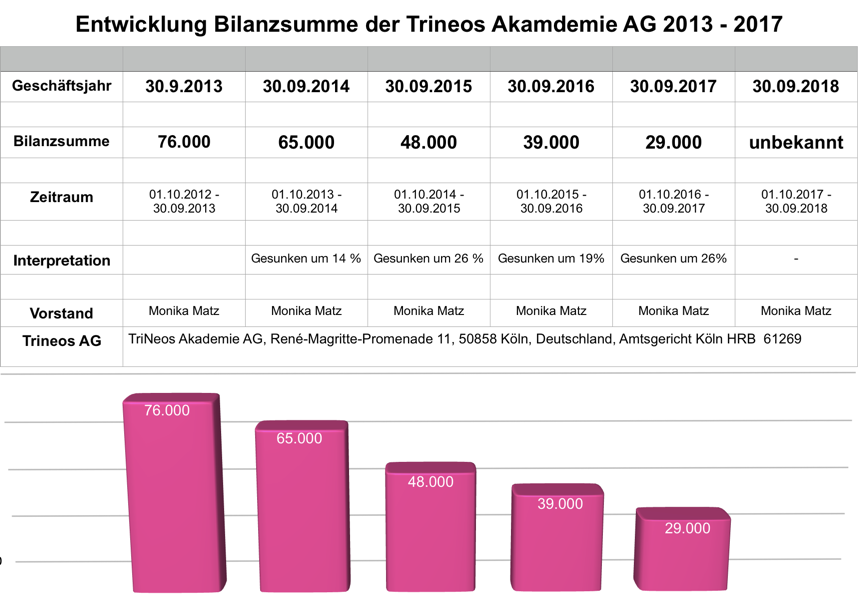

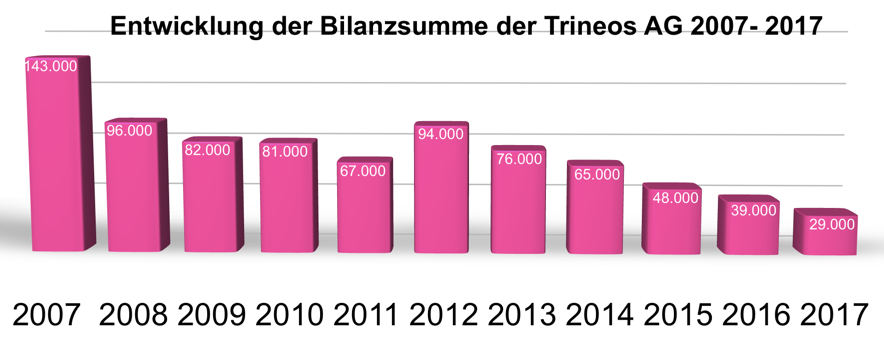

In dieser Folge über den Untergang der Trineos Akademie AG unter Leitung von Monika Matz schauen wir uns die Gewinn- bzw. Verlustentwicklung an. Bekanntlich spricht man bei einer Aktiengesellschaft von „Jahresüberschuss“ bzw. „Jahresfehlbetrag“. Die folgende Tabelle zeigt die Entwicklung über zehn Jahre, nämlich von 2007 bis 2017 (Werte auf volle 1.000 EUR gerundet):

Wir sehen eine völlig unstetige Bewegung, die keine klare Strategie erkennen lässt. Als besonders dramatisch erkennen wir ebenfalls sofort die Geschäftsjahre 2011 bis 2013. Hier kam es zu “hektischen Srüngen”. Der Gewinn steigt zunächst von 2010 auf 2011 um den Faktor “11” von 4.000 EUR auf rund 44.000 EUR.

Merkwürdige Bewertungen

Dabei fallen einige Bewertungen in der Bilanz zum 30.09.2012 auf. Der Posten “andere Anlagen, Betriebs- u. Geschäftsausstattung” wird um rund 1.600 EUR höher bewertet als im Vorjahr. Bei den sonstigen Vermögensgegenständen erscheinen ebenfalls um über 5.000 EUR höhere Werte als im Vorjahr. Für ein Bildungsunternehmen sind dies sehr ungewöhnliche Vorgänge. Viel hilft es nicht.

Der Absturz 2012

Aus diesem Gewinn von 44.000 EUR aus dem Jahr 2011 wird ein Verlust von über 57.000 EUR im Jahr 2012. Dies entspricht einem Einbruch um über 100.000 EUR in nur einem Geschäftsjahr und deutet darauf hin, dass hier vorher tatsächlich einige bilanzkosmetische Mittel angewendet wurden.

Aufgrund dieses Einbruchs um über 100.000 EUR wurden vermutlich spätestens im Jahr 2012 Mitarbeiter entlassen, bzw. der Alleinvorstand Monika Matz hat auf sein Gehalt verzichtet, um das Unternehmen noch zu retten. Im Geschäftsjahr 2012 haben sich auch die sonstigen Verbindlichkeiten nochmal um rund 40.000 EUR erhöht (Punkt C.2. auf der Passivseite der Bilanz vom 30.09.2012). Alles dies spricht für hektische Rettungsversuche. und das “Stopfen” von Liquiditätslöchern, um das leckgeschlagene Schiff noch zu retten.

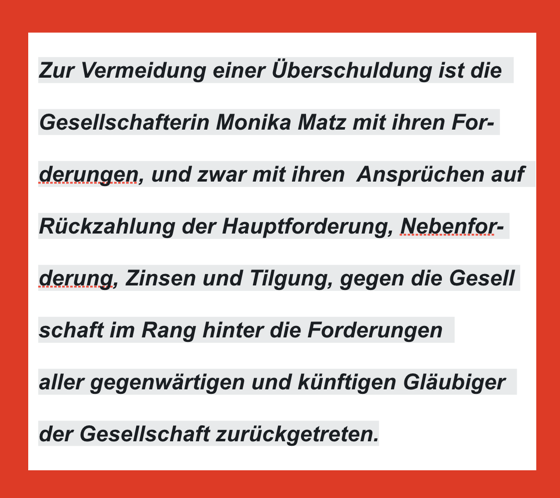

Die Rangrücktrittserklärung von Monika Matz

Erstmals taucht 2012 auch eine komplette Rangrücktrittserklärung von Monika Matz im Jahresabschluss auf, diesmal in ihrer Position als Aktionärin, also als Gesellschafterin. Ganz offensichtlich ist die Erhöhung der sonstigen Verbindlichkeiten (C.2) ein Darlehen, das die Gesellschafterin Monika Matz dem Unternehmen Trineos AG gewährt hat, das sie selber als Vorstand führt.

Die Rangrücktritterklärung lautet:

Maßnahmen wirken nur sehr kurzfristig

Der Erfolg ist jedoch nur sehr kurzfristig. Der Gewinn steigt zwar im Jahr 2013 wieder auf rund 35.000 EUR. Dies allerdings geschieht vor allem aufgrund brutaler Kostensenkung und nicht aufgrund von mehr Kunden und mehr Verkäufen. Eine Verbesserung der Unternehmens-strategie ist nicht zu erkennen. Dementsprechend bringen diese Maßnahmen auch nur einen sehr kurzfristigen Erfolg.

Erneuter Einbruch im Jahr 2014

Dies sieht man daran, dass in den folgenden Jahren der Gewinn von 35.000 € des Jahres 2013 schon im Jahr 2014 auf 7.000 € einbricht. Dies entspricht einem prozentualen Einbruch um 80%. Auch im Folgejahr bricht der Gewinn noch einmal dramatisch ein und zwar im Jahr 2015 auf nur noch 160 € und damit um 98 %. 2016 endet mit rund 4.000 EUR Verlust. Erst 2017 wird wieder ein kleiner Gewinn erzielt. Der Gewinn oder Verlust zum 30.09.2018 ist noch nicht veröffentlicht.

In den nächsten Folgen betrachten wir die Verlustvorträge und das negative aktivierte Eigenkapital (EK) am Beispiel des letzten vorliegenden Jahresabschlusses: 2017.

Mehr zum Thema Monika Matz, Trineos AG:

Gratis-E-Book zum Herunterladen

Monika Helene Matz ist Hexe Kotz im Musical “Hexe Kotz”

Monika Helene Matz: Alle E-Books als Bundle

I. Strafanzeige wegen Insolvenzverschleppung durch Monika Helene Matz, geb. Meissner und die “Amtlichkeit” ihres Versagens

a) Monika Matz: Strafanzeige w/Insolvenzverschleppung bei der Trineos AG

b) Monika Matz, Trineos AG: der Jahresabschluss 2018 macht ihr Versagen “amtlich”

II. Zahlenanalyse: Untergang der Trineos Akademie AG unter Leitung von Monika Helene Matz, geb. Meissner

Teil 1: Das “Kapern” des Unternehmens durch das Team Matz/Schrader/Schäfer

Teil 2: Die Umsatzentwicklung unter Vorstand Monika Matz

Teil 3: Die Gewinnentwicklung unter Vorstand Monika Matz

Teil 4: Analyse der Passivseite der Trineos Akademie AG von 2017

Teil 5: Analyse der Aktivseite der Trineos Akademie AG von 2017

III. Marketing-Analyse: Untergang der Trineos Akademie AG unter Leitung von Monika Helene Matz, geb. Meissner

Teil 6: Erster Marketingfehler: Versagen beim Blogging

Teil 7: Zweiter Marketingfehler: Versagen beim Newsletter-Marketing

Teil 8: Dritter Marketingfehler: Versagen bei Webinaren

Teil 9: Vierter Marketingfehler: Versagen beim Videomarketing

Teil 10: Fünfter Marketingfehler: Versagen beim Facebook-Marketing

Teil 11: Trineos AG: der gemeinsame Nenner des Versagens

Teil 12: Das Shop-Desaster der Trineos Akademie AG

IV: 10 Jahre später: Fallstudie eines Unternehmsvergleichs (2016)

10 Jahre später: eine Fallstudie

V. Quellen des Zahlenmaterials der Trineos Akademie AG

Alle Zahlen dieser Analysen sind entnommen aus

Man kann sie leicht überprüfen, indem man “Trineos Akademie” in das Suchfenster dort auf der Startseite eingibt und dann gleich rechts daneben

“Rechnungslegung/Finanzberichte” auswählt.

Der Sitz der Gesellschaft war Köln, Allein-Vorstand ist Monika Helene Matz, geb. 03.06.1948, Geburtsname: Meissner

Die Handelsregister-Nummer lautet: HRB 61269.

Forderungen sind zu richten an: Monika Matz, Nachtigallenweg 11, 50181 Bedburg