Robert Nabenhauer alte Lügenversion

In der Februar-Ausgabe 2020 vom Magazin Finanzpraxis wurde Robert Nabenhauer hervorgehoben als “Man of the Month”, also als Mann des Monats.

Robert Nabenhauer hat die Lüge, dass er den Umsatz seines Unternehmens “Nabenhauer Verpackungen GmbH“ auf 12,5 Millionen € im Jahr gesteigert habe, in zwei Versionen mehr als 10 Jahre lang verbreitet. Einmal wollte er dies in vier Jahren, in einer anderen Version in sieben Jahren geschafft haben.

Die Neufassung des Artikels lässt den Zeitbezug weg und redet nur allgemein von einer Umsatzsteigerung auf 12,5 Million € pro Jahr. Durch die Formulierung „pro Jahr“ wird allerdings der Eindruck erweckt, Robert Nabenhauer habe mehrere Jahre lang diesen Umsatz erzielt. Vor allem ändert sich plötzlich die Antwort auf die Frage bei wem Nabenhauer diese Umsatzzahlen erreicht haben will. Dazu gleich mehr…

Hier noch einmal der Originaltext:

1) Robert Nabenhauer: die Lüge von 12,5 Mio-Umsatz

Hier zunächst der Orginaltext aus dem Magazin Finanztest vom 24. Februar 2020

“Er gründete eine eigene Handelsagentur in der Verpackungsbranche – dabei war die Nabenhauer Verpackungen GmbH sogar die erste Handelsagentur in der Verpackungsbranche in Deutschland! Seine unternehmerische Expertise, umfassende Menschenkenntnis und der Mut, neue Wege zu beschreiten, sorgten dafür, dass er den Umsatz seines Unternehmens auf über 12,5 Millionen Euro pro Jahr steigern konnte!”

Richtig ist:

Robert Nabenhauer hat zu keiner Zeit mit dem Unternehmen Nabenhauer Verpackungen GmbH 12,5 Millionen € umgesetzt. Dies ist klar ersichtlich anhand der öffentlich zugänglichen Jahresabschlüsse des Unternehmens “Nabenhauer Verpackungen GmbH”. Dazu mehr am Ende dieses Artikels.

Robert Nabenhauer: die neue Lügenvariante

Zu einem unbekannten Zeitpunkt wurde der Artikel geändert.Nun heißt es:

Seine unternehmerische Expertise, umfassende Menschenkenntnis und der Mut, neue Wege zu beschreiten, sorgten dafür, dass er als Handelsvertretung den vermittelten Warenumsatz der von ihm betreuten Unternehmen, auf über 12,5 Million € pro Jahr steigern konnte.

Robert Nabenhauer: 10 Jahre lang den Umsatz verwechselt…

Robert Nabenhauer hat also rund 13 Jahre lang seinen Umsatz mit dem Umsatz seiner Kunden verwechselt. Zum Glück ist ihm diese Verwechslung dann doch noch aufgefallen und er hat sie korrigiert. Wobei wir davon ausgehen, dass auch diese neue Version eine Lüge ist. Sie lässt sich nur kaum überprüfen….

Seine weiteren Lügen in dem obigen Artikel wurden allerdings nicht korrigiert:

2) Robert Nabenhauer: die Lüge von der Nabenhauer Consulting GmbH

Denn weiter heißt es im Text des Magazins Finanztest:

“Der Unternehmer und Coach Robert Nabenhauer zeichnet sich daher durch seine ganzheitliche Unternehmenssicht aus, die er seit 2009 mit den Kunden der Nabenhauer Consulting GmbH teilt.”

Richtig ist:

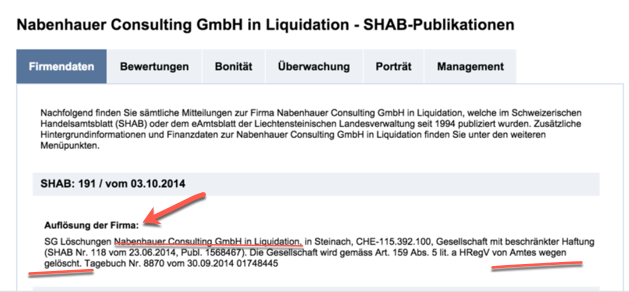

Die Nabenhauer Consulting GmbH war bereits rund zwei Jahre nach Gründung pleite. Sie ist inzwischen aus dem Schweizer Handelsregister gelöscht.

Nabenhauer lässt durch das Magazin Finanztest behaupten, er operiere seit 2009 unter “Nabenhauer Consulting GmbH”. Dieses Unternehmen existiert jedoch nicht mehr. Es wurde am 22.08.2014 von Amts wegen gelöscht, nachdem es sich vorher “in Liquidation” befunden hatte.

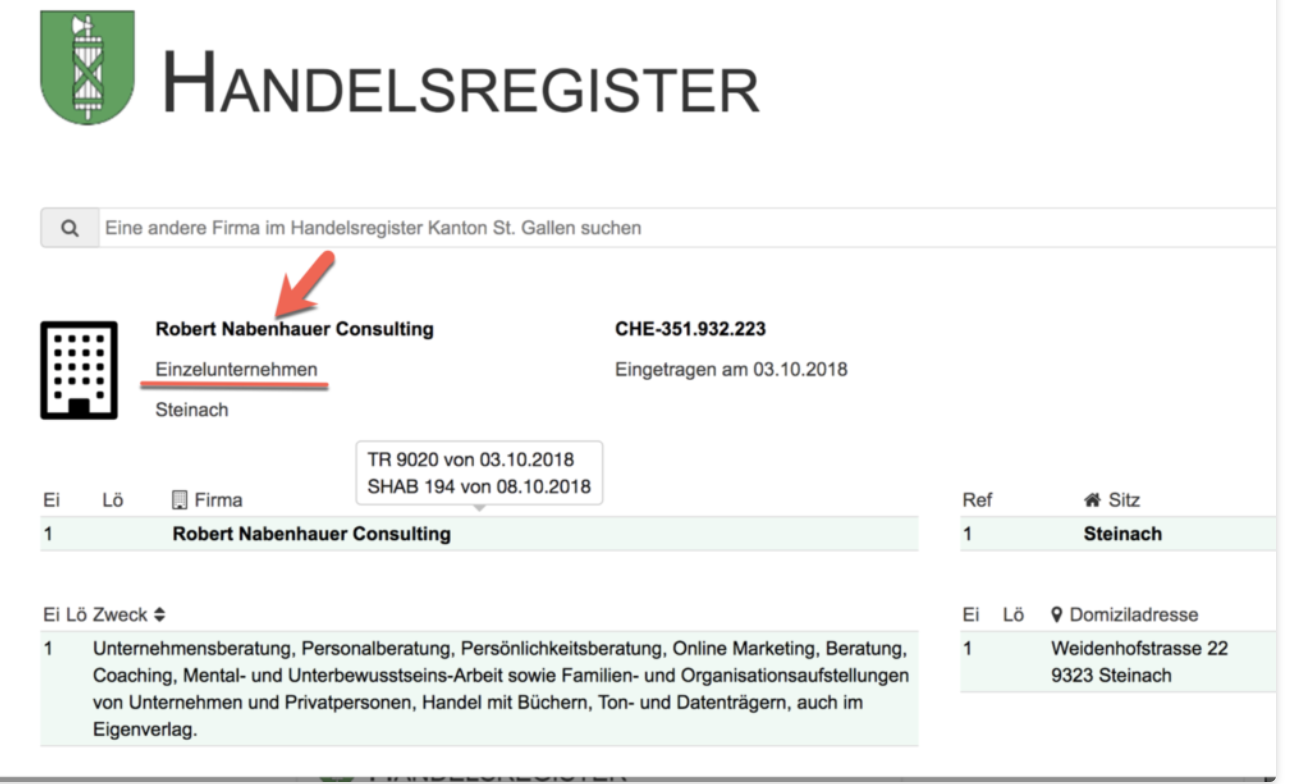

Robert Nabenhauer ist seitdem Einzelunternehmer. Er firmiert als persönlich haftender Einzelunternehmer unter dem Namen „Nabenhauer Consulting“ ohne den Zusatz „GmbH“. Nabenhauer tut aber weiter so, als sei er „Geschäftsführer” einer GmbH. Er täuscht also vor, eine GmbH zu haben und zu führen. Hier der Handelsregisterausweis des Einzelunternehmers Robert Nabenhauer:

Weitere Details dazu finden sich unten am Ende dieses Artikels, insbesondere hier:

Nabenhauer Consulting GmbH: pleite

3) Robert Nabenhauer: betreibt “Business mit Schmerz”

Schließlich heißt es im Artikel aus dem Magazin Finanztest:

“Robert Nabenhauer und sein Team versprechen ihren Kunden mehr Leistung und nachhaltige Unternehmenserfolge. Der Berater, Coach und Unternehmer liebt es, sein Business mit Herz zu betreiben. Er setzt sich daher für ein verständnisvolles Geschäftsleben sowie einen wertschätzenden und respektvollen Umgang miteinander ein…”

Richtig ist:

Seit den Publikationen über die wahren Zahlen und die wahren Umsätze des Robert Nabenhauer in diesem Blog (siehe unten), haben uns zahlreiche Opfer von Robert Nabenhauer angeschrieben. In ihren Zuschriften schilderten uns Menschen, wie Robert Nabenhauer sie „über den Tisch gezogen hat“

Eine Zuschrift lautete:

Robert Nabenhauer betreibt also in Wahrheit “Business mit Schmerz, vor allem für seine Kunden…

“Sorgfalt” beim Magazin Finanztest?…

Das Magazin Finanzpraxis will laut Impressum „mit äußerster Sorgfalt“ vorgegangen sien, als es diesen Artikel erstellt hat. In diesem Fall kann jedoch “äußerster Sorgfalt” nicht vorgelegen haben. Umfangreiche Nachweise über die Lügen von Robert Nabenhauer sind online leicht und schnell verfügbar (siehe die Artikel unten). Außerdem kann man den Bundesanzeiger aufrufen, wo die Jahresabschlüsse der Nabenhauer Verpackungen sofort und ohne Registrierung ersichtlich sind.

..oder bezahlte “Promo”, getarnt als redaktioneller Beitrag?

Der Verdacht liegt nahe, dass es sich bei dem Titel „Man of the Month“ und dem dazugehörigen Artikel um eine von Robert Knabenhauer bezahlte Promotionsaktion handelt, die als redaktioneller Beitrag getarnt wurde.

Schauen wir zum Abschluss noch einmal auf die wahren Zahlen….

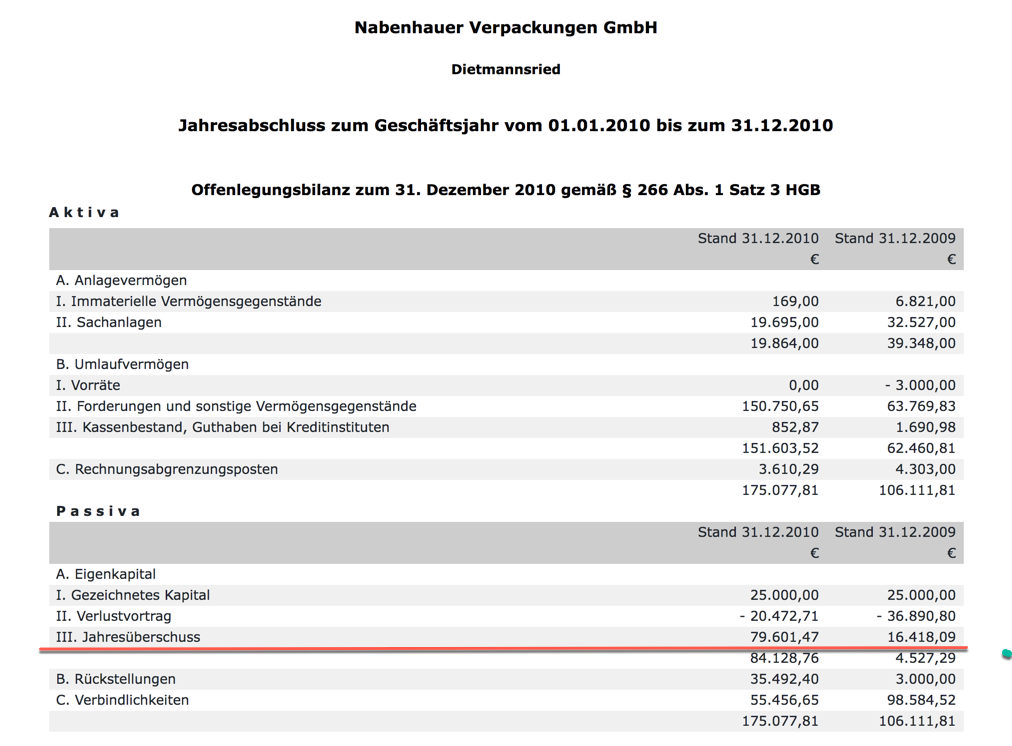

Nabenhauer Verpackungen, Jahresabschluss 2010

Hier die Bilanz der Nabenhauer Verpackungen GmbH für das Jahr 2010, entnommen aus dem öffentlich zugänglichen bundesanzeiger.de. Die Bilanz zeigt den Gewinn/Verlust eines Unternehmens, der Umsatz ist hier nicht direkt ersichtlich. Es kommt also auf einen plausiblen Zusammenhang zwischen der ersichtlichen Gewinngröße und der von Nabenhauer behaupteten Umsatzgröße an.

Im Jahr 2010 wird ein Gewinn von 79.600 EUR ausgewiesen. Nabenhauer will in diesem Jahr jedoch 12,5 Millionen EUR Umsatz gemacht haben.

Für das Vorjahr (2009) wird ein Gewinn von 16.418,00 EUR ausgewiesen. Nabenhauer will jedoch in diesem Jahr bereits 9,6 Millionen EUR Umsatz gemacht haben, da er behauptet, dass er den Umsatz jedes Jahr um 30% gesteigert hat.

Die Leser dieses Blogs wissen um diese Umsatzlügen von Robert Nabenhauer schon lange, zum Beispiel aus den folgenden beiden Artikeln:

Robert Nabenhauer: die 12,5 Mio EUR Lüge (dreistere Version)

Robert Nabenhauer: kriminelle Energie, Teil 1

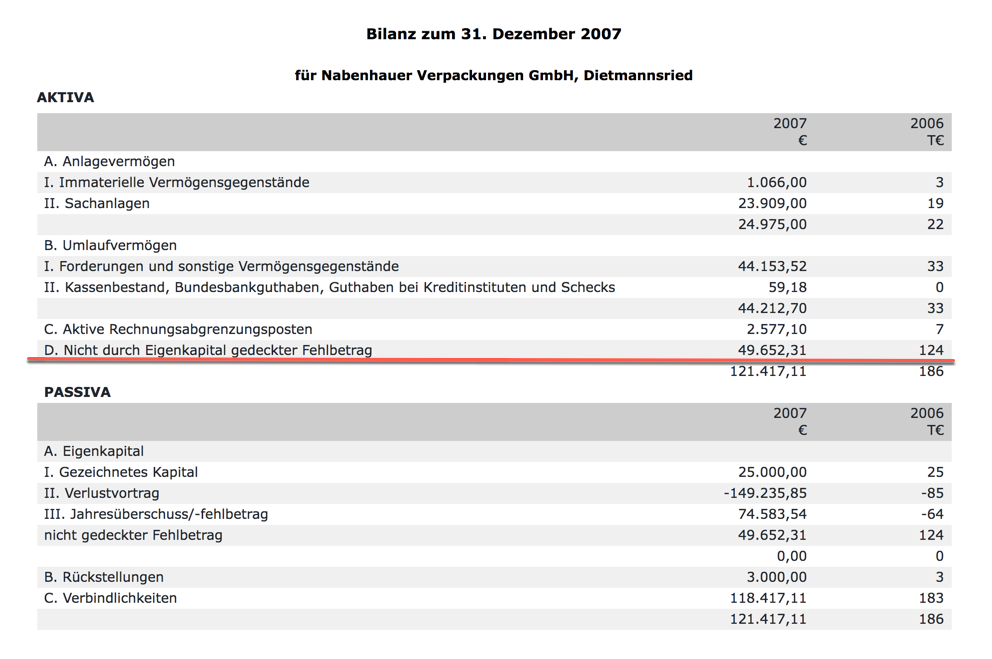

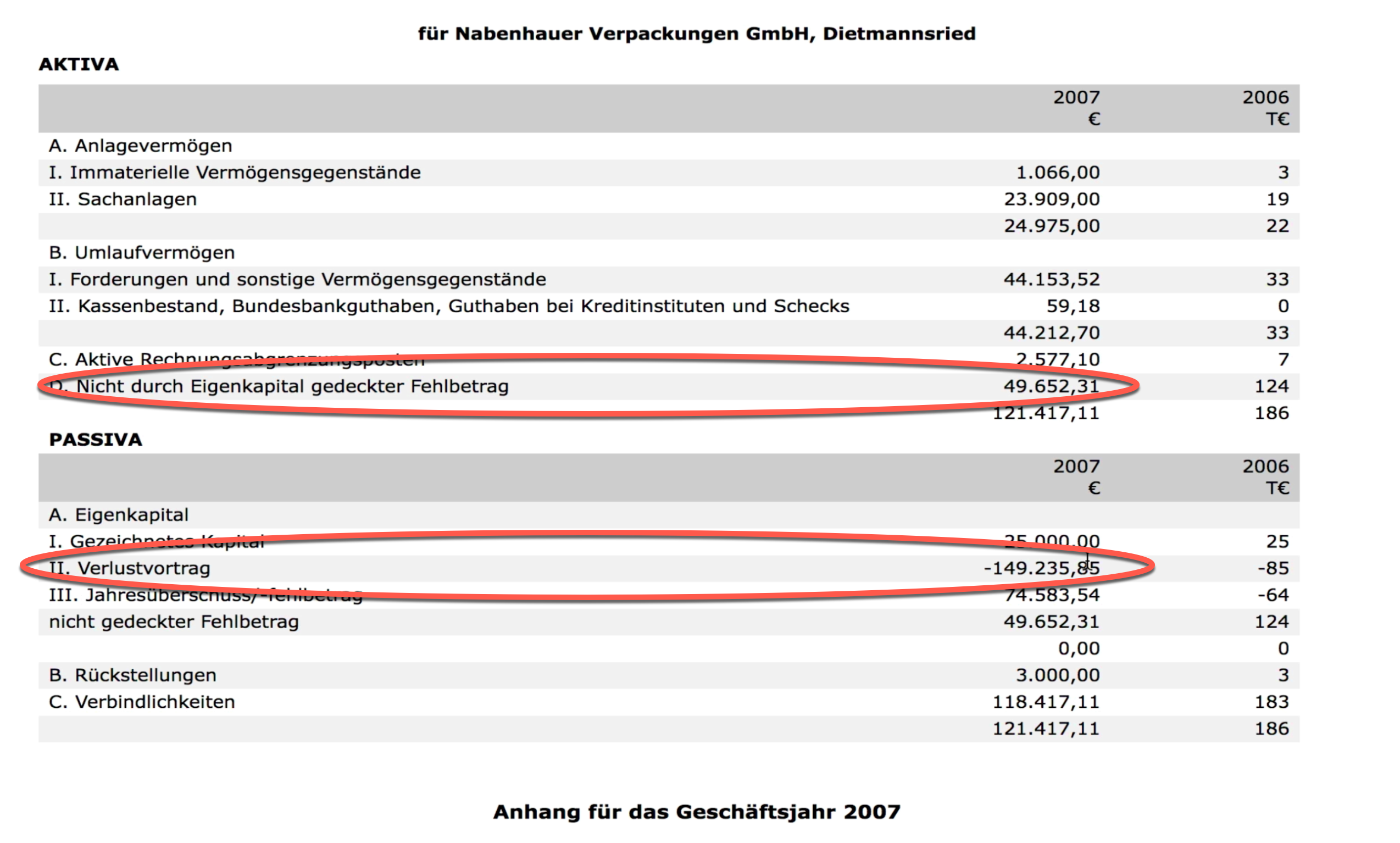

Nabenhauer Verpackungen GmbH: Jahresabschluss 2007

Und hier die wahren Zahlen der Nabenhauer Verpackungen aus den Jahren 2007 und (Spalte rechts) 2006. Das Foto ist entnommen aus Bundesanzeiger.de, wo jeder diese Jahresabschlüsse einsehen kann (Registrierung nicht erforderlich).

Nabenhauer Verpackungen 2007: Verlustvortrag 150.000 EUR

Die Bilanz der Nabenhauer Verpackungen GmbH zeigt für das Jahr 2007 einen Verlustvortrag aus Vorjahren von fast 150.000 € (149.235,05 €). Der Nicht durch Eigenkapital gedeckte Fehlbetrag beträgt fast 50.000 € (49.652,31 €).

„Nicht durch Eigenkapital gedeckter Fehlbetrag” bedeutet, dass das Eigenkapital des Unternehmens komplett aufgezehrt ist. Darüber hinaus bestehen noch Schulden, die darüber hinausgehen.

2007: Nicht durch Eigenkapitel gedeckter Fehlbetrag 50.000 EUR

Im Jahre 2007 war also das Eigenkapital der Nabenhauer Verpackungen GmbH komplett aufgezehrt. Darüber hinaus bestanden noch Schulden von fast 50.000 €.

Im folgenden Video werden die Jahresabschlüsse der Nabenhauer Verpackungen Gm aus den Jahren 2008 u. 2007 genau analysiert:

Jenes Jahr 2007 ist das Jahr, in dem Robert Nabenhauer das Unternehmen in der dreisteren Version seiner Lüge auf 12,5 Millionen € Jahresumsatz gebracht haben will.

Mehr zum Thema Robert Nabenhauer:

Nabenhauer steckt auch hinter “Digital Freaks”

Robert Nabenhauer: Gratis E-Books zum Herunterladen

I. Robert Nabenhauer: Konkurs der Nabenhauer Consulting GmbH

Nabenhauer Consulting GmbH: pleite

Robert Nabenhauer und sein Zombie-Unternehmen

II. Robert Nabenhauer: kriminelle Energie

Robert Nabenhauer: kriminelle Energie, Teil 1

Robert Nabenhauer: kriminelle Energie, Teil 2

Robert Nabenhauer: kriminelle Energie, Teil 3

III. Robert Nabenhauer: seine Umsatzlügen

Robert Nabenhauer: die 60 Mio EUR Lüge

Robert Nabenhauer: die 12,5 Mio EUR Lüge

Robert Nabenhauer: die 12,5 Mio EUR Lüge (dreistere Version)

Robert Nabenhauer: die 10 Mio EUR Lüge für 2007

IV. Robert Nabenhauer: die Täuschung über seine Auszeichnungen

Robert Nabenhauer: die Lüge vom “Großen Mittelstandspreis 2008”

Robert Nabenhauer: der ominöse “Webbo Award”

Robert Nabenhauer: der ominöse “Awards-tk in Gold” (Steigerung!)

Robert Nabenhauer: die Täuschung mit dem Industriepreis 2008

Robert Nabenhauer: die dreifache Täuschung mit der ISO-Zertifizierung

Robert Nabenhauer: der Bluff mit dem Fairness-Siegel

Robert Nabenhauer: die Lüge vom TomY-Award in Gold für 2008

V. Robert Nabenhauer: zur Person

Das Robert-Nabenhauer-Lied

Robert Nabenhauer: die “Man of the Month”-Lügen beim Magazin Finanztest

Review Shark, Robert Nabenhauer: kriminelle Lügen

MarketingUnited: Robert Nabenhauer lügt weiter

Robert Nabenhauers peinliche Marketing-Floskeln

Robert Nabenhauer und die Ehrlichkeit

Robert Nabenhauer ein Experte?

Die Xing-Drücker (Beitrag von Jens Arne Männig)

VI. Robert Nabenhauer, Professor Jörg Knoblauch und der Temp-Award-Skandal

Der Temp-Award: wertlos seit 2010

Robert Nabenhauer: der Skandal um den Temp Award 2010, Teil 1

Robert Nabenhauer: der Skandal um den Temp Award 2010, Teil 2

Robert Nabenhauer: der Skandal um den Temp Award 2010, Teil 3

VII. Nabenhauer, Robert: Quellen für offizielle Zahlen

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann “Nabenhauer Verpackungen” in das Suchfenster als Suchbegriff eingeben und “Rechnungslegung/Finanzberichte” auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man “Nabenhauer” in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die “Robert Nabenhauer Consulting” als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

VIII. Robert Nabenhauer: Umgang mit dem Kunden (eine Fallstudie)

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

IX. Offene Briefe wegen Nabenhauers’ Falschaussage(n)

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas HeinleinSebastian Czypionka

X. Robert Nabenhauer: Stand der “Bereinigungsarbeiten”

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahl der Blogger/Youtuber, die die Formulierung geändert haben: 2

Zahler der Blogger/Youtuber, die nichts gemacht haben: 4

Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Ergänzung zu den Bereinigungsarbeiten (Oktober 2019)

Zahl der Blogger/Youtuber, die später ihren Beitrag gelöscht haben: 6

Davon Zahl der Blogger/Youtuber, die sich bei Ihren Lesern/Nutzern entschuldigt haben: 0

Namen der übriggebliebenen youtuber, die weiterhin Nabenhauers Umsatzlügen verbreiten: Devan Novakovic, Professor Jörg Knoblauch