Geldschuldner, Verzug, Gratis Lernhilfe

Schreibe eine Antwort

Hallo, herzlich willkommen. Mein Name ist Marius Ebert. Ich bin Spezialist für leichtes und schnelles Lernen, speziell Betriebswirtschaftslehre und juristisches Wissen. Und in diesem Video geht es um die Umsatzrentabilität URent — Umsatzrentabilität oder auch Rendite. Rentabilität und Rendite sind Synonyme, sagen genau das gleiche.

Und wir schauen uns unter a) zunächst einmal, wie wir die Umsatzrentabilität bilden, und unter b) was sie aussagt.

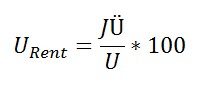

Bei jeder Rentabilitätskennzahl ziehen wir einen Bruchstrich und schreiben *100 immer. Und wenn wir hier URent haben, dann kommt in den Zähler einer Rentabilität immer eine Erfolgsgröße, also der Gewinn, der hier Jahresüberschuss (JÜ) heißt als Saldo zwischen Ertrag minus Aufwand, und in den Nenner kommt immer die jeweilige Bezugsgröße. Die Rentabilität bezieht sich auf den Umsatz, also marschiert der Umsatz (U) in den Nenner: Jahresüberschuss durch Umsatz mal 100 ist die Umsatzrentabilität.

Nehmen wir an, sie sei 3 Prozent, dann ist die nächste Frage: Was sagt das aus? — also die Aussage. Und im Grunde ist es ganz einfach: Von 100 Euro – wir sind hier in Prozent, per centum im Lateinischen, pro Hundert – von 100 Euro Umsatz bleiben in diesem Fall dem Unternehmer 3 Euro Gewinn; bei 3 Prozent. Wenn er 100 Euro Umsatz hat, und er hat eine Umsatzrentabilität von 3 Prozent, dann macht er von 100 Euro Umsatz 3 Euro Gewinn.

Ob das gut ist oder nicht gut, hängt von der Branche ab. Es gibt Branchen, da ist 3 Prozent sehr hoch, beispielsweise Lebensmittelbranche, und es gibt Branchen, da ist 3 Prozent erschreckend niedrig, Beispiel Pharmabranche. Ha, es kommt also immer auf die Branche an.

Das ist die Umsatzrentabilität: Erfolgsgröße durch Bezugsgröße mal 100 – Jahresüberschuss durch Umsatz mal 100.

Vielen Dank.

Mein Name ist Marius Ebert.

Ach so: Wenn Sie leichtes und schnelleres Lernen interessiert, dann schauen Sie mal www.spasslerndenk-shop.de.

Vielen Dank.

Alles Gute.

© Dr. Marius Ebert

Hallo, herzlich willkommen. Mein Name ist Marius Ebert, und heute möchte ich helfen bei der Formulierung des Themas der Projektarbeit. Das ist nämlich eine ganz, ganz wichtige Frage.

Es geht also um die Themenformulierung.

Das ist deshalb so wichtig, und das ist den wenigsten klar, dass man durch die Formulierung seines Themas den Bewertungsmaßstab gewissermaßen vorgibt. Also das, was der Leser erwartet, wird durch das Thema vorgegeben.

Was heißt das? – Schauen wir uns Beispiele an:

Ja, es ist also ganz, ganz wichtig, dass man durch die Themenformulierung, und dass einem bewusst ist, dass man durch die Themenformulierung das vorgibt, was der Leser erwartet und letztlich dann auch benotet.

Wenn man das Thema nennt „Entscheidungsgrundlage und Umsetzungskonzept“, dann erwartet man etwa die Hälfte der Arbeit zur Entscheidungsgrundlage und die andere Hälfte der Arbeit zum Umsetzungskonzept. Würde ich von abraten, so etwas zu tun. Lieber die Entscheidungsgrundlage ganz durchdenken bis ins Detail, Tiefe vor Breite, oder das Umsetzungskonzept durchdenken bis ins Detail, aber nicht beides zusammen.

Ja, komplette Coachings zu diesem Thema Projektarbeit, Fachgespräch gibt es im www.spasslerndenk-shop.de. Würd‘ mich freuen, wenn Sie mal reinschauen.

Mein Name ist Marius Ebert.

© Dr. Marius Ebert

Herzlich willkommen. Mein Name ist Marius Ebert, und heute geht es um das Scoring-Modell, Teil 3, wie angekündigt.

Und was Sie hier sehen, ist noch einmal das Ergebnis aus Teil 2:

Schauen Sie sich das bitte in Teil 2 an, denn dort sehen Sie das hier entwicklungsorientiert. Dadurch kann man sehr viel schneller lernen, als wenn man so ein Endergebnis hier sieht. Denn das ist nicht Thema von Teil 3, sondern Thema von Teil 3 ist jetzt, dass wir uns das Scoring-Modell ankucken in der Kritik. Also wir bewerten jetzt dieses Scoring-Modell: Was taugt es? Was ist gut? Was ist nicht gut?

Also: transparent, sehr viele Gestaltungsmöglichkeiten, aber auch subjektiv, der Einfluss des Einzelnen spielt hier immer eine Rolle, und manipulationsanfällig.

Insgesamt ist das Scoring-Modell aber eine sehr, sehr wertvolle Hilfe, um aus der qualitativen Welt eine messbare zu machen, das Qualitative in das Quantitative zu übersetzen, und um eine Entscheidung zu haben, wenn wir uns zwischen Alternativen entscheiden müssen.

© Dr. Marius Ebert

Willkommen zurück zum Rentenendwertfaktor. Wir schauen uns noch ein Berechnungsbeispiel an. Also es geht nochmal um den Rentenendwertfaktor (REF). Im vorherigen Video haben wir uns ja schon die Theorie angeschaut.

Jetzt brauchen wir noch die Berechnungsformel. Die lautet:

q hoch n-1 durch i

Nochmal kurz zur Wiederholung:

Und wir haben auch schon gelernt, dass der Rentenendwertfaktor der Endwert einer Rente ist, einer Reihe gleich großer Zahlungen, umgerechnet in einen Betrag am Ende.

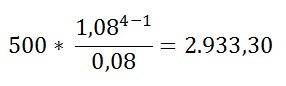

Wenn wir uns also vorstellen, dass wir eine Zahlungsreihe haben, die so aussieht: t0, t1, t2, t3, t4, und es werden 500 Euro eingezahlt vielleicht auf ein Konto zur Verzinsung, dann haben wir einen Zeitraum von 4 Jahren. Diese 500 Euro (von t0 bis t4) verzinsen sich über 1-2-3-4 Jahre. Diese 500 Euro (von t0 bis t3) über 3 Jahre, und die letzten 500 Euro hier (bei t4), die verzinsen sich überhaupt nicht, fließen aber natürlich in den Endbetrag. Das heißt, achten wir nochmal auf die Pfeile, die Pfeile gehen diesmal in diese Richtung, genau umgekehrt zum Rentenbarwertfaktor, und sie rechnen diese Beträge, der (in t4) wird nicht mehr umgerechnet, der fließt nur in die Endsumme ein, um in einen Betrag am Ende der Laufzeit.

So, jetzt müssen wir das nur noch ausrechnen, das heißt wir setzen Zahlen ein.

i sei 8 Prozent.

Dann setzen wir ein:

1,08 hoch 4 minus 1 dividiert durch 0,08, und das Ganze multipliziert mit 500, und das ergibt dann einen Endwert von 2.933,30 Euro.

Das heißt die Zahlungsreihe von grade 500, 500, 500 und so weiter ist umgerechnet in einen Betrag am Ende des Betrachtungszeitraums 2.933,30 Euro wert.

Das ist der Unterschied zwischen den beiden Faktoren, das heißt wann der dicke, fette Betrag anfällt – beim Rentenendwertfaktor am Ende, beim Rentenbarwertfaktor am Anfang des Betrachtungszeitraums.

Das war’s.

Mein Name ist Marius Ebert.

Und wenn Sie sich weiter für diese Art der Vermittlung interessieren: Sie finden Videos zu vielen betriebswirtschaftlichen Themen im www.spasslerndenk-shop.de.

Dankeschön.

© Dr. Marius Ebert