Herzlich willkommen. Mein Name ist Marius Ebert und in diesem kleinen Schulungsvideo geht es u den Begriff Deckungsbeitrag (DB), und zwar Deckungsbeitrag als Controlling-Instrument, wobei wir ja korrekterweise vom Stück-Deckungsbeitrag sprechen. Der ist definiert als p-kV, also Preis minus variable Kosten.

Stückdeckungsbeitrag als Controlling-Instrument (Deckungsbeitrag u. Controlling)

Was kann man damit nun im Bereich Controlling, also Steuerung machen? Nun, eine ganze Reihe. Nehmen wir mal vier Dinge beispielhaft hier in den Fokus:

Da ist zum Beispiel die Bestimmung einer Preisuntergrenze: „Wie weit kann ich mit dem Preis runtergehen“, und die traditionelle Antwort lautet ja bis zu den variablen Kosten, oder ganz kurz davor, das kann unter strategischen Überlegungen anders sein, die Antwort kann anders sein, aber das wäre eine Überlegung.

Dann kann man die Frage der Elimination – „Welche Produkte eliminiere ich“, nämlich die Standardantwort: Die Produkte mit negativem Deckungsbeitrag, mit negativem Stückdeckungsbeitrag eliminiere ich.

Dann die Frage „Eigenfertigung oder Fremdbezug“ – „Make or Buy“ sagt man auch dazu, Eigenfertigung oder Fremdbezug, kann man beantworten.

Und die Frage nach einem Zusatzauftrag. Wenn ein Zusatzauftrag bei nicht ausgelasteten Kapazitäten kommt, kalkuliere ich auf der Grundlage der variablen Kosten, weil die fixen Kosten ja hier nicht entscheidungsrelevant sind.

Ja, wir sehen: Da sind schon sehr wichtige Controlling-, also Steuerungsfragen, die wir mit Hilfe des Stückdeckungsbeitrags beantworten können.

Schauen Sie auf www.spasslerndenk.de für meine Schnelllernseminare zum Betriebswirt und zum Wirtschaftsfachwirt zum Beispiel oder Technischen Betriebswirt, und schauen Sie unter www.spasslerndenk-shop.de.

Wie die Zeitung "Die Welt" im November 2014 berichtet, bleibt die erste Sprache, die ein Mensch lernt, nachhaltig im Gehirn verankert. Dies bestätigt noch einmal, wie sehr frühkindliche Erinnerungen und Erfahrungen einen Menschen für sein weiteres Leben prägen. Dies gilt ganz offensichtlich auch für das Lernen seiner Muttersprache und zwar auch dann, wenn diese erste Sprache verloren geht, d. h. nachher nicht mehr gesprochen wird.

Ganz offensichtlich wird frühkindlich Gelerntes auch nicht überschrieben. Die entsprechende Studie stammt von den Psychologen und Neurologen um Lara J. Pierce von der McGill Universität in Montreal.

In dieser Studie wurden 48 Mädchen im Alter von 9 – 17 Jahren untersucht, die in ihrer Kindheit unterschiedliche Berührungen mit den Sprachen Französisch und Chinesisch hatten.

Die Mädchen wurden in drei Gruppen unterteilt. Gruppe Eins waren die Kinder aus französischsprachigen Familien, die einsprachig aufgewachsen waren. Gruppe Zwei waren Mädchen, die in eine chinesische Familie hinein geboren wurden, aber vor ihrem dritten Geburtstag von einer französischen Familie adoptiert wurden und ab dann nur noch Französisch gesprochen hatten. Gruppe Drei waren die Mädchen, die von Geburt an Chinesisch gehört hatten, dann mit drei Jahren Französisch gelernt hatten und heute beide Sprachen fließend sprechen.

Die Mädchen hörten Tonaufnahmen mit Lauten, die typisch für das Chinesische sind, aber im Französischen nicht vorkommen. Gleichzeitig wurde geprüft, welche Areale im Gehirn der Mädchen beim Hören aktiviert wurden.

Es zeigte sich, dass beide Gruppen, die der chinesischen Sprache ausgesetzt waren, ähnliche Gehirnaktivitäten hatten. Dieses Ergebnis zeigte sich unabhängig davon, ob die Mädchen die Sprache heute noch sprechen oder nicht. Bei den reinsprachig französischen Mädchen aus Gruppe Eins wurden diese Areale im Gehirn nicht aktiviert.

Die Forscher interpretierten diese Ergebnisse dahingehend, dass das frühkindlich Gelernte auch später nicht überschrieben wird und durch Erinnerung reaktiviert werden kann. Frühkindliche, auch unbewusste Erfahrungen beeinflussen damit den weiteren Wissenserwerb für viele Jahre, wenn nicht für ein ganzes Leben.

(In Anlehnung an "Die Welt", Artikel von Julika Meinert: "Muttersprache verlernt? Das Gehirn erinnert sich", Bildnachweis: fotolia)

Hallo, mein Name ist Marius Ebert. Wir sind in einer kleinen Videoserie rund um Grundschuld, Hypothek oder letztlich Belastungen einer Immobilie. Und in dem Zusammenhang taucht dann auch auf das Dauerwohnrecht.

Begriff Dauerwohnrecht (Dauerwohnrecht, Begriffsklärung)

Was ist das? Nun, das ist ein Recht, dauernd zu wohnen. Ja, in der Tat kann man sich hier vom Wort die Bedeutung ableiten. Also: das Recht, eine bestimmte Wohnung im Gebäude zu bewohnen.

Und dieses Recht ist in der Tat vererblich

und veräußerbar. Also man kann dieses Recht … veräußerbar, etwas vornehmer für „verkäuflich“, also man kann dieses Recht verkaufen.

Allerdings beide Möglichkeiten sind wiederum vertraglich ausschließbar. Das heißt: Man kann im Vertrag, wo man jemandem dieses Dauerwohnrecht einräumt, die Vererbbarkeit und die Veräußerbarkeit, wiederum austragen.

Die praktische Bedeutung eines Dauerwohnrechts ist relativ gering, das heißt das kommt relativ häufig… relativ selten vor. Wenn es vorkommt, ist es eingetragen in Abteilung 2 des Grundbuchs. Ja, Sie wissen um die Bedeutung des Grundbuchs: Das Grundbuch bist gewissermaßen ein Ersatz, weil man ein Grundstück nicht übergeben kann, hat man ein Surrogat geschaffen, ein Ersatzmittel, das Grundbuch, und in diesem Grundbuch sind die Eigentumsrechte und die Belastungen eingetragen für dieses Grundstück. Das ist das Grundbuch; hat mehrere Abteilungen und in Abteilung 2 ist dieses Dauerwohnrecht, wenn existent, eingetragen.

Wollen Sie lernen ohne zu leiden – das, was ich hier präsentiere, sind Ausschnitte zum Beispiel aus meinem digitalen Lernkartensystem, daneben habe ich Videocoachings und Hörbücher produziert. All das finden Sie unter www.spasslerndenk-shop.de.

Die Werte sind entnommen aus dem Bundesanzeiger unter www.bundesanzeiger.de. Die Werte bis 2008 waren zum Zeitpunkt der Preisverleihung zugänglich, denn am 29.06.2009 wurden für die Nabenhauer Verpackungen die Werte für 2008 veröffentlicht.

Wenn wir für das Jahr 2004 (Zahlen hier im Bundesanzeiger nicht verfügbar) die Annahme treffen, dass ein Anfangsverlust in Höhe des Folgejahres 2005 gemacht wurde, also rund -86.000 EUR, dann kommt Robert Nabenhauer mit seiner Nabenhauer Verpackungen in 6 Jahren von 2004 bis 2009 auf einen kumulierten Verlust nämlich – 106.000 EUR. Anders formuliert: Über 6 Jahre aufsummiert, hat die Nabenhauer Verpackungen einen Verlust von -106.000 EUR gemacht.

II.

Weiter heißt es in Ihrer Laudatio:

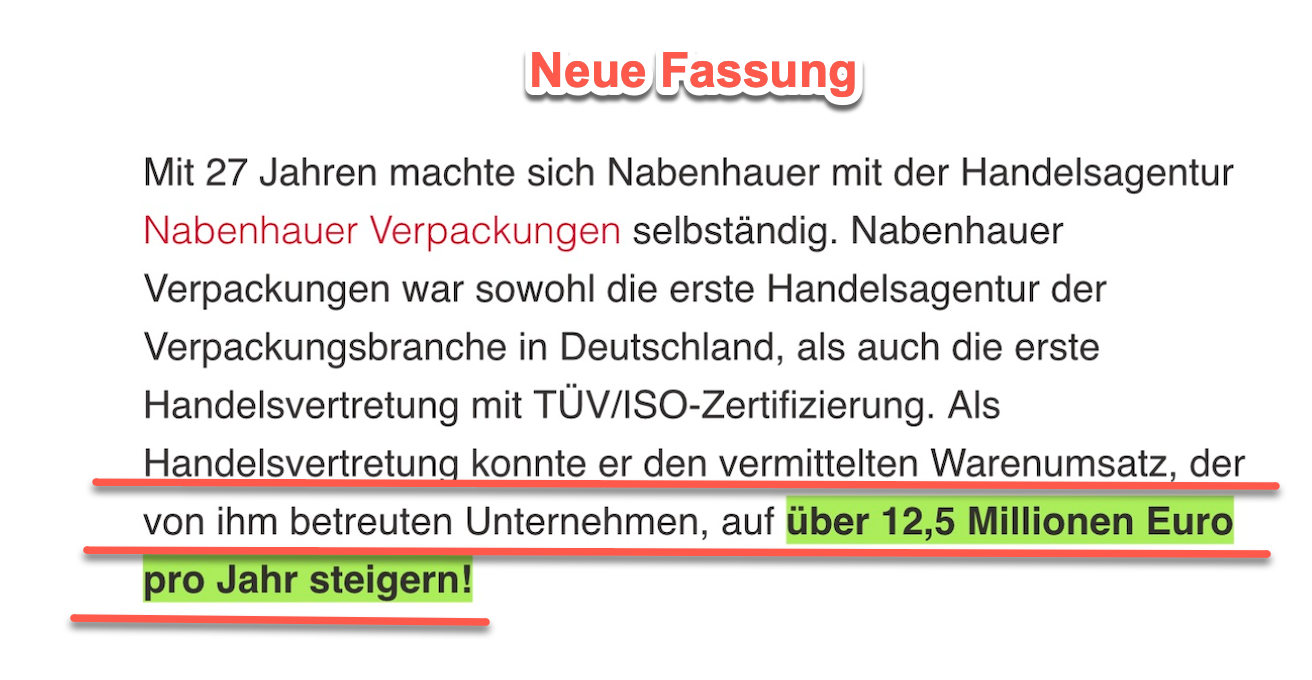

Professor Dr. Jörg Knoblauch: „… und erzielte nur fünf Jahre später einen Umsatz von mehr als 12,5 Mio EUR.“

Im Bundesanzeiger werden die Umsätze von „Nabenhauer Verpackungen“ nicht veröffentlicht, wohl aber die Gewinne bzw. die Verluste. Nach der alten betriebswirtschaftlichen Formel „Umsatz minus Kosten = Gewinn“ braucht man nur erstens die von Nabenhauer behauptete Umsatzzahl (12,5 Mio) in diese Formel einzusetzen um zu errechnen, welche Kosten (besser: welchen Aufwand) Nabenhauer gehabt haben muss, um auf die eher bescheidenen Gewinne der obigen Aufstellung zu kommen.

Dann muss man noch – zweitens – überlegen, ob dieser Umsatz für eine Agentur, die Verpackungsfolien für Käse und Wurst vermittelt, plausibel ist. Das Ergebnis ist ein Skandal:

Der Umsatz von 12,5 Mio EUR bzw. „mehr als 12,5 Mio EUR“ sind eine dreiste Lüge, die Nabenhauer gezielt und systematisch im Netz verbreitet. Er benutzt dazu Interviews, eigene Blogbeiträge, Kommentare, Pressemitteilungen und Videos. Glücklicherweise haben die meisten Blogger/Youtuber Ihre entsprechenden Beiträge aufgrund von Schreiben meinerseits inzwischen gelöscht. Quellen und weitere Belege finden Sie, wenn Sie „Robert Nabenhauer: die 12,5 Mio EUR Lüge“ bei Google eingeben.

III.

Nabenhauer benutzt seine Pressemitteilungen über die Verleihung des Temp Award dazu, eine weitere Lüge zu verbreiten, nämlich, er habe auch den „Großen Mittelstandspreis“ gewonnen. Nabenhauer Verpackungen ist aber auf der entsprechenden Internet-Seite http://www.mittelstandspreis.com/ nicht unter den Gewinnern, sondern lediglich eines von über 3.000 nominierten Unternehmen. Quelle mit Belegen finden Sie, wenn Sie „Robert Nabenhauer: die Lüge vom Großen Mittelstandspreis“ bei Google eingeben. Eine weitere, dort nicht genannte Veröffentlichung habe ich als Anlage 2 beigefügt.

IV.

In einem am 27.04.2010 von „tempusconsulting” hochgeladenen youtube-Video mit dem Titel „Temp Award 2010, Interview mit dem Gewinner Robert Nabenhauer“ sagen Sie:

Professor Dr. Jörg Knoblauch: „… ich weiß, Sie machen … etwa 12,5 Mio Umsatz mit Ihrer Firma…“ Gegen Ende sagen Sie: „Ich hoffe die Bundeskanzlerin schickt Ihnen bald mal ‚ne Anerkennungsmail für das, was Sie für dieses Land tun.“

V.

Wenn ich unterstelle, dass die Laudatio in Punkt I. u. II. die wesentlichen Kriterien nennt, nach denen ein Preis verliehen wird, dann muss ich davon ausgehen, dass Robert Nabenhauer sich den Temp Award 2010 mit falschen Angaben erschlichen hat. Ich bin erschrocken, wie einfach das geht.

Offensichtlich ist auch keiner der Jurymitglieder auf die Idee gekommen, Nabenhauers’ Angaben zu überprüfen. Der Bundesanzeiger ist unter www.bundesanzeiger.de von jedem Rechner auf diesem Planeten zugänglich. Einzige Voraussetzung ist eine Internet-Verbindung.

Wenn ein Blogger die Angaben eines Gastartikels nicht überprüft (siehe II.) dann habe ich dafür ein gewisses Verständnis. Bei einer Preisverleihung durch eine Jury habe ich dafür allerdings kein Verständnis.

Ich fremdschäme mich auch für Sie und Ihre Worte in dem unter IV. angesprochenen Video.

Ich erwarte Ihre Stellungnahme bis zum 12.11.2014

Danach veröffentliche ich den Sachverhalt als Offenen Brief an Sie in meinem Internet-Blog.

Mit freundlichen Grüßen

(Dr. Marius Ebert)

Nabenhauer korrigiert Umsatzlüge, Nachtrag Juni 2023

Willkommen zurück. Wir sind in einer kleinen Fallstudie zum Datenschutz. Es geht in dieser Fallstudie im weitesten Sinne um Management by Objectives, Führen durch Zielvereinbarung, und es geht darum, die Zielerreichung der Mitarbeiter in einem Datenerfassungssystem oder Datenverarbeitungssystem zu erfassen und zugänglich zu machen, nicht allen, aber bestimmten Menschen zugänglich zu machen, und, ja, das ist so eine Art Cloud Computing oder Intranet, wie auch immer könnte dieses System hier sein, und da haben dann bestimmte Menschen Zugriff auf diese Informationen, und im ersten Teil haben wir schon behandelt, welche Gesetze hier relevant sind.

Sicherheitsvorkehrungen (Datenschutz, Fallstudie, Teil 2)

Jetzt ist die Frage: Welche Sicherheitsvorkehrungen?

Am besten hilft hier auch wieder eine bildhafte Vorstellung. Wenn wir uns also vorstellen, wir haben hier einen Raum. Dieser Raum hat eine Türe, ja, hier das Scharnier der Türe. In diesem Raum steht ein Schreibtisch, auf diesem Schreibtisch steht ein Computer. So, dann können wir daraus, allein aus dieser räumlichen Vorstellung, von mir zeichnerisch hier etwas dilletantisch umgesetzt, aber ich habe nie behauptet, ein großer Zeichner zu sein, können wir, ist auch völlig egal, ja, weil Sie sind wahrscheinlich auch kein großer Zeichner, wichtig, dass Sie sich bildhaft die Dinge vorstellen.

Dann können wir zunächst mal hier an dieser Stelle, wo man in den Raum reingeht, Zutrittskontrollen. Dass zunächst einmal nicht alle an diese Rechenanlage überhaupt herankommen. Wie kann man das machen? Nun, das kann man mit Chipkarten machen, das kann man mit biometrischen Erfassungssystemen machen, das ist ja das, was irgendwann kommen wird, dass man also gewisse körperliche Merkmale erfasst wie Fingerabdrücke oder die Augeniris, was immer, ja, da ist ja einiges in der Entwicklung – egal. Oder Schlüssel vergibt. Auf jeden Fall Zutrittskontrollen, ja, Schlüssel, ja, oder bestimmte Chipkarten, die man durchziehen muss, Sie kennendas, ja, was immer. Zutrittskontrollen.

So. Dann: Wenn wir jetzt hier zunächst den Rechner einschalten und uns einloggen wäre das nächste die Zugangskontrolle. Zugangskontrollen, das sind vor allem Passwords, Passwörter auf Deutsch. Passwörter. Und das kennen Sie alle, das brauche ich nicht zu erklären.

Dann: Zugriffskontrollen. Jetzt sind wir im Computer drin, jetzt ist die Frage: Welche Dateien, auf welche Dateien darf ich jetzt zugreifen? Ich bin im Computer drin, das ist Zugang, jetzt kommt die Zugriffskontrolle. Hier muss man also genau schauen, welche Dateien freigeschaltet werden für wen. Wir wollen Management by Objectives. Also sinnvoll ist, dass der Mitarbeiter Zugriff hat und der Vorgesetzte. Darf auch ein anderer Vorgesetzter zugreifen auf den Zielerreichungsgrad eines Mitarbeiters, der nicht sein Mitarbeiter ist? Nur ein Mitarbeiter des gleichen Unternehmens? Das muss man im Einzelfall hier genau klären. Ja, also welche Dateien, das ist die Zugriffskontrolle.

So. Dann: Wenn jetzt der Mitarbeiter oder der Vorgesetzte etwas eingibt, dann eine Eingabekontrolle. Ja, das kann man nämlich auch durch Systeme registrieren lassen, dass derjenige sich authentifiziert und man nachher sagen kann: „Du hast das und das in das System dann und dann eingegeben“. Und wenn dann sichergestellt ist, dass es wirklich derjenige war, dann war es auch derjenige. Ja, das ist ja nie hundertprozentig sicher, es kann ja auch jemand sein, der die Chipkarte entwendet hat und diese ganzen Kontrollen hier passiert hat, aber wenn diese Kontrollen vorher da waren, dann können wir sicher sagen, es war derjenige welcher. Also Eingabekontrolle – „Von wem?“, ist hier die Frage. Ja, Zugriffskontrolle ist die Frage der Dateien, welche. Ich hatte es oben schon notiert.

So. Dann: Entnahmekontrolle. Sie können heute die relevanten Daten einer Firma auf einem USB-Stick raustragen. In vielen Fällen geht das, weil diese kleinen, kleinen Sticks inzwischen diese Kapazitäten haben, und das geht. Ich will nicht immer sagen „Alles“, aber doch sehr viel und vor allem Entscheidendes kann man heute auf einem USB-Stick aus der Firma tragen. Das geht. Deswegen muss man schauen, wer Daten überspielt und auf diese Art und Weise entnimmt.

Ja, da könnte man jetzt noch hier weiterspinnen. Weitergabekontrolle, ja, und so weiter und so weiter. Ja?

Sie sehen, was habe ich wieder gemacht? Bildhafte Vorstellung, ja, so eine kleine Skizze habe ich hier gemacht, und damit habe ich dann diese Frage „Welche Sicherheitsvorkehrungen?“ beantwortet.

OK.

Wir sehen uns wieder bei Teil 3 dieser kleinen Fallstudie.

Wir sehen uns auch hoffentlich wieder in meinem Shop, bei meinem Begrüßungsvideo im Shop, wo ich ihnen zeige, was es dort alles gibt: www.spasslerndenk-shop.de ist Ihre Adresse für gutes Lernmaterial.