Factoring, Gratis-Lernhilfe

Schreibe eine Antwort

Herzlich willkommen. Mein Name ist Marius Ebert, und ich bin Experte für leichtes und schnelles Lernen. Und heute möchte ich Ihnen mal vorstellen die Verbrauchsfolgeverfahren, damit meine ich die Verfahren wie FiFo und LiFo, und in diesem Video geht es zunächst einmal um das FiFo-Verfahren.

FiFo – First In, First Out, ist ein sogenanntes Verbrauchsfolgeverfahren, was das heißt, schauen wir gleich, und ist geregelt im § 256 im HGB, im Handelsgesetzbuch.

Man unterstellt eine gewisse Abfolge des Verbrauchs. Man unterstellt sie. Ob sie wirklich so ist, weiß man nicht.

Was heißt das? Nehmen wir mal an, wir haben in unserem Unternehmen ein großes Fass mit Schrauben, und dieses Fass ist zunächst leer.

So, und weiterhin unterstellen wir, dass wir in diesem Zeitraum Januar bis April 2.000 Schrauben verbrauchen.

Und wir unterstellen, dass wir Ende April, also zum 30.4., das Geschäftsjahr abschließen. Das kann man ja machen. Das muss ja nicht zum 31.12. sein.

So, jetzt müssen wir also am 30. April werten: 2.000 Schrauben sind verbraucht, 2.000 Schrauben sind noch da. Nur welche? Und wenn wir jetzt „First In, First Out“ unterstellen, dann bedeutet das: Diese 2.000 Schrauben (Januar und Februar) sind weg, sie sind „first in“, zuerst reingekommen, und dann wieder weggegangen, und diese 2.000 Schrauben (März und April), die sind noch da. Die sind nämlich zuletzt reingekommen. Das heißt, wir bewerten unsere Schrauben: 1.000 Schrauben zu 1,20 Euro pro Schraube, 1.000 Schrauben zu 1,30 Euro, das heißt wir schreiben in unsere Bilanz: 2.500 Euro – 1.200 plus 1.300 sind 2.500 Euro Bestand an Schrauben. Wohlgemerkt: Laut FiFo.

Im nächsten Video schauen wir uns an, wenn wir den gleichen Sachverhalt beleuchten, aber diesmal nach dem LiFo-Verfahren bewerten.

Schönen Dank.

Ausführliche Video-Coachings zu betriebswirtschaftlichen Themen, zu leichterem und schnellerem Lernen, zu juristischen Themen finden Sie unter www.spasslerndenk-shop.de.

Mein Name ist Marius Ebert.

Vielen Dank.

© Dr. Marius Ebert

Am 17.07.2014 erhalte ich eine Mail von Robert Nabenhauer von der Nabenhauer Consulting, in der er mir vorschwärmt, wie „seine Hintergrundmaschinerie läuft und ihn kontinuierlich mit …passenden Adressen und Kontakten versorgt…“

Am gleichen Tag schaue ich in den Schweizer Bundesanzeiger nach der im Jahre 2010 gegründeten Nabenhauer Consulting GmbH und lese dort unter der Überschrift

Nabenhauer Consulting GmbH in Liquidation:

Schuldnerin: Nabenhauer Consulting GmbH, Weidenhofstrasse 22, 9323 Steinach, Konkurseröffnung: 28.05.2014 Konkurseinstellung: 17.06.2014.

Weiter unten heißt es dann: Das Konkursverfahren ist mit Verfügung des Konkursrichters des Kreisgerichts Rorschach vom 17.06.2014 mangels Aktiven eingestellt worden. Auflösung der Gesellschaft durch Konkurs.

(Wer es überprüfen will: a) Schweizer Bundesanzeiger aufrufen: monetas, www.monetas.ch b) Nabenhauer Consulting eingeben und auf „Suche“ klicken)

Wenn man nun dieses ganze Beamtendeutsch auf das Wesentliche konzentriert, heißt das im Klartext: die Nabenhauer Consulting GmbH ist pleite. Der Konkurs wurde mangels Masse eingestellt. Es war „nichts mehr zu holen, nichts mehr da.“ Das Schweizer Recht verwendet ganz offensichtlich immer noch das Wort “Konkurs”, während das deutsche Recht hier von “Insolvenz” spräche. Egal, denn auf gut Deutsch heißt das in jedem Fall: pleite.

Zurück zu obiger Mail. Dort jubelt Robert Nabenhauer dann mit Ausrufezeichen: „Ich kann nur sagen, es funktioniert!“

Und ich kann dazu nur in schönster „RTL-Sprache“ sagen: „Ja, nee Herr Nabenhauer, is’ klar..“

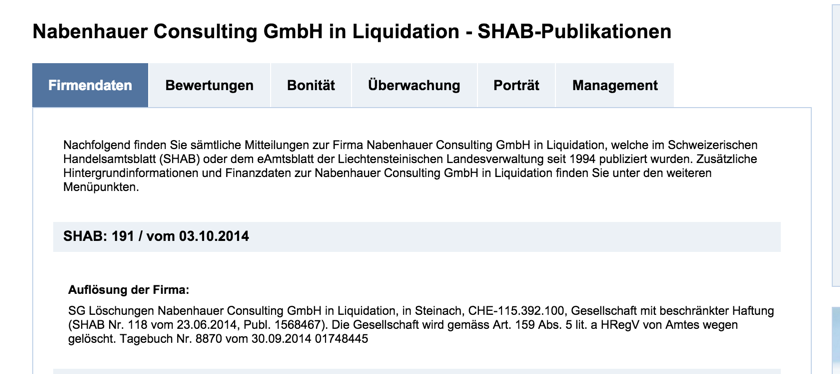

Ergänzung: Am 03.10.2014 wurde im Schweizer Bundesanzeiger http://www.monetas.ch. , bezogen auf die “Nabenhauer Consulting GmbH”, eingetragen: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014.

1) Nabenhauer Verpackungen GmbH: hier erhält man offizielle Zahlen im elektronischen Bundesanzeiger. Diese Zahlen sind von Steuerberatern/ Wirtschaftsprüfern ermittelt. Die Jahresabschlüsse müssen dort eingereicht werden, allerdings verkürzt und zeitverzögert: http://www.bundesanzeiger.de, dann “Nabenhauer Verpackungen” in das Suchfenster als Suchbegriff eingeben und “Rechnungslegung/Finanzberichte” auswählen.

2) Nabenhauer Consulting GmbH: da diese Gesellschaft bis zu Ihrem Konkurs in der Schweiz registriert war, muss man zum Schweizer Bundesanzeiger gehen: http://www.monetas.ch. Dann gibt man “Nabenhauer” in das Suchfenster ein. Dann erfährt man: Nabenhauer Consulting GmbH: Konkurseröffnung: 28.05.2014, Konkurseinstellung: 17.06.2014.

Für den 03.10.2014 liest man: Die Gesellschaft wird gemäss Art. 159 Abs. 5 lit. a HRegV von Amtes wegen gelöscht. Tagebuch Nr. 8870 vom 30.09.2014. Die Nabenhauer Consulting GmbH existiert seitdem nicht mehr.

3) Nabenhauer Consulting Einzelunternehmen: Unter diesem Link findet man die “Robert Nabenhauer Consulting” als Einzelunternehmen eingetragen. Der Eintrag erfolgte offensichtlich erst im Oktober 2018. Der Firmensitz ist unverändert in Steinach in der Weidenhofstrasse 22 in der Schweiz.

Robert Nabenhauer stellt Strafanzeige wegen angeblicher Nötigung

Vom Kunden zur Strafanzeige Teil 1, Teil 2, Teil 3, Teil 4

Robert Nabenhauer und die Ehrlichkeit (Teil 5) Teil 6

Sven Platte, Devan Novakovic Thomas Klußmann

Martin Geiger Thomas HeinleinSebastian Czypionka

Experto.de

Zahl der Blogger/Youtuber, die ihren Beitrag gelöscht haben: 6

Zahl der Blogger/Youtuber, die die Formulierung geändert haben: 2

Hallo, wenn Sie das Insider-Video „Prüfung Betriebswirt/in IHK“ noch haben wollen, es ist nur eine begrenzte Zeit verfügbar, „Prüfung Betriebswirt/in IHK entschlüsselt“, Insider-Video, klicken Sie auf den Link unter dem Video, unter diesem Video hier, und tragen sich in das Formular ein.

Mein Name ist Marius Ebert. Ich behandle Prüfungsfragen in diesen Videos. Wir haben im letzten Video den Begriff „Liquiditätsplan“ betrachtet, und wir haben gesehen: Im Liquiditätsplan sind die beiden Größen, die ich betrachte, meine Einzahlungen und meine Auszahlungen, und zwar auf eine Zeitschiene gebracht, das heißt: Für die nächste Woche, für den nächsten Monat, für das nächste Quartal verrechne ich Einzahlungen mit Auszahlungen. Wenn die Auszahlungen größer sind als die Einzahlungen, habe ich einen Liquiditäts-Bedarf. Wenn meine Einzahlungen also 1.000 sind und meine Auszahlungen sind 1.300, dann habe ich einen Liquiditäts-Bedarf von 300 Euro.

In diesem Video geht es nun um die Maßnahmen, um diesen Liquiditäts-Bedarf zu decken. Im Prinzip halten wir die Sachen einfach, ja. Es geht um Einzahlungen, und es geht um Auszahlungen. Und wenn wir die Sachen mal einfach halten ohne irgendwelches schlaues wissenschaftliches Gerede, dann gibt’s zwei Maßnahmen bei den Einzahlungen und zwei Maßnahmen bei den Auszahlungen. Und sie lauten:

Ja, das ist das Grundprinzip. Jetzt muss man nur noch wissen, welche konkreten Maßnahmen das sind. Gehen wir sie mal der Reihe nach durch. In diesem Video schauen wir uns diese beiden Maßnahmen (Einzahlungen) an. Das heißt Erhöhen der Einzahlungen und Beschleunigung der Einzahlungen. Im nächsten Video kümmern wir uns um die Auszahlungen: Wie kann ich sie verringern und verzögern?

Bei Erhöhen der Einzahlungen, nehmen wir das noch mal, um ein bisschen mehr Platz zu haben, also: die Einzahlungen. Was kann ich machen? Ich kann sie erhöhen, und ich kann sie beschleunigen. Und das Beste ist: beides zusammen – erhöhte Einzahlungen, die schnell reinkommen.

Und was kann ich tun, um die Einzahlungen zu erhöhen? Und hier gilt eine sehr wichtige Regel für den Unternehmer: Marketing vor Kredit. Ehe ich, und das ist natürlich irgendwo naheliegend und einfach, einen Kredit aufnehme, das erhöht sofort meine Einzahlungen. Ja, ich nehme einen Kredit auf, und vielleicht habe ich einen Kredit sogar schon da liegen in Form eines Überziehungskredites, den nutze ich aus, damit erhöhe ich meine Einzahlungen, aber ich erhöhe auch gleichzeitig meinen Kredit. Marketing vor Kredit. Das heißt ich sollte mich konzentrieren auf Marketing-Maßnahmen, ehe ich mir Geld leihe. Das ist unternehmerisches Handeln.

Also, was kann ich im Bereich von Marketing machen, um die Einzahlungen zu erhöhen? Und hier gilt es nur einfach, das gesamte Repertoire, die gesamte Klaviatur zu spielen, die Marketing hier bietet. Ich mache Sonderaktionen, ich mache Gutscheinaktionen, ich mache Rabattaktionen. Ja, wie immer Sie das hier jetzt nennen, werfen Sie Ihre Marketingmaschine an und sehen Sie zu, dass Sie Leute, entweder Stammkunden stimulieren, mehr zu kaufen, machen Sie eine befristete Sonderaktion oder, etwas schwieriger, neue Kunden zu gewinnen, die zu einem Einführungspreis bei Ihnen kaufen. Also machen Sie Einführungspreise für Neukunden, machen Sie Sonderaktionen für Stammkunden, machen Sie das alles zeitlich befristet, ja, machen Sie klare Ansagen hier. Sagen Sie: „Lieber Kunde, wenn du bis donnerstags kaufst, kaufst du mit 20 % Rabatt“. Machen Sie eine Mailing-Aktion gegenüber Ihrer Kundenliste, machen Sie’s per E-Mail, dann haben Sie so gut wie keine Kosten. Briefe rauszuhauen würde jetzt gleichzeitige wieder die Auszahlungen erhöhen. Das wollen wir im Moment nicht. Jedenfalls: Werfen Sie Ihre Marketing-Maschine an, um Ihre Einzahlungen zu erhöhen, und zwar kurzfristig.

Und Sie sehen: Sehr viele Maßnahmen zielen auch gleichzeitig auf das Beschleunigen, ja, zeitlich befristet, da können Sie sagen: Mit einer bestimmten Quote, die Sie hoffentlich kennen, haben Sie beschleunigte Einzahlungen.

Dazu kommen die Maßnahmen im Bereich der Zahlungsziele. Das heißt: Für noch ausstehende Rechnungen räumen Sie verkürzte Zahlungsziele ein, also Zahlungsziele verkürzen und Anreize bieten, ja. Und dieser Anreiz, der hier natürlich sehr naheliegend ist, ist der Skonto. Gewähren Sie Skonto. Sagen Sie: „Lieber Kunde, die Rechnung ist innerhalb von 10 Tagen fällig“, ja, sagen Sie nicht 30 Tage, sagen Sie 10 Tage, und sagen Sie: „Wenn du aber innerhalb von 3 Tagen oder 2 Tagen bezahlst, bekommst du 2% Skonto, das kannst du von der Rechnung abziehen“. Dann überlegen Sie, ob Sie vielleicht sogar, um die Einzahlungen zu erhöhen und zu beschleunigen, ob Sie Vorauszahlungen nehmen können. Ja, warum denn nicht? Ja, warum denn nicht? Lassen Sie sich erst bezahlen, eh Sie die Leistung erbringen oder das Produkt liefern. Warum denn nicht? Ja, in vielen Fällen funktioniert das. Das hat natürlich ein bisschen mit Standing am Markt zu tun, mit Marktmacht, mit Bekanntheit, aber bei vielen, vielen Unternehmen funktioniert das, dass Sie eine Vorauszahlung verlangen, das erhöht sofort Ihre Einzahlungen, beschleunigt Ihre Einzahlungen, ohne dass Sie jetzt im Moment unmittelbar Ihre Auszahlungen erhöhen. Das kommt dann zeitlich verzögert.

Sie sehen: Eine ganze Reihe von Maßnahmen ohne Anspruch auf Vollständigkeit, aber das ist das, was ich durch Brainstorming, strukturiertes Brainstorming hier mal kurz eben entwickelt habe an Maßnahmen, und gleichzeitig auch die Grundregel gezeigt habe „Immer Marketing vor Kredit“, also erst die Marketing-Maschine anwerfen, das Geld über den Markt generieren, anstatt das Geld von der Bank zu holen. Das ist die wichtige Grundregel für richtiges unternehmerisches Handeln.

Klicken Sie nun auf den Link unter dem Video und holen sich die Insider-Information „Prüfung Betriebswirt/in IHK entschlüsselt“ für Sie. Nur begrenzt online verfügbar. Das heißt: Klicken Sie jetzt.

Mein Name ist Marius Ebert.

Vielen Dank.

© Dr. Marius Ebert

Willkommen, mein Name ist Marius Ebert, und heute schauen wir uns in diesem Video mal das Veränderungsmanagement, oder, wie man neudeutsch sagt, das Change Management.

Change Management oder Organisationsentwicklung ist die Veränderung einer Organisationsstruktur, und ich möchte gerne mal ein paar Ansatzpunkte kurz skizzieren, wie man so etwas möglichst reibungsfrei und vor allem menschengerecht machen kann.

Ja, weiter bringt Sie auch mein dynamischer Lernsystem, das ich unter www.spasslerndenk-shop.de immer weiter ausbaue. Schauen Sie da mal rein.

Mein Name ist Marius Ebert.

Dankeschön.

© Dr. Marius Ebert

ARVE Error: need id and provider

ARVE Error: need id and provider